Küche auf Raten 2026: Seriöse Angebote und Fallen vermeiden

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 15.07.2026

Eine neue Küche kostet im Schnitt zwischen 10.000 und 30.000 Euro. Kaum ein Haushalt zahlt das auf einen Schlag. Deshalb ist Küche auf Raten längst der Normalfall statt die Ausnahme, nicht nur bei Premium-Ausstattung. Offen bleibt meist nur die Frage nach dem Weg: 0%-Finanzierung beim Küchenstudio, verzinster Ratenkredit oder ein unabhängiger Bankkredit über den Vergleich. Diese Unterschiede zu kennen spart am Ende oft mehrere hundert Euro und schützt vor den typischen Fallen, die bei vermeintlich kostenlosen Finanzierungen lauern.

Was ist eine Küchenfinanzierung – und lohnt sie sich?

Eine Küchenfinanzierung ist im Kern ein Ratenkredit, mit dem die Anschaffungskosten einer Einbauküche über mehrere Monate oder Jahre gestreckt werden, statt sie sofort komplett zu bezahlen. Der Küchenpreis selbst bewegt sich meist zwischen 10.000 und 30.000 Euro, bei hochwertigen Geräten und Materialien sind auch 50.000 Euro und mehr möglich.

Ob sich die Finanzierung lohnt, hängt weniger von der Küche ab als vom gewählten Weg. Eine echte 0%-Finanzierung über kurze Laufzeiten kann günstiger sein als das Ersparte anzugreifen, weil das Geld für Notreserven verfügbar bleibt. Eine teure Anschlussfinanzierung nach Ablauf eines 0%-Zeitraums kann dagegen schnell mehr kosten als ein von Anfang an transparenter Bankkredit. Entscheidend ist deshalb nicht die Frage „Raten ja oder nein”, sondern „welche Art von Raten”.

Die drei Wege, eine Küche auf Raten zu kaufen

Grundsätzlich gibt es drei Wege, eine Küche in Raten zu bezahlen: die 0%-Finanzierung direkt beim Küchenstudio, einen verzinsten Ratenkredit über den Händler oder einen unabhängigen Konsumentenkredit über die Hausbank beziehungsweise einen Kreditvergleich. Alle drei haben unterschiedliche Vor- und Nachteile, die sich vor allem bei der Laufzeit und der Kreditsumme bemerkbar machen. Das Prinzip ähnelt dem, was auch bei Möbel auf Raten gilt: Die Finanzierungsform entscheidet stärker über die Gesamtkosten als der Anbieter selbst.

| Merkmal | Küchenstudio / Händler | Bankkredit über Vergleich |

|---|---|---|

| Planung und Finanzierung | Aus einer Hand, direkt beim Kauf | Getrennt vom Küchenkauf, muss selbst organisiert werden |

| 0%-Zinsen möglich | Ja, meist auf 12 Monate begrenzt | Selten, dafür planbare Festzinsen |

| Maximale Kreditsumme | Oft gedeckelt, teils nur bis rund 2.500 Euro zinsfrei | Frei wählbar je nach Bonität |

| Laufzeit | Meist kurz, 12 bis 36 Monate | Flexibel, 12 bis 120 Monate |

| Sondertilgung | Selten möglich | Häufig kostenlos möglich |

| Preistransparenz | Risiko versteckter Aufschläge im Küchenpreis | Küchenpreis und Kreditkosten getrennt sichtbar |

Küchenstudio-Finanzierung

Beim Küchenstudio läuft die 0%-Finanzierung meist über eine Partnerbank, die im Hintergrund steht. Der Händler zahlt der Bank die Zinsen, die dem Kunden erlassen werden, und holt sich diesen Betrag häufig über den Küchenpreis selbst zurück. Das erklärt, warum bei 0%-Aktionen oft weniger Rabatt herausspringt als beim Barzahler-Kunden nebenan. Die 0%-Phase ist außerdem meist auf zwölf Monate begrenzt, und viele Studios deckeln die zinsfreie Summe auf einen niedrigen vierstelligen Betrag. Wer mehr finanzieren will, landet schnell im verzinsten Anschlusskredit des Studios, und dort sind die Konditionen selten die besten am Markt.

Bankkredit über den Vergleich

Ein Ratenkredit über die Hausbank oder einen unabhängigen Kreditvergleich trennt den Küchenkauf komplett von der Finanzierung. Das hat zwei Vorteile: Erstens lässt sich der reine Küchenpreis beim Händler besser verhandeln, weil kein Finanzierungsaufschlag mehr eingepreist ist. Zweitens lassen sich die Kreditkonditionen unabhängig vom Küchenkauf vergleichen, mit realistischen Zinssätzen für die tatsächliche Laufzeit und Kreditsumme. Wer die komplette Summe finanzieren möchte, statt nur einen kleinen Restbetrag, fährt mit dieser Variante in den meisten Fällen günstiger.

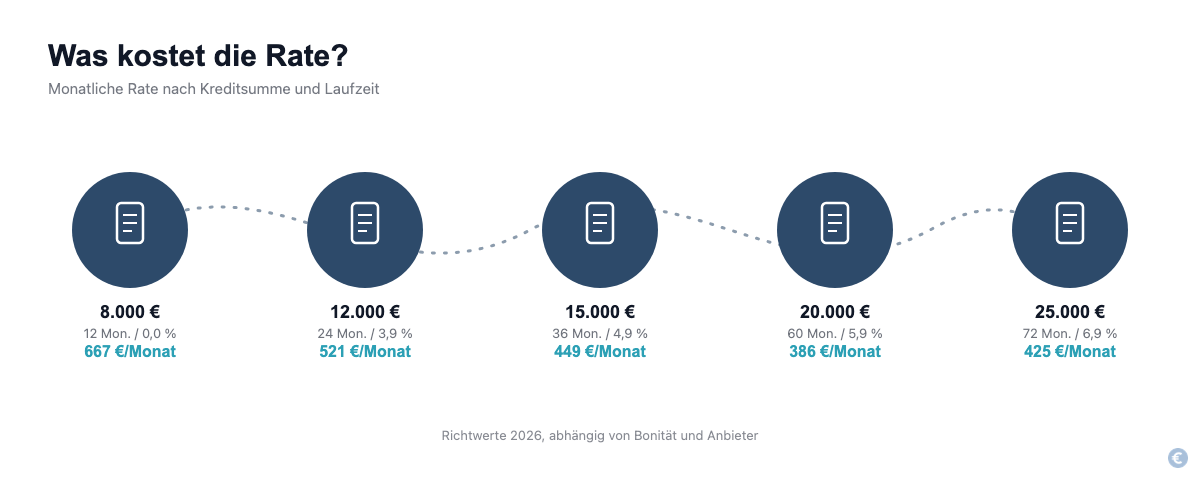

Was kostet eine Küche auf Raten? Rechenbeispiele

Die monatliche Rate hängt von drei Werten ab: Kreditsumme, Laufzeit und effektivem Jahreszins. Als grobe Orientierung gilt: Je kürzer die Laufzeit, desto höher die Rate, aber desto niedriger die Gesamtkosten. Die folgende Tabelle zeigt realistische Beispielrechnungen für unterschiedliche Küchenpreise.

| Kreditsumme | Laufzeit | Effektiver Jahreszins (Richtwert) | Monatliche Rate (ca.) |

|---|---|---|---|

| 8.000 € | 12 Monate | 0,00 % | 667 € |

| 12.000 € | 24 Monate | 3,90 % | 521 € |

| 15.000 € | 36 Monate | 4,90 % | 449 € |

| 20.000 € | 60 Monate | 5,90 % | 386 € |

| 25.000 € | 72 Monate | 6,90 % | 425 € |

Diese Werte sind Richtwerte für 2026 und ersetzen keine individuelle Kreditrechnung, da der tatsächliche Zinssatz stark von der eigenen Bonität abhängt. Als Faustregel empfehlen Verbraucherberater, dass die monatliche Rate nicht mehr als 10 bis 15 Prozent des frei verfügbaren Haushaltseinkommens ausmachen sollte. Wer diese Grenze überschreitet, sollte die Laufzeit strecken oder die Küchenausstattung noch einmal überdenken, statt sich mit der Rate zu überheben.

Zusätzlich lohnt sich eine Anzahlung: Wer 10 bis 20 Prozent des Küchenpreises direkt einbringt, senkt die monatliche Belastung spürbar und verbessert häufig auch den angebotenen Zinssatz, weil die Bank ein geringeres Ausfallrisiko trägt.

Ist Küche auf Raten seriös? So erkennst du unseriöse Angebote

Die meisten Angebote für Küche auf Raten sind seriös, aber die Werbung mit „0% Zinsen” und „keine versteckten Kosten” verschleiert oft, wo die tatsächlichen Kosten hinwandern. Diese Checkliste hilft, unseriöse oder teure Angebote zu erkennen, bevor unterschrieben wird.

- 0%-Zeitraum genau prüfen. Die zinsfreie Phase ist fast immer auf 12 Monate begrenzt. Wer danach nicht vollständig zurückzahlt, rutscht automatisch in eine teure Anschlussfinanzierung mit Zinssätzen, die deutlich über dem Marktdurchschnitt liegen können.

- Küchenpreis unabhängig vergleichen. Studios mit 0%-Finanzierung kalkulieren die Zinskosten häufig in den Warenpreis ein. Ein Vergleichsangebot ohne Finanzierung zeigt, ob der Grundpreis fair ist.

- Kreditobergrenze beachten. Manche Händler begrenzen die zinsfreie Summe auf wenige Tausend Euro. Wird die komplette Küche über diesen Betrag hinaus finanziert, gilt für den Rest oft ein anderer, teurerer Tarif.

- Restschuldversicherung kritisch hinterfragen. Diese Zusatzversicherung wird oft als „empfohlen” verkauft, ist aber selten verpflichtend und verteuert die Finanzierung spürbar. Ein Angebot, das die Versicherung als Bedingung für die 0%-Finanzierung darstellt, gehört genau geprüft.

- Anzahlung nur an seriöse Adressen leisten. Wird eine Anzahlung vor Lieferung verlangt, sollte sie ausschließlich an ein im Handelsregister eingetragenes Unternehmen mit belegbarer Geschäftsadresse gehen, nicht an eine Privatperson oder ein unklares Konto.

- Kleingedrucktes zur vorzeitigen Rückzahlung lesen. Seriöse Anbieter erlauben eine kostenlose oder günstige Sondertilgung. Hohe Vorfälligkeitsentschädigungen sind ein Warnsignal.

Verbraucherzentralen weisen seit Jahren darauf hin, dass 0%-Finanzierungen im Möbel- und Küchenhandel häufig teurer sind, als sie auf den ersten Blick wirken, weil die Zinskosten indirekt über den Warenpreis finanziert werden. Das macht ein Angebot nicht automatisch unseriös, aber es bedeutet: Immer den Gesamtpreis vergleichen, nicht nur die beworbene Rate.

Voraussetzungen: Was du für eine Küchenfinanzierung brauchst

Für einen Ratenkredit zur Küchenfinanzierung gelten in Deutschland die gleichen Grundvoraussetzungen wie bei jedem Konsumentenkredit: Volljährigkeit, ein fester Wohnsitz in Deutschland, ein regelmäßiges Einkommen und ein gültiges Bankkonto. Banken sind gesetzlich verpflichtet, vor der Kreditvergabe eine Bonitätsprüfung durchzuführen, üblicherweise über die Schufa. Wer diese Prüfung nicht besteht oder einen negativen Schufa-Eintrag hat, bekommt in der Regel keinen klassischen Ratenkredit.

Für die Kreditbeantragung selbst werden üblicherweise folgende Unterlagen verlangt: ein gültiger Personalausweis oder Reisepass, ein aktueller Einkommensnachweis der letzten drei Monate oder der aktuelle Steuerbescheid bei Selbstständigen, und gegebenenfalls eine aktuelle Meldebescheinigung. Bei einem unbefristeten Arbeitsvertrag reicht meist die Standardprüfung, während Selbstständige oft Bilanzen der letzten zwei bis drei Jahre vorlegen müssen. Wer die eigene Kreditfähigkeit vorab prüfen möchte, spart sich unnötige Ablehnungen bei Küchenstudio oder Bank.

Küche auf Raten ohne Schufa – was wirklich möglich ist

Angebote, die mit „Küche auf Raten ohne Schufa” werben, sollten kritisch geprüft werden. Eine vollständig schufafreie Finanzierung über eine deutsche Bank ist praktisch nicht möglich, da die Bonitätsprüfung gesetzlich vorgeschrieben ist. Was tatsächlich funktioniert, sind Alternativen wie ein Zweitkreditnehmer mit besserer Bonität, eine höhere Anzahlung zur Reduzierung der Kreditsumme oder in Ausnahmefällen ein Kredit über eine ausländische Bank mit abweichenden Prüfkriterien. Wer ein Angebot findet, das eine Kreditprüfung komplett ausschließt, sollte besonders vorsichtig sein, da dies häufig mit deutlich überteuerten Konditionen oder unseriösen Anbietern einhergeht.

In 4 Schritten zur passenden Küchenfinanzierung

- Unabhängig vergleichen, bevor beim Küchenstudio unterschrieben wird. Ein Blick auf mehrere Kreditangebote zeigt, ob die Studio-Finanzierung wirklich das günstigste Angebot ist oder ob ein separater Bankkredit besser passt.

- Wunschküche und Budget realistisch festlegen. Dazu gehört auch die Frage, wie viel Anzahlung geleistet werden kann, um die monatliche Rate zu senken.

- Laufzeit anhand der 10-bis-15-Prozent-Regel wählen. Die Rate sollte das frei verfügbare Haushaltseinkommen nicht überlasten, auch wenn eine kürzere Laufzeit auf den ersten Blick attraktiver wirkt.

- Vertrag inklusive Kleingedrucktem prüfen, bevor unterschrieben wird. Besonders wichtig sind Zinssatz nach Ablauf einer 0%-Phase, mögliche Zusatzversicherungen und die Bedingungen für Sondertilgungen.

Häufige Fragen zu Küche auf Raten

Was kostet eine Küche im Schnitt, wenn sie auf Raten gekauft wird?

Die reinen Anschaffungskosten liegen meist zwischen 10.000 und 30.000 Euro, unabhängig von der Zahlungsart. Die monatliche Rate hängt zusätzlich von Laufzeit und Zinssatz ab und liegt bei typischen Konstellationen zwischen 350 und 700 Euro.

Ist eine 0%-Finanzierung beim Küchenstudio wirklich kostenlos?

Nicht zwingend. Die Zinskosten werden häufig indirekt über den Warenpreis eingepreist, sodass ein separat verhandelter Küchenpreis mit eigenem Kredit am Ende günstiger sein kann.

Wie lange kann eine Küchenfinanzierung laufen?

Je nach Anbieter zwischen 12 und 120 Monaten. Kürzere Laufzeiten senken die Gesamtkosten, längere Laufzeiten senken die monatliche Rate.

Brauche ich für eine Küchenfinanzierung eine Anzahlung?

Nicht immer verpflichtend, aber empfehlenswert. Eine Anzahlung von 10 bis 20 Prozent senkt die monatliche Rate und verbessert oft den Zinssatz.

Geht eine Küchenfinanzierung ohne Schufa-Auskunft?

Bei deutschen Banken nicht vollständig, da die Bonitätsprüfung gesetzlich vorgeschrieben ist. Alternativen sind ein Zweitkreditnehmer oder eine höhere Anzahlung.

Kann ich die Küchenfinanzierung vorzeitig ablösen?

Ja. Nach § 502 BGB darf jeder Verbraucherkredit in Deutschland jederzeit ganz oder teilweise vorzeitig zurückgezahlt werden. Bei einem verzinsten Ratenkredit darf die Bank dafür eine Vorfälligkeitsentschädigung verlangen, die gesetzlich auf maximal 1 Prozent des vorzeitig zurückgezahlten Betrags gedeckelt ist, beziehungsweise auf 0,5 Prozent, wenn die Restlaufzeit unter zwölf Monaten liegt. Bei einer 0%-Finanzierung ist die vorzeitige Rückzahlung meist ohnehin kostenfrei, da keine Zinsen anfallen, die kompensiert werden müssten. Vor der Ablösung lohnt sich eine schriftliche Bestätigung der genauen Restschuld und der maximalen Vorfälligkeitsentschädigung beim Kreditgeber, da nicht jeder Anbieter die gesetzliche Deckelung von sich aus korrekt anwendet.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.