Konsumkredit: Zinsen, Vorteile und Verwendungszwecke

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 28.07.2026

Wusstest du, dass zum Ende des Jahres 2023 die Zinsen für in Anspruch genommene Dispositionskredite bei 10,76 Prozent lagen (Quelle: Deutsche Bundesbank)? Diese Zahl verdeutlicht, wie entscheidend es ist, sich mit dem Thema Konsumentenkredit auseinanderzusetzen.

Ein Konsumentenkredit bietet dir finanzielle Flexibilität für persönliche Anschaffungen, von einem neuen Auto über eine Renovierung bis hin zu unvorhergesehenen Ausgaben. Doch die Wahl des richtigen Kredits und die korrekte Planung sind entscheidend, um nicht in die Schuldenfalle zu tappen.

In diesem Artikel erfährst du alles über die Funktion und Rückzahlung von Konsumkrediten, einschließlich verschiedener Rückzahlungsmodelle und der Bedeutung des Zinssatzes. Wir beleuchten die Vor- und Nachteile, die Voraussetzungen für die Kreditvergabe und geben dir praktische Tipps zur Verbesserung deiner Bonität. Außerdem zeigen wir dir, wie du einen Kredit umschulden kannst, um bessere Konditionen zu erhalten.

Was ist ein Konsumentenkredit?

Ein Konsumentenkredit ist ein Darlehen für Privatpersonen, um persönliche Anschaffungen zu finanzieren.

Meistens handelt es sich dabei um einen Ratenkredit. Hierbei zahlt der Kreditnehmer den Betrag in monatlichen Raten zurück. Die Kreditlaufzeit variiert, oft zwischen 12 und 120 Monaten.

Die Zinssätze richten sich nach der Bonität oder sind als Sollzinsen festgelegt. Kreditbeträge bewegen sich typischerweise zwischen 1.000 und 100.000 Euro.

Banken und Finanzinstitute bieten diese Kredite an. Häufig beinhalten sie zusätzliche Leistungen wie Sondertilgungen und flexible Rückzahlungsoptionen.

Wie finde ich den besten Konsumentenkredit?

Um den besten Konsumentenkredit zu finden, musst du die Kreditangebote vergleichen, die Konditionen genau prüfen und den effektiven Jahreszins berücksichtigen. Hier sind die wichtigsten Schritte:

- Schritt 1: Nutze einen Kreditrechner, um verschiedene Anbieter und ihre Konditionen zu vergleichen. Dies hilft dir, Zinssätze, Kreditlaufzeiten und Gebührenstruktur transparent zu sehen. Achte darauf, dass alle Kosten bereits enthalten sind, um böse Überraschungen zu vermeiden.

- Schritt 2: Achte besonders auf den effektiven Jahreszins. Dieser Zinssatz umfasst alle anfallenden Kosten und gibt dir einen realistischen Überblick über die tatsächlichen Kreditkosten. Er ist ein entscheidendes Kriterium, um verschiedene Kreditangebote objektiv zu bewerten.

- Schritt 3: Berücksichtige alle zusätzlichen Gebühren, wie Bearbeitungsgebühren oder Kontoführungsgebühren. Diese können die Kreditkosten erheblich beeinflussen und sollten nicht vernachlässigt werden.

- Schritt 4: Achte darauf, dass die Angebote die gleiche Zinsbindungsdauer aufweisen, um faire Vergleiche zu ermöglichen. Unterschiedliche Laufzeiten können die Höhe der Monatsraten und die Gesamtkosten beeinflussen.

Beachte bei der Auswahl auch die Flexibilität und Vertrauenswürdigkeit der Bank, um den passenden Kredit für dich zu finden.

Welche Voraussetzungen muss ich für einen Verbraucherkredit erfüllen?

Um einen Verbraucherkredit zu erhalten, musst du folgende Voraussetzungen erfüllen:

- Alter: Du musst mindestens 18 Jahre alt sein, um einen Verbraucherkredit beantragen zu können. Dadurch bist du rechtlich befähigt, einen Kreditvertrag abzuschließen.

- Wohnsitz: Ein fester Wohnsitz in Deutschland ist notwendig, da Banken üblicherweise nur Bankkredite an Personen vergeben, die in Deutschland leben. Oft verlangt man zusätzlich ein deutsches Bankkonto für die Rückzahlungen.

- Einkommensnachweise: Du musst regelmäßige Einkommensnachweise erbringen. Diese erhältst du durch Gehaltsabrechnungen, Rentenbescheide oder andere Belege, die deine finanzielle Stabilität dokumentieren. Ein regelmäßiges Einkommen sichert die Rückzahlung des Kredits.

- Kreditwürdigkeit: Deine Bonität muss gut sein, was durch eine SCHUFA-Auskunft oder ähnliche Bonitätsprüfungen überprüft wird. Ein Kreditvergleich hilft dir, die besten Angebote zu finden. Zum Stichtag 1. Oktober 2024 waren 5,56 Millionen Verbraucher:innen in Deutschland überschuldet, was eine Überschuldungsquote von 8,09 Prozent ergibt (Quelle: Creditreform). Ein negativer Eintrag kann die Genehmigung deines Kreditantrags erschweren, ist aber nicht immer ausschlaggebend.

- Beschäftigungsverhältnis: Ein festes Arbeitsverhältnis ist oft erforderlich. Bei befristeten Verträgen oder Selbständigkeit können zusätzliche Nachweise wie Einkommenssteuerbescheide oder Kontoauszüge verlangt werden.

Diese Voraussetzungen minimieren das Ausfallrisiko und sichern die Rückzahlung deines Verbraucherkredits ab.

Wie wirken sich die Zinsen auf meinen Konsumkredit aus?

Zinsen bestimmen die Gesamtkosten und monatlichen Raten deines Kredits. Du zahlst neben dem geliehenen Betrag auch Zinsen, die je nach Art variabel oder fest sein können und deine finanzielle Belastung beeinflussen.

Der Zinssatz ist der Prozentsatz, den der Kreditgeber für die Nutzung des geliehenen Geldes verlangt. Zum Ende des Jahres 2023 lagen die Zinsen für in Anspruch genommene Dispositionskredite bei 10,76 Prozent (Quelle: Deutsche Bundesbank). Die Zinskosten werden basierend auf dem Kreditbetrag, dem Sollzinssatz und der Laufzeit des Konsumentenkredits berechnet. Dabei sind sowohl der Sollzins als auch der effektive Jahreszins entscheidend, da letzterer neben dem reinen Zinssatz auch zusätzliche Kosten berücksichtigt.

- Bedeutung des Zinssatzes: Der Zinssatz ist entscheidend, da er direkt die Kosten deines Konsumkredits beeinflusst. Ein niedriger Zinssatz bedeutet geringere Kosten für dich als Kreditnehmer.

- Berechnung der Zinskosten: Zinskosten werden durch den Kreditbetrag multipliziert mit dem Zinssatz berechnet. Zum Beispiel, bei einem Kredit von 10.000 Euro und einem Zinssatz von 6,82% fallen jährlich 682 Euro Zinsen an.

- Einfluss auf monatliche Raten: Höhere Zinsen führen zu höheren monatlichen Raten, da die Gesamtkosten des Kredits steigen. Dies kann deine monatliche finanzielle Belastung erhöhen.

- Laufzeit des Kredits: Eine längere Laufzeit reduziert zwar die monatlichen Raten, erhöht aber die insgesamt zu zahlenden Zinsen.

- Effektiver Jahreszins: Der effektive Jahreszins gibt einen realistischeren Überblick über die Kreditkosten, da er neben dem nominalen Zinssatz auch alle weiteren Kreditkosten umfasst.

Welche Vorteile und Nachteile hat ein Verbraucherkredit?

Verbraucherkredite bieten niedrige Zinsen und klare Planung, aber auch Risiken wie geringe Flexibilität und Überschuldung. Im Jahr 2023 wurden 66.200 Verbraucherinsolvenzen in Deutschland registriert (Quelle: Creditreform), was die Bedeutung einer sorgfältigen Kreditplanung unterstreicht.

Vorteile

- Niedrige Zinsen: Diese Kredite bieten oft günstigere Zinssätze als Dispokredite, was eine kostengünstige Finanzierung ermöglicht.

- Klare Planung: Mit festen monatlichen Raten behältst du den Überblick über deine Ausgaben und planst besser.

- Schnelle Bereitstellung: Nach der Bonitätsprüfung erhältst du oft schnell dein Geld, was bei dringendem Bedarf nützlich ist.

- Finanzielle Flexibilität: Du kannst größere Ausgaben tätigen, ohne sofort dein eigenes Kapital zu nutzen.

Nachteile

- Geringe Flexibilität: Festgelegte Konditionen bieten wenig Anpassungsmöglichkeiten, wenn sich deine finanzielle Lage ändert.

- Bonitätsprüfung: Bei schlechter Bonität riskierst du höhere Zinsen oder eine Ablehnung.

- Überschuldungsrisiko: Die monatlichen Raten könnten zur Belastung werden, wenn du den Überblick verlierst.

- Vorfälligkeitsentschädigung: Bei vorzeitiger Rückzahlung können zusätzliche Kosten entstehen.

Welche Verwendungszwecke hat ein Konsumkredit?

Ein Konsumkredit, oft auch als Konsumfinanzierung bezeichnet, kann für folgende Zwecke genutzt werden: Ob du ein neues Auto kaufen, dein Zuhause renovieren oder unerwartete Ausgaben decken möchtest, ein Verbraucherkredit bietet dir umfassende Kreditverwendung.

- Autokauf: Menschen nutzen Konsumkredite häufig, um den Erwerb eines Neu- oder Gebrauchtwagens zu finanzieren. Das Fahrzeug dient dabei oft als Sicherheit.

- Haus und Renovierung: Verbraucher planen Renovierungen oder Modernisierungen ihres Zuhauses und nutzen dafür einen Konsumkredit. Dies kann die Installation neuer Haushaltsgeräte oder die komplette Sanierung eines Wohnraums umfassen.

- Möbel und Einrichtung: Einrichtungskredite helfen bei der Anschaffung neuer Möbel, um dein Zuhause nach individuellen Wünschen zu gestalten.

- Bildung und Weiterbildung: Ein Konsumkredit unterstützt Bildung und ermöglicht die Finanzierung von Studiengebühren oder beruflichen Weiterbildungen.

- Reisen und Urlaub: Viele Menschen finanzieren ihren Traumurlaub durch einen Konsumkredit, um die Reisekosten in überschaubaren Raten zu begleichen.

- Elektronik und technische Geräte: Der Kauf von Elektronikartikeln wie Computern oder Fernsehern wird häufig über Konsumentenkredite realisiert, um hohe Anschaffungskosten zu verteilen.

- Hochzeiten und Feiern: Für besondere Anlässe wie Hochzeiten bieten Konsumkredite eine Möglichkeit, die damit verbundenen Kosten zu decken.

Diese Verwendungszwecke verdeutlichen, wie vielfältig ein Konsumkredit eingesetzt werden kann, um deine finanziellen Vorhaben flexibel und individuell zu gestalten.

Wie kann ich meine Bonität für einen Verbraucherkredit verbessern?

Um deine Bonität für einen Verbraucherkredit zu verbessern, solltest du folgende Schritte beachten:

- Pünktliche Rechnungszahlung: Bezahle alle Rechnungen und Raten pünktlich. Zahlungsverzug wirkt sich negativ auf den Schufa-Score aus und beeinträchtigt deine Kreditwürdigkeit.

- Schuldenabbau: Verringere deine Schulden, um deinen Kreditscore zu steigern. Dies gelingt durch die Zusammenlegung von Krediten oder gezielte Rückzahlung bestehender Verbindlichkeiten.

- Regelmäßige SCHUFA-Abfragen: Fordere regelmäßig deine Schufa-Auskunft an, um Fehler zu entdecken und zu korrigieren. Fehlerhafte Einträge senken unnötig deine Bonität.

- Kündigung ungenutzter Konten und Kreditkarten: Zu viele Bankkonten und Kreditkarten können sich negativ auf deine Schufa auswirken. Behalte nur die notwendigsten.

- Stabilität bei Bank und Wohnort: Häufige Wechsel der Bank oder des Wohnortes signalisieren Instabilität. Versuche, langfristig bei einem Anbieter oder an einem Ort zu bleiben.

- Schutz vor Missbrauch und Identitätsdiebstahl: Schütze deine persönlichen Daten, da Missbrauch deine Bonität beeinträchtigen kann.

Wie kann ich einen Konsumkredit umschulden?

Um einen Konsumkredit umzuschulden, solltest du folgende Schritte unternehmen:

- Schritt 1: Bestimme den Gesamtbetrag deiner laufenden Kredite, die du umschulden möchtest. Notiere die Restschuld bei deinen aktuellen Kreditinstituten.

- Schritt 2: Wähle den neuen Kreditbetrag. Überlege, ob du zur Umschuldung zusätzlich Geld benötigst, um weitere finanzielle Bedürfnisse zu erfüllen und eine Ratenkredits-Planbarkeit zu gewährleisten.

- Schritt 3: Beantrage den neuen Kredit online. Gib alle Informationen an, einschließlich Restsaldo und IBAN der umzuschuldenden Kredite.

- Schritt 4: Überprüfe die Vertragsbedingungen des neuen Kredits. Achte auf mögliche Vorfälligkeitsentschädigungen bei Ablösung älterer Kredite.

- Schritt 5: Warte auf die Genehmigung deines Antrags. Bei guter Bonität erfolgt die Auszahlung oft innerhalb von sieben Tagen.

- Schritt 6: Tilge alle alten Kredite mit dem neuen Kreditbetrag. So löst du bestehende Verbindlichkeiten ab und hast nur noch eine monatliche Rate.

- Schritt 7: Achte auf die neuen Konditionen. Die monatliche Rate sollte idealerweise niedriger sein als die Summe der bisherigen Raten.

Beachte die Vorfälligkeitsentschädigung, die bei vorzeitiger Ablösung eines Darlehens anfallen könnte. Prüfe die Konditionen des neuen Kredits, um sicherzustellen, dass die Umschuldung Vorteile bringt. Deine Bonität beeinflusst die Zinsangebote der Banken maßgeblich.

Wie funktioniert die Rückzahlung eines Konsumkredits?

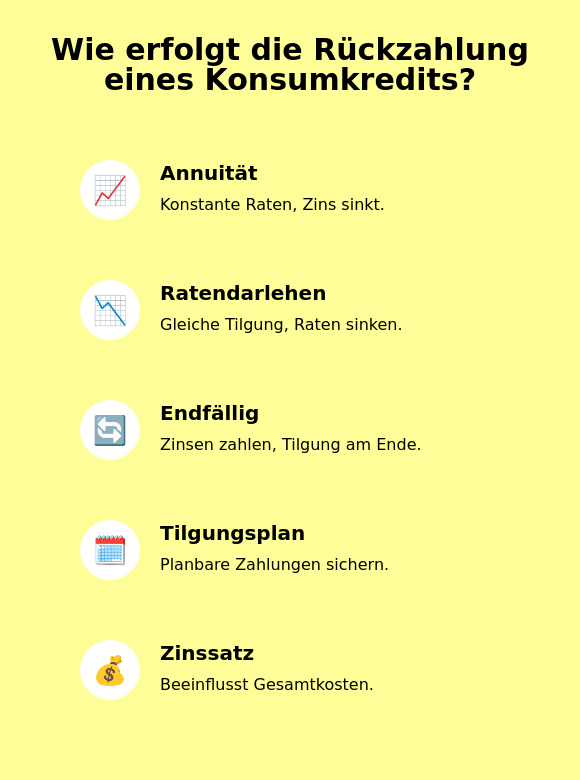

Die Rückzahlung eines Konsumkredits funktioniert in der Regel durch die Zahlung von regelmäßigen Raten, die sowohl einen Zins- als auch einen Tilgungsanteil umfassen. Verschiedene Rückzahlungsmodelle definieren dabei, wie diese Zahlungen strukturiert sind. Hier sind einige gängige Modelle:

- Annuitätendarlehen: Bei diesem Modell bleibt die monatliche Rate konstant, wobei der Zinsanteil zu Beginn höher ist und im Laufe der Zeit zugunsten des Tilgungsanteils sinkt.

- Ratendarlehen: Die Tilgungsrate bleibt konstant, während die Ratenhöhe im Laufe der Zeit abnimmt, da die Zinslast aufgrund der sinkenden Restschuld sinkt.

- Endfälliges Darlehen: Hierbei werden während der Laufzeit nur Zinsen gezahlt. Die Tilgung erfolgt am Ende der Laufzeit in einer Summe, häufig durch einen Sparvertrag abgesichert.

Ein wichtiger Bestandteil der Rückzahlung ist der Tilgungsplan, der auch als Ratenplan bekannt ist und die Planbarkeit der finanziellen Verpflichtungen sichert. Dieser Plan zeigt genau, wann du welche Rate zahlen musst und wie sich der Betrag aus Zinsen und Tilgung zusammensetzt. Der Tilgungsplan ist auch entscheidend, um die Laufzeit und die Gesamtkosten des Kredits zu überblicken.

Der Zinssatz spielt eine zentrale Rolle bei der Rückzahlung eines Konsumkredits. Ein höherer Zinssatz führt zu höheren monatlichen Raten und erhöht den Gesamtbetrag, den du über die Laufzeit zahlen musst. Es ist daher wichtig, einen Zinssatz zu verhandeln, der deinem finanziellen Spielraum entspricht.

Häufig gestellte Fragen zu Verbraucherkrediten

Kann ich einen Konsumkredit vorzeitig ablösen?

Ja, du kannst deinen Konsumkredit vorzeitig ablösen, allerdings kann eine Vorfälligkeitsentschädigung von bis zu 1% der Restschuld anfallen. Beachte, dass die Höhe der Entschädigung von der Laufzeit und den vertraglichen Bedingungen abhängt.

Gibt es Unterschiede zwischen Konsumentenkredit und Verbraucherkredit?

Ja, es gibt Unterschiede zwischen einem Konsumentenkredit und einem Verbraucherkredit, obwohl die Begriffe oft synonym verwendet werden. Konsumentenkredite sind speziell für private Konsumzwecke gedacht, während Verbraucherkredite auch berufliche Ausgaben umfassen können.

Ist eine Restschuldversicherung beim Konsumkredit sinnvoll?

Eine Restschuldversicherung beim Konsumkredit kann sinnvoll sein, besonders wenn du unsicher über deine finanzielle Zukunft bist und die Tilgungsverrechnung absichern möchtest, beispielsweise bei unsicheren Anstellungen oder hohen Kreditsummen. Sie schützt dich, indem sie im Ernstfall die Kreditraten übernimmt, jedoch solltest du die zusätzlichen Kosten und potenziellen Ausschlüsse sorgfältig prüfen.

Können Selbstständige einen Verbraucherkredit erhalten?

Ja, Selbstständige können einen Verbraucherkredit erhalten. Allerdings erfüllen sie zusätzliche Voraussetzungen im Vergleich zu Angestellten.

Sie müssen umfassende Einkommensnachweise wie Steuerbescheide und betriebswirtschaftliche Auswertungen vorlegen. Da das Einkommen oft als weniger stabil gilt, verlangen Kreditinstitute manchmal zusätzliche Sicherheiten.

Wie schnell bekomme ich das Geld aus einem Konsumentenkredit?

In der Regel erhältst du das Geld aus einem Konsumentenkredit innerhalb von vier bis fünf Werktagen. Die Dauer hängt von der Vollständigkeit deiner Unterlagen ab.

Die Bank benötigt Zeit, um den Kreditantrag zu prüfen und eine Bonitätsprüfung durchzuführen. Auch die Art des Kredits beeinflusst die Geschwindigkeit der Auszahlung.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.