6 VEXCASH-Alternativen im Vergleich

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 26.07.2026

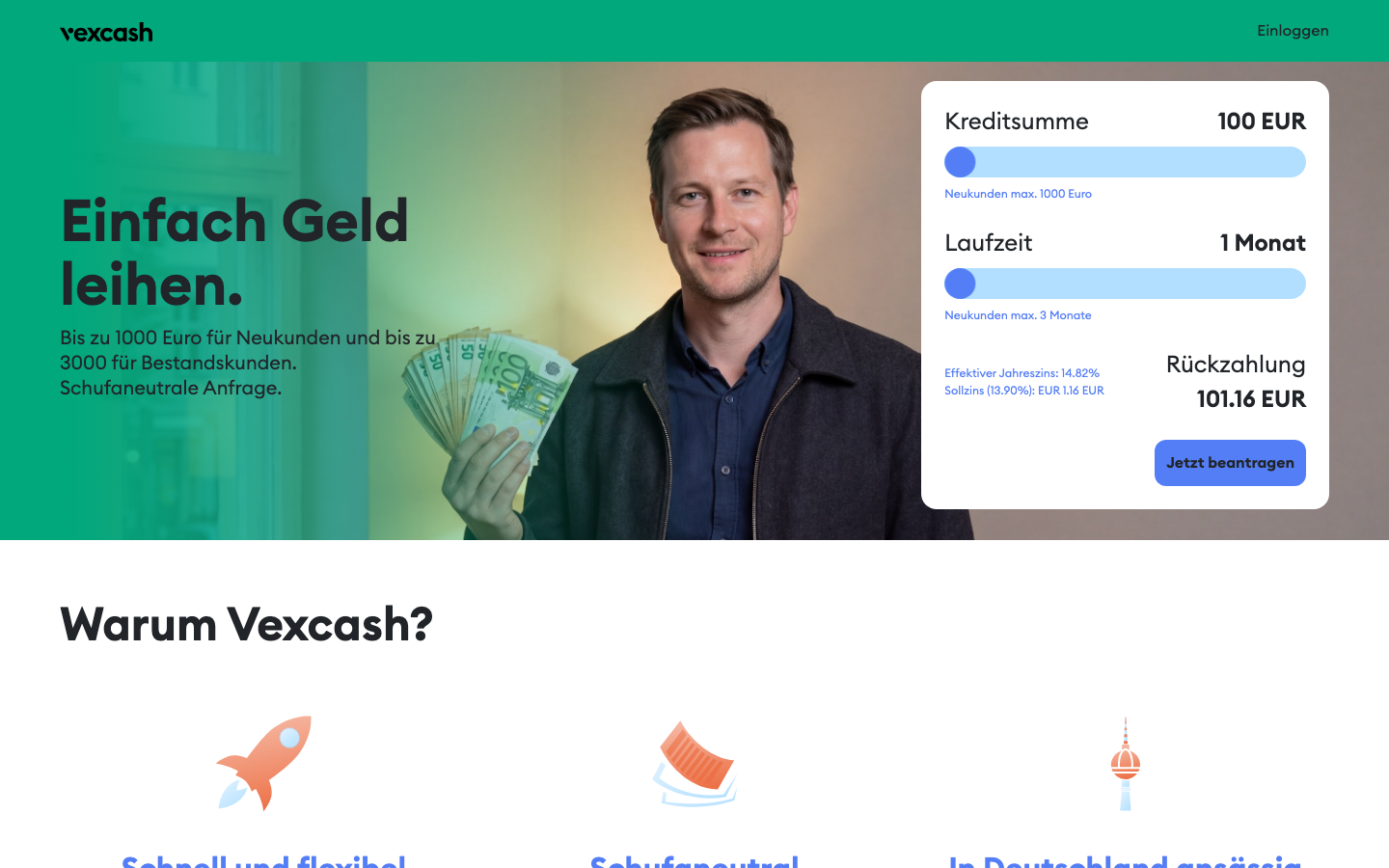

Vexcash ist wieder aktiv. Der Anbieter gibt Minikredite zwischen 100 und 3.000 Euro heraus, mit einem effektiven Jahreszins von 14,82 Prozent. Beim Neukundenantrag sind maximal 1.000 Euro und bis zu drei Monate Laufzeit möglich. Das reicht für viele Situationen. Wer mehr braucht, längere Laufzeiten will oder beim Zinssatz sparen möchte, findet bei Cashper, Florin+ und klassischen Online-Ratenkrediten deutlich bessere Konditionen.

Die stärkste direkte Alternative ist Cashper: bis zu 1.500 Euro, ein effektiver Jahreszins zwischen 7,95 und 13,60 Prozent, SCHUFA-neutrale Anfrage, Auszahlung in ein bis zwei Werktagen ohne Aufpreis. Florin+ bietet dieselbe Betragsobergrenze mit volldigitaler Beantragung. Für Summen über 1.500 Euro oder Laufzeiten über sechs Monate ist ein Online-Ratenkredit klar günstiger als jeder Minikredit.

Wann ist eine Alternative zu Vexcash sinnvoll?

Eine Alternative zu Vexcash lohnt sich dann, wenn du beim Betrag, bei der Laufzeit oder beim Preis an die Grenzen des Anbieters stößt. Neukunden bekommen maximal 1.000 Euro. Wer mehr als drei Monate zurückzahlen möchte, kommt beim Vexcash-Modell nicht weit. Und wer keine 29 Euro für das Smart Package ausgeben will, wartet beim Standardweg fünf bis sieben Werktage auf die Auszahlung.

Diese fünf Situationen sprechen klar für einen Anbieterwechsel:

- Du benötigst als Neukunde mehr als 1.000 Euro. Vexcash begrenzt Erstanträge auf diesen Betrag.

- Du willst länger als drei Monate zurückzahlen. Beim Vexcash-Neukundenmodell ist das die maximale Laufzeit.

- Du lehnst die Express-Gebühr ab. Das Smart Package kostet 29 Euro extra für die 24-Stunden-Auszahlung.

- Du suchst niedrigere Gesamtkosten. Cashper liegt beim effektiven Jahreszins eindeutig günstiger.

- Du wurdest bei Vexcash abgelehnt. Cashper und Florin+ arbeiten mit eigenen Bonitätsmodellen und vergeben Kredite teils auch dann, wenn andere Anbieter ablehnen.

Die besten Vexcash-Alternativen im Detail

Beim direkten Minikredit-Vergleich sind Cashper und Florin+ die stärksten Alternativen. Ferratum hat sein Angebot umgestellt und bietet keine klassischen Minikredit-Auszahlungen mehr. Stattdessen gibt es eine revolving Kreditkarte. Wer mehr als 1.500 Euro oder eine längere Laufzeit braucht, greift am besten zum Online-Ratenkredit.

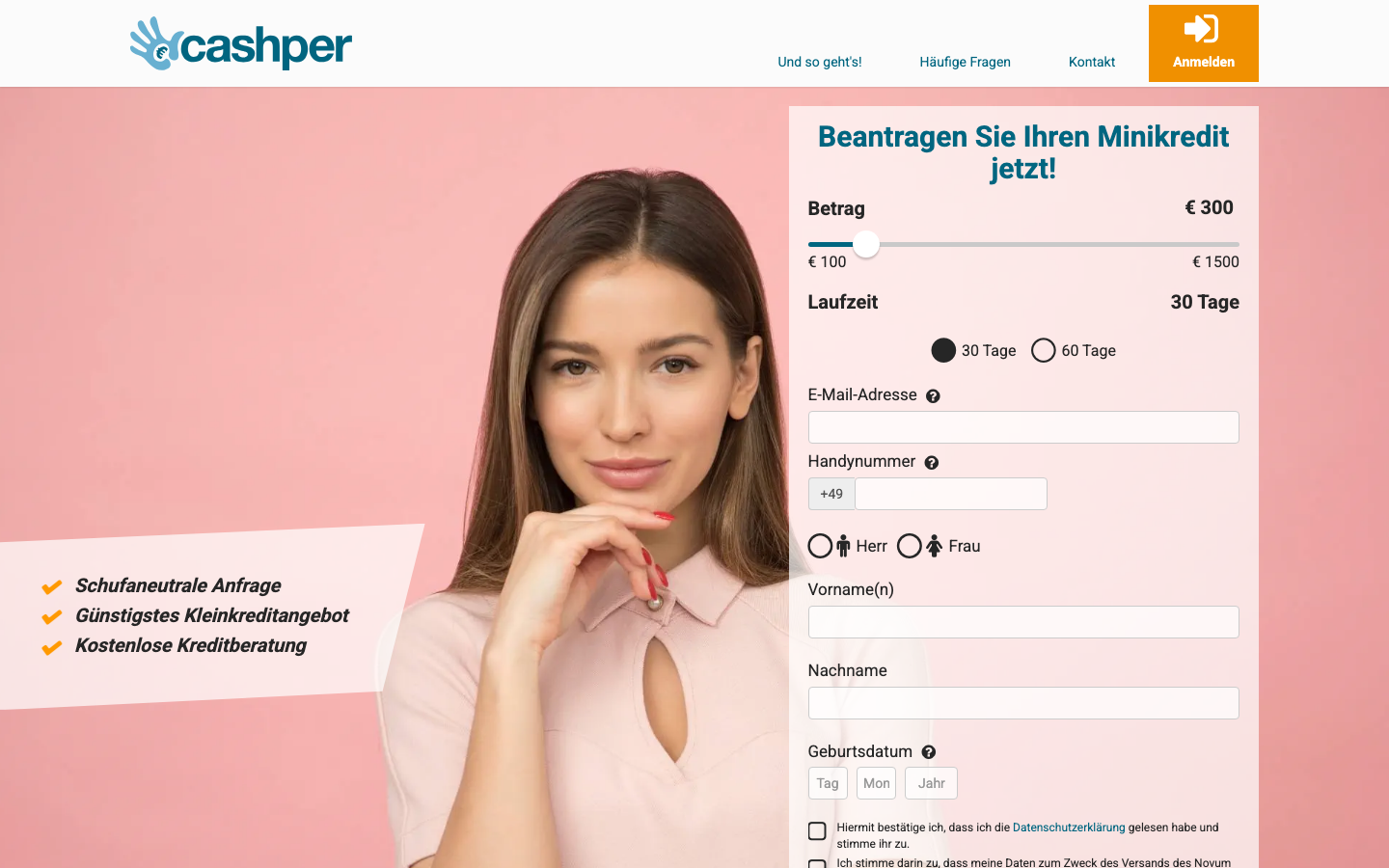

Cashper: Günstigster Jahreszins bei Minikrediten

Cashper ist beim Zinssatz klar besser als Vexcash. Der effektive Jahreszins liegt zwischen 7,95 und 13,60 Prozent, abhängig von Betrag und Laufzeit. Kredite gibt es von 100 bis 1.500 Euro, mit Laufzeiten von 15, 30 oder 60 Tagen. Die Konditionsanfrage ist SCHUFA-neutral, eine Kreditentscheidung fällt laut Anbieter innerhalb von 60 Sekunden. Die Auszahlung dauert ein bis zwei Werktage, ohne Extragebühr.

Cashper gehört zur Novum Bank Limited aus Malta und ist in Deutschland schon seit vielen Jahren tätig. Bei der Express-Auszahlung schlägt Cashper Vexcash klar: Beim Vexcash-Standardweg wartet man fünf bis sieben Tage. Beim Cashper-Standardweg sind es ein bis zwei Tage, zum selben Preis.

Cashper passt gut, wenn du bis zu 1.500 Euro für maximal 60 Tage brauchst und beim Zinssatz sparen willst. Mehr Infos zum Anbieter gibt es in unserem Cashper-Überblick.

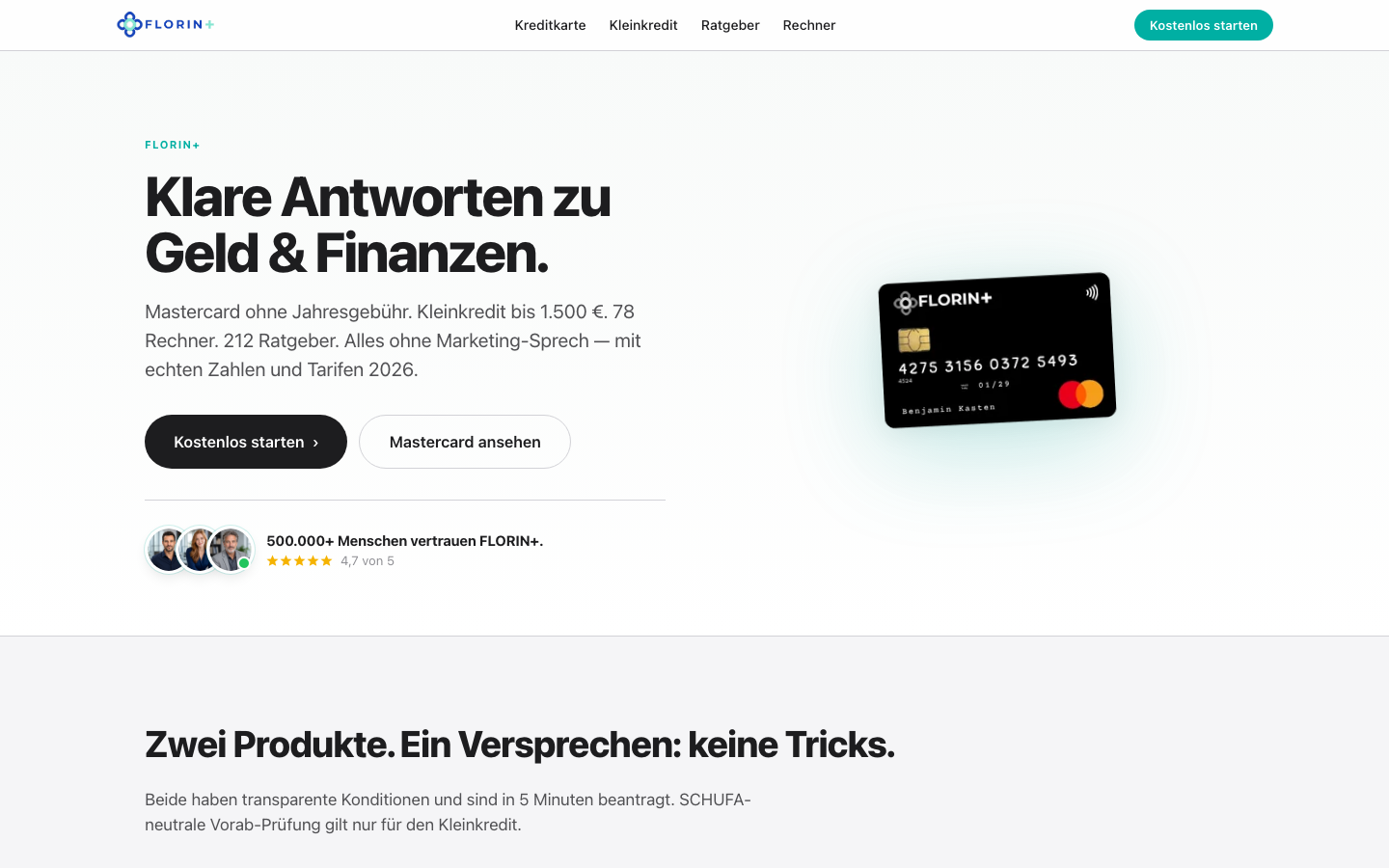

Florin+: Digitaler Kleinkredit ohne Extragebühren

Florin+ bietet Kleinkredite von 100 bis 1.500 Euro mit vollständig digitalem Ablauf. Beim Erstantrag ist die Anfrage SCHUFA-neutral. Die Auszahlung dauert rund fünf Werktage. Das ist langsamer als Cashper, aber ohne Zusatzgebühren. Neben dem Kleinkredit bietet Florin+ auch eine Mastercard mit revolving Kreditlinie an. Wer also beim nächsten Mal lieber eine Kreditkarte nutzen möchte, bekommt beides beim selben Anbieter.

Florin+ passt gut, wenn du keinen Zeitdruck hast und beim Antragsprozess auf ein vollständig digitales Erlebnis Wert legst.

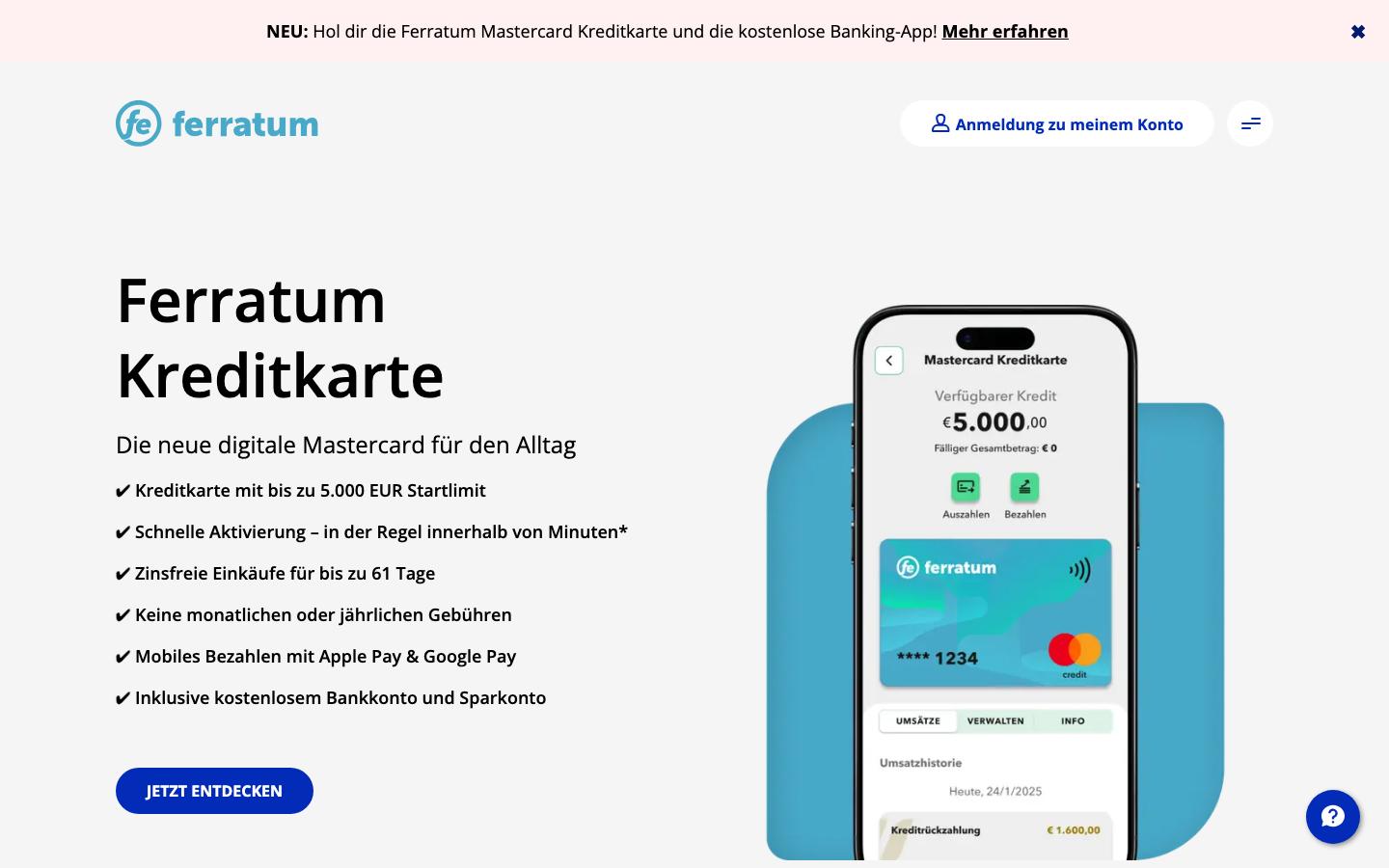

Ferratum Mastercard: Revolving-Linie statt Einmalkredit

Ferratum ist beim Minikredit-Modell in Deutschland nicht mehr dabei. Der Anbieter setzt jetzt auf eine digitale Mastercard mit revolving Kreditlinie von bis zu 5.000 Euro. Der effektive Jahreszins liegt bei 24,36 Prozent. Das ist teurer als Vexcash, als klassischer Minikredit-Ersatz taugt Ferratum deshalb wenig. Wer beim Kreditbedarf nicht auf einmalige Auszahlungen angewiesen ist, sondern einen dauerhaften Kreditrahmen sucht, für den kann das Modell dennoch passen.

Ferratum passt gut, wenn du eine revolving Kreditlinie statt einer einmaligen Auszahlung bevorzugst. Details zur Ferratum Mastercard findest du in unserem Ferratum-Mastercard-Überblick.

Online-Ratenkredit: Mehr Betrag, weniger Zinsen

Beim Bedarf über 1.500 Euro oder bei Laufzeiten über sechs Monate führt kein Weg am klassischen Online-Ratenkredit vorbei. Direktbanken vergeben Beträge ab 1.000 Euro mit Laufzeiten von 12 bis 84 Monaten. Bei guter Bonität starten die Zinsen unter zehn Prozent effektiv im Jahr. Das macht beim Gesamtzins einen erheblichen Unterschied gegenüber einem Minikredit mit 14 bis 25 Prozent. Der Antrag läuft vollständig online, die Auszahlung erfolgt in zwei bis fünf Werktagen.

Online-Ratenkredite passen gut, wenn du mehr als 1.500 Euro brauchst und beim Gesamtzins sparen willst.

Was kostet Vexcash im Vergleich zu den Alternativen?

Beim effektiven Jahreszins liegt Vexcash mit 14,82 Prozent über Cashper (maximal 13,60 Prozent). Bei einem 500-Euro-Kredit über 30 Tage macht das rund 6 Euro Zinsen. Wer zusätzlich das Smart Package bucht, zahlt 29 Euro extra für die 24-Stunden-Auszahlung. Das ist bei kleinen Beträgen ein erheblicher Aufschlag. Cashper ist beim Preis günstiger und bei der Auszahlung sogar schneller, ohne diesen Aufpreis.

| Anbieter | Kreditbetrag | Effektiver Jahreszins | Auszahlung |

|---|---|---|---|

| Vexcash | 100 bis 3.000 Euro | 14,82 % | Standard 5 bis 7 Tage, Express 24 Stunden (+ 29 Euro) |

| Cashper | 100 bis 1.500 Euro | 7,95 bis 13,60 % | 1 bis 2 Werktage |

| Florin+ | 100 bis 1.500 Euro | Individuell | ca. 5 Werktage |

| Ferratum | bis 5.000 Euro Kreditlinie | 24,36 % | Revolving, keine Einmalzahlung |

| Online-Ratenkredit | ab 1.000 Euro | ab ca. 5 % | 2 bis 5 Werktage |

Wichtig beim Vergleich: Nicht der Nominalzins, sondern der effektive Jahreszins (EJZ) zeigt die echten Kosten. Der Nominalzins dagegen verschweigt Express-Gebühren und Zusatzkosten. Beim EJZ sind alle Gebühren enthalten. Eine Express-Gebühr von 29 Euro treibt den effektiven Zinssatz bei kleinen Beträgen ins Extreme.

Worauf du bei der Wahl achten solltest

Beim Wechsel von Vexcash zu einem anderen Anbieter sind drei Punkte entscheidend.

SCHUFA-neutraler Antrag

Beim Erstantrag führen Vexcash, Cashper und Florin+ die Konditionsanfrage SCHUFA-neutral durch. Eine abgelehnte Anfrage hinterlässt keine negative Meldung beim Kreditbüro. Erst beim Vertragsabschluss erfolgt ein Eintrag. Achte beim Antrag ausdrücklich darauf, dass es sich um eine Konditionsanfrage handelt, nicht um eine vollständige Bonitätsprüfung.

Express-Gebühren einkalkulieren

Das Vexcash Smart Package kostet 29 Euro extra. Bei einem 100-Euro-Kredit ist das ein Aufschlag von 29 Prozent auf den Darlehensbetrag. Cashper zahlt beim Standardweg in ein bis zwei Werktagen aus, ohne diesen Aufpreis. Wenn kein echter Notfall vorliegt, lohnt sich der Verzicht auf die Express-Option in den meisten Fällen.

Nur effektiven Jahreszins vergleichen

Der Nominalzins ist beim Kreditvergleich irreführend. Vergleiche immer den effektiven Jahreszins, weil er alle Kosten und Gebühren enthält. Beim Minikredit-Modell können feste Bearbeitungsgebühren und Express-Optionen den EJZ für kleine Beträge schnell in die Höhe treiben. Daher gilt: immer den EJZ in Euro ausrechnen und nicht nur den Prozentsatz ablesen.

Häufige Fragen zu Vexcash-Alternativen

Welche Vexcash-Alternative zahlt am schnellsten aus?

Cashper entscheidet beim Kreditantrag innerhalb von 60 Sekunden und überweist den Betrag in ein bis zwei Werktagen, ohne Extragebühr. Vexcash zahlt beim Smart Package (29 Euro) innerhalb von 24 Stunden aus. Beim Standardweg dauert die Vexcash-Überweisung fünf bis sieben Werktage.

Gibt es Vexcash-Alternativen ohne SCHUFA-Eintrag?

Cashper und Florin+ stellen die Konditionsanfrage SCHUFA-neutral. Den tatsächlichen Kreditvertrag melden sie bei Vertragsabschluss jedoch in der Regel ans Kreditbüro. Einen vollständig SCHUFA-freien Minikredit bieten spezialisierte Anbieter an, die andere Voraussetzungen und oft höhere Zinsen haben.

Was ist im Vergleich günstiger als Vexcash?

Cashper liegt beim effektiven Jahreszins mit maximal 13,60 Prozent unter dem Vexcash-Satz von 14,82 Prozent, und das ohne Express-Aufpreis für die schnelle Auszahlung. Beim Bedarf über 1.500 Euro und längeren Laufzeiten sind klassische Online-Ratenkredite mit Zinsen ab fünf Prozent klar preiswerter.

Kann ich bei einer Alternative mehr als 1.000 Euro leihen?

Cashper und Florin+ begrenzen den Betrag auf 1.500 Euro. Beim Vexcash-Bestandskundenmodell sind bis zu 3.000 Euro möglich, beim Neukundenantrag maximal 1.000 Euro. Wer höhere Summen oder mehr als drei Monate Laufzeit braucht, findet beim klassischen Online-Ratenkredit deutlich mehr Spielraum zu niedrigeren Zinsen.

Was tun, wenn Vexcash den Antrag ablehnt?

Eine Ablehnung bei Vexcash kann an zu geringem Einkommen, negativen SCHUFA-Einträgen oder fehlenden Vergabevoraussetzungen liegen. Cashper und Florin+ nutzen eigene Bonitätsmodelle und vergeben Minikredite teils auch dann, wenn Vexcash ablehnt. Das Kreditmodell ist verschieden, aber die SCHUFA-neutrale Anfrage gilt bei beiden. Wer bei Vexcash abgelehnt wurde, sollte direkt bei einem Alternativanbieter anfragen.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.