Kredit aufstocken: Voraussetzungen, Bonität und Unterlagen

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 04.08.2026

Um eine Krediterhöhung zu beantragen, benötigst du wichtige Dokumente wie Ausweisdokumente, Einkommensnachweise und Nachweise über bestehende Kredite, wobei auch Sicherheiten erforderlich sein können. Die Bonität hat einen wesentlichen Einfluss auf die Konditionen und die Wahrscheinlichkeit einer Krediterhöhung, wobei eine gute Bonität zu besseren Konditionen führen kann.

Krediterhöhungen bieten Vorteile wie finanziellen Spielraum und oft günstigere Zinsen, können jedoch auch höhere Gesamtschulden und mögliche Gebühren mit sich bringen.

Alternativ zur Kreditaufstockung kann ein neuer Kredit aufgenommen werden, was oft niedrigere Zinsen bietet, aber auch die Gesamtschulden erhöht.

Ein zweiter Kredit kann eine gute Lösung bei weiteren finanziellen Bedürfnissen sein, allerdings sind die Voraussetzungen und Kosten zu beachten.

Im Artikel erwarten dich detaillierte Informationen zur Aufstockung eines Kredits, den erforderlichen Voraussetzungen und den möglichen Auswirkungen auf die monatlichen Raten.

Was bedeutet es, einen Kredit aufzustocken?

Einen Kredit aufzustocken bedeutet, die ursprünglich vereinbarte Kreditsumme eines bestehenden Kredits zu erhöhen, um zusätzliche finanzielle Mittel zu erhalten. Dies kann eine flexible Lösung sein, wenn unvorhergesehene Ausgaben auftreten oder wenn man bestehende Schulden konsolidieren möchte. Die Aufstockung eines Kredits ermöglicht es, einen höheren Betrag zur Verfügung zu haben, ohne einen komplett neuen Kredit aufnehmen zu müssen.

Typische Beweggründe für eine Kreditaufstockung sind unerwartete Kosten wie große Reparaturen oder medizinische Ausgaben. Auch die Konsolidierung bestehender Schulden kann ein Anlass sein, da dies helfen kann, die Übersicht über die Finanzen zu verbessern und möglicherweise von besseren Zinskonditionen zu profitieren, falls die allgemeinen Zinssätze gesunken sind.

Der Prozess der Kreditaufstockung beinhaltet in der Regel eine Neubeurteilung des Kreditnehmers durch den Kreditgeber. Eine erneute Bonitätsprüfung ist hierbei oft erforderlich, um sicherzustellen, dass der Kreditnehmer für die höhere Summe geeignet ist. Die Konditionen des bestehenden Kredits, wie Zinssatz und Laufzeit, können bei der Aufstockung angepasst werden, wobei auch die Möglichkeit besteht, dass die Konditionen schlechter ausfallen.

Gute Bonität ist für die Genehmigung wichtig. Einige Banken setzen zudem eine Sperrfrist von etwa sechs Monaten, bevor eine Aufstockung möglich ist. Bei schlechter Bonität könnten zusätzliche Sicherheiten verlangt werden. Informationen über die genauen Konditionen und mögliche Kosten einer Kreditaufstockung findest du in den entsprechenden Abschnitten dieses Artikels.

Welche Möglichkeiten habe ich, meinen Kredit aufzustocken?

Um deinen Kredit aufzustocken, stehen dir folgende Möglichkeiten zur Verfügung: Außerdem kann eine Online Kreditaufnahme eine bequeme Option sein, um schnell an den gewünschten Kreditvolumen zu kommen.

- Erhöhung des bestehenden Kredits

- Neuaufnahme eines Kredits

- Beantragung eines zweiten Kredits

Sehen wir uns nun die einzelnen Möglichkeiten im Detail an:

Bestehenden Kredit erhöhen

Eine Kreditaufstockung ermöglicht höhere Kreditsummen für unvorhergesehene Ausgaben. Dabei wird der Kreditbetrag angepasst und kann zu veränderten Kreditkonditionen führen. Prüfe vorher, ob du möglicherweise von Sonderzahlungen profitieren oder den Tilgungszeitraum anpassen kannst.

Kosten:

- Bearbeitungsgebühren: Banken erheben oft eine Gebühr für die Erhöhung des Kredits.

- Zinsanpassung: Die neuen Konditionen können zu höheren oder niedrigeren Zinssätzen führen.

Vorteile:

- Schneller Prozess: Da alle erforderlichen Unterlagen bereits vorliegen, ist die Bearbeitung oft zügiger.

- Einheitliche Kreditverwaltung: Nur ein Darlehen muss verwaltet werden, was die Rückzahlung vereinfacht.

- Finanzieller Spielraum: Du erhältst zusätzliche Mittel, ohne einen neuen Kredit aufzunehmen.

Nachteile:

- Erhöhte Gesamtschulden: Die Erhöhung führt zu einer höheren Gesamtverbindlichkeit.

- Mögliche Verschlechterung der Konditionen: Der Zinssatz könnte ungünstiger ausfallen als beim ursprünglichen Kredit.

Voraussetzungen:

- Gute Bonität: Eine erneute Bonitätsprüfung kann erforderlich sein.

- Wartefrist: Oft muss eine Sperrfrist eingehalten werden, bevor eine Erhöhung in Frage kommt.

- Nachweis über finanzielle Stabilität: Banken verlangen oft eine Bestätigung über ein stabiles Einkommen.

Neuen Kredit aufnehmen

Einen neuen Kredit aufzunehmen, kann eine Option sein, wenn du deinen bestehenden Kredit nicht aufstocken kannst oder es eine Aufstockungssperre gibt. Vergleiche Angebote, um die Entscheidung zu erleichtern. In diesem Fall kann ein Online Minikredit eine schnelle Lösung bieten. Es ist auch eine Möglichkeit, wenn du zusätzliche finanzielle Mittel benötigst.

Kosten:

- Die Zinssätze können je nach Bonität und Bank variieren, häufig zwischen -0,40% und 19,90%.

- Es können Bearbeitungsgebühren oder Vorfälligkeitsentschädigungen anfallen, wenn du einen alten Kredit ablösen möchtest.

Vorteile:

- Ein neuer Kredit kann niedrigere Zinsen oder flexiblere Laufzeiten bieten.

- Du hast die Möglichkeit, deine finanzielle Situation zu verbessern, indem du teurere Kredite ablöst.

- Die Kombination von Schulden kann deine monatlichen Raten senken und den finanziellen Überblick erleichtern.

Nachteile:

- Ein zusätzlicher Kredit erhöht deine Gesamtschulden und kann die finanzielle Belastung steigern.

- Die Beantragung eines neuen Kredits kann sich negativ auf deinen SCHUFA-Score auswirken.

- Falls die Bonitätsprüfung negativ ausfällt, könnten die Zinsen höher sein.

Voraussetzungen:

- Du musst volljährig sein und einen Wohnsitz sowie eine Bankverbindung in Deutschland haben.

- Regelmäßiges Einkommen und eine positive Schufa-Auskunft sind in der Regel erforderlich.

- Nachweise über Einkommen und eventuell zusätzliche Sicherheiten können erforderlich sein.

Zweiten Kredit beantragen

Ein zweiter Kredit kann sinnvoll sein, wenn du zusätzliche finanzielle Mittel benötigst und eine Erhöhung deines bestehenden Kredits nicht möglich ist. Es hilft bei unerwartetem Bedarf an Liquidität. Hierbei ist eine sorgfältige Kreditplanung entscheidend. Beachte folgende Aspekte bei einem zweiten Kredit.

Kosten:

- Die Zinssätze für einen zweiten Kredit können höher sein als bei der Aufstockung eines bestehenden Kredits.

- Zusätzliche Gebühren und Kosten könnten anfallen, je nach den Konditionen deines Kreditgebers.

Vorteile:

- Ein zweiter Kredit ermöglicht dir, ohne Wartezeit mehr Geld zu erhalten, was besonders bei dringenden finanziellen Bedürfnissen hilfreich ist.

- Sondertilgungen sind oftmals möglich und können helfen, die Laufzeit zu verkürzen.

Nachteile:

- Ein weiterer Kredit kann die monatlichen Raten erhöhen und die finanzielle Belastung steigern.

- Die Gefahr der Überverschuldung wächst und kann sich negativ auf deine Bonität auswirken.

Voraussetzungen:

- Eine erneute Bonitätsprüfung bewertet deine Kreditwürdigkeit.

- Volljährigkeit, ein fester Wohnsitz in Deutschland und ein regelmäßiges Einkommen sind grundlegende Anforderungen.

Berücksichtige all diese Punkte sorgfältig und vergleiche die Zinssätze und Bedingungen mehrerer Anbieter, bevor du deinen Antrag online stellst. So kannst du die bestmöglichen Konditionen für deinen zweiten Kredit sicherstellen.

Welche Voraussetzungen muss ich für eine Aufstockung meines Kredits erfüllen?

Um deinen Kredit aufzustocken, musst du bestimmte Voraussetzungen erfüllen: Wichtig ist, dass deine Bonität den Anforderungen des Kreditgebers entspricht, da dies im Detail im Abschnitt ‘Wie beeinflusst die Bonität meine Krediterhöhung?’ behandelt wird. Es gibt jedoch noch weitere Aspekte, die du beachten solltest:

- Bestehender Kreditverlauf: Dein Kreditgeber wird den bisherigen Verlauf deines Kredits prüfen. Hierbei ist entscheidend, dass du alle fälligen Zahlungen pünktlich leistest und keine Rückstände hast. Ein positiver Verlauf erleichtert die Bewilligung einer Krediterhöhung.

- Wartezeit nach der ursprünglichen Kreditaufnahme: Viele Banken haben eine Aufstockungssperre von einigen Monaten, oft zwischen vier und sechs Monaten. Diese Frist dient dazu, sicherzustellen, dass du stabil mit deinen finanziellen Verpflichtungen umgehen kannst.

- Stabile Finanzlage: Ein stabiles Einkommen ist entscheidend. Der Kreditgeber möchte sicherstellen, dass du in der Lage bist, die erhöhten Raten zu tragen.

- Verwendung des Kreditbetrags: Es ist hilfreich, einen klaren und nachvollziehbaren Verwendungszweck für den zusätzlichen Betrag anzugeben. Banken sind oft bereitwilliger, eine Aufstockung zu genehmigen, wenn der zusätzliche Kredit sinnvoll eingesetzt wird.

- Verfügbarkeit der Kreditoption: Nicht alle Banken bieten eine Kreditaufstockung an. Überprüfe daher, ob dein Kreditgeber diese Option in den Vertragsbedingungen erwähnt und informiere dich über mögliche Konditionen und Gebühren.

Berücksichtige diese Voraussetzungen sorgfältig, um den Prozess der Krediterhöhung reibungslos zu gestalten. Nutze auch die Möglichkeit, ein Gespräch mit deinem Kreditgeber zu führen, um alle Details zu klären. Falls du deinen Kredit bei easyCredit hast, kann es sich lohnen, die spezifischen Bedingungen für die easyCredit Kreditaufstockung zu prüfen.

Wie beeinflusst die Bonität meine Krediterhöhung?

Die Bonität beeinflusst deine Krediterhöhung maßgeblich, indem sie die Kreditwürdigkeit und Zahlungsfähigkeit des Antragstellers beurteilt. Ein guter Score hilft dir, Zugang zu besseren Kreditarten und einem zuverlässigeren Girokonto zu erhalten. Banken und Auskunfteien nutzen einen sogenannten Score-Wert, um deine Bonität einzuschätzen. Dieser Score zeigt, wie wahrscheinlich es ist, dass du deine Zahlungsverpflichtungen erfüllst. Ein hoher Score verbessert deine Chancen und führt zu einer schnelleren Entscheidung. Zudem kann ein guter Score dir helfen, Zugang zu besseren Kreditkonditionen und niedrigeren Kreditzinsen zu erhalten.

Wichtige Faktoren bei der Bonitätsprüfung sind dein Einkommen, deine Zahlungsmoral und deine Finanzgeschichte. Banken verlangen Einkommensnachweise, um finanzielle Stabilität zu beurteilen. Eine gute Zahlungshistorie, also pünktliche Rückzahlungen, wirkt sich positiv aus. Statistiken zeigen, dass 35% der Bonität von der Zahlungshistorie abhängen.

Bestehende Kredite spielen ebenfalls eine Rolle. Wenn du mehrere Kredite erfolgreich bedienst, verbessert das deine Bonität. Ein ausgewogener Kreditmix, inklusive Ratenkredite und Kreditkarten, zeigt, dass du mit verschiedenen Finanzierungsarten umgehen kannst. Ein hoher Dispokreditrahmen wird positiv gesehen und deutet auf finanzielles Vertrauen hin.

Stelle maximal zwei bis drei Kreditanfragen jährlich. Mehrere Anfragen gelten als Zeichen finanzieller Schwierigkeiten und können den Score negativ beeinflussen. Experten empfehlen maximal zwei bis drei Kreditanfragen jährlich.

Eine gute Bonität ermöglicht oft bessere Kreditkonditionen, wie niedrigere Zinssätze. Schlechte Bonität kann zu höheren Zinsen oder Ablehnung der Krediterhöhung führen. Daher ist es entscheidend, deine Bonität durch positive Finanzgewohnheiten zu verbessern, um beste Chancen auf eine Krediterhöhung zu haben.

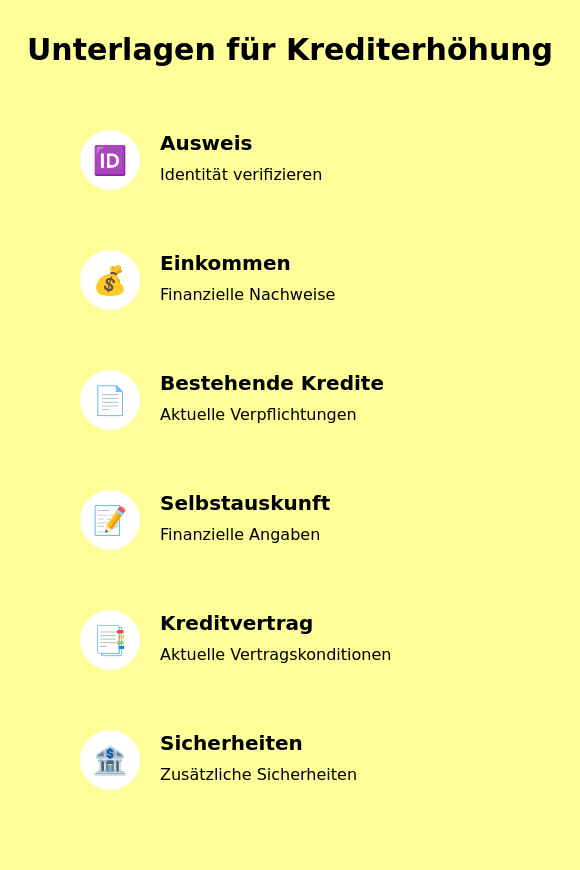

Welche Unterlagen benötige ich für eine Krediterhöhung?

Für eine Krediterhöhung benötigst du folgende Unterlagen: Ausweisdokumente, Einkommensnachweise, Nachweise über bestehende Kredite, eine Selbstauskunft, den Vertrag des bestehenden Kredits sowie gegebenenfalls Nachweise über Sicherheiten. Dazu gehören oft auch Nachweise über den Nettodarlehensbetrag sowie die Kreditabsicherung, um den Kreditwunsch zu untermauern.

- Ausweisdokumente: Um deine Identität zu verifizieren, sind ein gültiger Personalausweis oder Reisepass notwendig. Diese Dokumente helfen, Betrug zu vermeiden und sicherzustellen, dass die Krediterhöhung an die richtige Person erfolgt.

- Einkommensnachweise: Dazu gehören Gehaltsabrechnungen der letzten Monate oder ein Steuerbescheid. Diese Nachweise sind essenziell, um deine finanzielle Situation und Rückzahlungsfähigkeit zu belegen.

- Nachweise über bestehende Kredite: Diese Dokumente geben der Bank einen Überblick über deine aktuellen finanziellen Verpflichtungen und helfen, das Risiko einer Krediterhöhung einzuschätzen.

- Selbstauskunft: Hierbei handelt es sich um ein Formular, in dem du Angaben zu deinem Einkommen, deinen Ausgaben und anderen finanziellen Verhältnissen machst.

- Vertrag des bestehenden Kredits: Eine Kopie deines aktuellen Kreditvertrags ist erforderlich, um die bestehenden Konditionen und den aktuellen Schuldenstand zu prüfen.

- Nachweise der Sicherheiten: In einigen Fällen kann die Bank zusätzliche Sicherheiten verlangen, wie eine Grundschuld oder Bürgschaft, um das Risiko zu minimieren.

Welche Vor- und Nachteile hat eine Krediterhöhung?

Eine Krediterhöhung bietet finanziellen Spielraum, kann aber höhere Kosten verursachen. Eine Umschuldung und Aufstockung der Kredite kann sinnvoll sein, um den Gesamtbetrag besser zu verwalten.

Vorteile

- Einfacher Prozess: Das bestehende Darlehen zu erhöhen, ist in der Regel unkomplizierter als einen neuen Kredit aufzunehmen. Die Bank verfügt bereits über viele deiner notwendigen Daten, was zu einer schnelleren Abwicklung führt.

- Finanzieller Spielraum: Mit mehr Geld zur Hand kannst du unerwartete Ausgaben abdecken oder Investitionen tätigen. Das gibt dir mehr Flexibilität bei der Planung deiner Finanzen.

- Günstigere Zinsen: Oftmals sind die Zinssätze für eine Kreditaufstockung niedriger als bei einem neuen Kredit. Dies kann zu geringeren Gesamtkosten führen, besonders wenn du hoch verzinste Darlehen ablösen möchtest.

- Übersichtlichkeit: Mit nur einem Kredit behältst du leichter den Überblick über deine monatlichen Verpflichtungen. Das kann dir helfen, deine Haushaltsrechnung effizienter zu gestalten.

Nachteile

- Höhere Gesamtschulden: Mit der Erhöhung der Kreditsumme steigt auch deine Schuldenlast. Diese zusätzlichen Verpflichtungen können bei finanziellen Engpässen problematisch sein.

- Mögliche Gebühren: Für den Prozess der Aufstockung können Gebühren wie eine Bearbeitungsgebühr anfallen. Diese sollten im Vorfeld mit dem Kreditgeber geklärt werden, um unangenehme Überraschungen zu vermeiden.

- Bonitätsprüfung: Eine erneute Prüfung deiner Bonität ist erforderlich, was möglicherweise deinen SCHUFA-Score beeinflussen kann. Diese Prüfung kann eine Herausforderung darstellen, wenn du bereits finanzielle Probleme hast.

- Verlängerte Laufzeit: Oftmals wird die Laufzeit des Kredits verlängert, was zu einer insgesamt höheren Zinsbelastung führen kann. Längere Rückzahlungszeiträume bedeutet auch, dass du länger an den Kredit gebunden bist.

Es ist wichtig, bei der Entscheidung für eine Krediterhöhung alle Punkte sorgfältig abzuwägen. Eine gute Beratung von deinem Kreditgeber oder einem unabhängigen Finanzberater kann hier wertvolle Tipps liefern und dir helfen, die passenden Alternativen zu finden.

Wie wirkt sich eine Krediterhöhung auf meine monatlichen Raten aus?

Eine Krediterhöhung hat direkte Auswirkungen auf deine monatlichen Raten, indem sie sowohl die Höhe der Raten als auch die Gesamtkosten des Kredits beeinflusst. Besonders wichtig ist hierbei, den neuen Sollzinssatz zu berücksichtigen, der sich durch die Aufstockung ändern könnte. Zunächst ist zu beachten, dass sich bei einer Kreditaufstockung der Kreditbetrag erhöht, was oft eine Anpassung des Zinssatzes nach sich zieht. Wenn beispielsweise ein bestehender Kredit von 10.000 Euro mit einem Zinssatz von 5 % um 5.000 Euro aufgestockt wird, könnte der neue Zinssatz auf 6 % steigen. Dies bedeutet, dass die monatlichen Raten aufgrund des höheren Kreditbetrags und des gestiegenen Zinssatzes höher ausfallen können.

Ein weiterer wichtiger Faktor ist die Laufzeit. Oftmals wird bei einer Krediterhöhung die Laufzeit verlängert, um die monatlichen Raten erschwinglich zu halten. Ein Ratenkredit von 15.000 Euro mit einer Laufzeit von 5 Jahren kann beispielsweise eine Monatsrate von 266,02 Euro bei einem Zinssatz von 2,5 % haben. Wird die Laufzeit auf 10 Jahre verlängert, sinkt die Monatsrate auf 141,21 Euro, während die Gesamtzinskosten sich jedoch mehr als verdoppeln. Dies verdeutlicht, dass eine längere Laufzeit zwar die monatliche Belastung verringern kann, aber die Gesamtkosten durch höhere Zinszahlungen steigen.

Ein weiterer Aspekt, der betrachtet werden muss, ist die Bonitätsprüfung. Bei einer Krediterhöhung erfolgt in der Regel eine erneute Bonitätsprüfung, die Einfluss auf den Zinssatz und damit auf die monatlichen Raten haben kann. Eine positive Bonität kann zu günstigeren Konditionen führen, wohingegen eine schlechtere Bonität die Konditionen verschlechtern könnte.

In Zeiten günstiger Kreditkonditionen kann eine Aufstockung der Kredite sinnvoll sein, um hochverzinste Darlehen abzulösen. Damit kannst du möglicherweise deine monatlichen Raten senken und gleichzeitig von einem besseren Zinsniveau profitieren. Nutze hierfür einen Kreditrechner oder Ratenkreditrechner, um die Auswirkungen verschiedener Szenarien auf deine Kreditraten zu simulieren. So erhältst du eine bessere Übersicht über die potenziellen Änderungen und kannst fundierte Entscheidungen treffen.

FAQ: Häufig gestellte Fragen zum Thema Kredit aufstocken

Kann ich meinen Kredit beliebig oft erhöhen?

Ja, du kannst deinen Kredit mehrfach erhöhen, jedoch sind bestimmte Voraussetzungen wie Bonität und bestehende Bankrichtlinien zu beachten. Banken verlangen oft eine Wartezeit von bis zu einem halben Jahr nach der Kreditaufnahme für eine Erhöhung. Beachte, dass häufigere Erhöhungen zu höheren Zinsen führen können.

Gibt es Risiken beim Aufstocken eines Kredits?

Beim Kredit aufstocken gibt es Risiken wie erhöhte Verschuldung und höhere Kosten durch zusätzliche Zinsen oder Gebühren. Daher ist es ratsam, die Rahmenbedingungen genau zu prüfen und sich eventuell vorher bei deinem Ansprechpartner zu informieren. Minimiere Risiken durch Prüfung von Sicherheiten und Zinsen.

Ist eine Kreditaufstockung ohne Einkommensnachweis möglich?

Nein, in der Regel ist ein Einkommensnachweis erforderlich, um die Kreditwürdigkeit zu bestätigen und das Risiko für das Finanzinstitut zu minimieren.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.