Handy auf Raten 2026: Die besten Angebote ohne Bonität-Hürden

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 26.07.2026

Was bedeutet Handy auf Raten ohne Bonität-Hürden?

Handy auf Raten ohne Bonität-Hürden heißt, dass ein Smartphone wie ein iPhone oder ein Samsung Galaxy in monatlichen Teilbeträgen bezahlt wird, meist über 12, 24 oder 36 Monate, ohne dass eine klassische Schufa-Abfrage über die Zusage entscheidet. Das Gerät wird sofort geliefert, während die Rechnung über die gewählte Laufzeit verteilt bleibt.

Ein komplett voraussetzungsloser Ratenkauf ist in Deutschland selten. Auch Anbieter, die auf eine Schufa-Abfrage verzichten, prüfen fast immer etwas anderes: ein regelmäßiges Nettoeinkommen, ein bestehendes Girokonto oder eine kurze Identitätsprüfung. Der Unterschied liegt darin, welche Kriterien zählen, nicht darin, dass gar nichts geprüft wird.

Wer wegen eines negativen Schufa-Eintrags schon einmal abgelehnt wurde, findet über diese alternativen Wege trotzdem eine reelle Chance auf ein neues Handy. Der Ausgleich dafür sind meist etwas höhere Kosten, weil der Anbieter das größere Ausfallrisiko einkalkuliert.

Trotz Schufa oder ohne Schufa: Was ist der Unterschied?

Handy trotz Schufa bedeutet, dass eine Schufa-Abfrage stattfindet und der Vertrag trotzdem genehmigt werden kann, auch bei einem negativen Eintrag, wenn andere Faktoren wie ein stabiles Einkommen dafürsprechen. Handy ohne Schufa bedeutet dagegen, dass komplett auf die Abfrage verzichtet wird, etwa bei Prepaid-Tarifen, bei denen eine Ablehnung wegen der Bonität praktisch ausgeschlossen ist.

Diese Unterscheidung entscheidet, wie realistisch eine Zusage ist. Bei einem Laufzeitvertrag mit Gerät fragt der Anbieter die Schufa ab und prüft das persönliche Risiko, genehmigt aber unter Umständen mit Auflagen wie einer Anzahlung oder Kaution. Bei einem echten Prepaid-Modell zahlt man das Guthaben im Voraus, wodurch für den Anbieter kein Ausfallrisiko entsteht und keine Bonitätsprüfung nötig ist. Anbieter wie Ay Yildiz setzen konsequent auf dieses Modell.

Jeder darf einmal pro Jahr eine kostenlose Schufa-Selbstauskunft nach Artikel 15 der Datenschutz-Grundverordnung anfordern, online über das Portal meineSCHUFA, per Post oder per E-Mail. Diese Auskunft zeigt den eigenen Score und alle gespeicherten Einträge und hilft dabei, vor einer Bewerbung realistisch einzuschätzen, welcher Weg überhaupt infrage kommt.

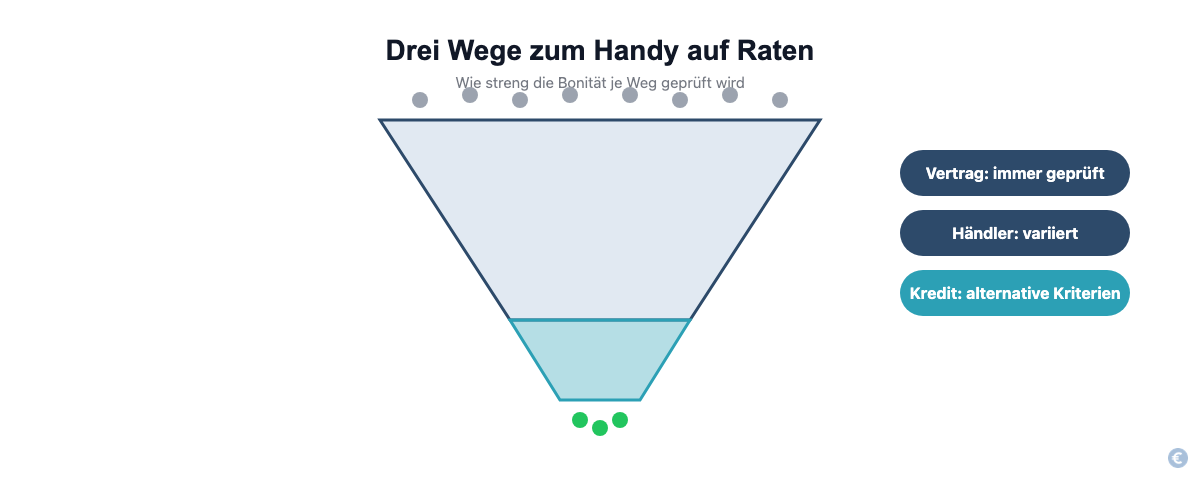

Drei Wege zum Handy auf Raten

Für ein Handy auf Raten gibt es im Kern drei unterschiedliche Wege: den Mobilfunkvertrag mit subventioniertem Gerät, den Ratenkauf direkt beim Händler und eine unabhängige Finanzierung über eine Kreditplattform, und sie unterscheiden sich deutlich darin, wie streng die Bonität geprüft wird.

Der erste Weg ist der klassische Mobilfunkvertrag mit Gerät, meist über 24 Monate Laufzeit. Hier prüft der Netzbetreiber die Bonität fast immer, weil er über die Vertragslaufzeit ein finanzielles Risiko trägt. Der zweite Weg ist der Ratenkauf direkt beim Händler, oft über einen Zahlungsdienstleister wie Klarna oder easyCredit abgewickelt, mit Laufzeiten von meist 3 bis 36 Monaten. Die Prüfung fällt hier unterschiedlich streng aus, je nachdem welcher Zahlungspartner im Hintergrund steht. Der dritte Weg ist ein separater Kredit oder eine Finanzierung über eine Kreditplattform, unabhängig vom Gerätekauf selbst, mit Laufzeiten von teils 3 bis 120 Monaten. Hier bestimmt der Kreditgeber die Kriterien, und manche Plattformen legen bewusst weniger Gewicht auf die Schufa.

Die Tabelle oben zeigt auf einen Blick, welcher Weg zur eigenen Situation passt: wie streng die Bonität geprüft wird, welcher Betragsrahmen üblich ist und wie lange die Laufzeiten typischerweise sind.

Welche Anbieter ermöglichen Handy auf Raten ohne strenge Bonitätsprüfung?

Mobilfunkanbieter mit Ratenkauf

Telekom, Vodafone und o2 bieten alle einen Ratenkauf für Geräte wie iPhone- oder Samsung-Galaxy-Modelle an, unabhängig vom eigentlichen Tarif. Vodafone wirbt dabei ausdrücklich mit 0 Prozent Zinsen bei drei wählbaren Laufzeiten von 12, 24 oder 36 Monaten, weist aber selbst darauf hin, dass eine Bonitätsprüfung immer erfolgt, sobald ein Gerät in Raten bezahlt wird. Bei der Telekom heißt das Modell schlicht Ratenkauf: Das Gerät wird über eine gewählte Laufzeit finanziert, während der Tarif separat läuft.

o2 nennt sein Modell my Handy. Auch hier läuft eine Bonitätsprüfung, aber das Gerät kann unabhängig vom Tarif bestellt werden, was Kundinnen und Kunden mit angespannter Bonität mehr Flexibilität gibt als ein klassischer Zweijahresvertrag.

Bei allen drei großen Netzbetreibern gilt: Eine Bonitätsprüfung findet statt, sie ist aber nicht automatisch ein Ablehnungsgrund. Ein einzelner negativer Eintrag führt selten sofort zur Absage, wenn das übrige Bild stimmig ist; teils genügt eine höhere Anzahlung, um trotzdem eine Zusage zu bekommen.

Online-Händler mit Ratenzahlung

SMARTPHONE ONLY bietet eine 0-Prozent-Finanzierung für Geräte ohne Vertragsbindung an, mit Laufzeiten von bis zu 36 Monaten; dabei zahlt man nur den Gerätepreis und bleibt bei der Tarifwahl komplett unabhängig. Otto dagegen führt bei jeder Ratenzahlung automatisch eine Bonitätsprüfung über die eigene Zahlungsgesellschaft durch, die auf Schufa-Daten zugreift; der effektive Jahreszins liegt dort je nach gewählter Laufzeit im knapp zweistelligen Bereich und wird erst im Checkout final angezeigt, weshalb sich ein Blick auf die aktuellen Konditionen direkt vor der Bestellung lohnt.

Kleinere Elektronikhändler arbeiten teils mit anderen Zahlungspartnern wie Ratepay oder Klarna, deren Prüfverfahren nicht immer identisch mit der klassischen Schufa-Abfrage sind; manche greifen stattdessen auf einen digitalen Einblick ins Girokonto zurück, um die tatsächliche Zahlungsfähigkeit einzuschätzen. Diese Anbieter wechseln ihre Konditionen häufiger, deshalb lohnt sich vor jeder Bestellung ein Blick auf die aktuellen Zahlungsbedingungen im jeweiligen Checkout.

Kreditvermittler und Finanzierungsplattformen

Neben Vertrag und Händler-Ratenkauf gibt es unabhängige Finanzierungsplattformen, die einen Kredit unabhängig vom Handykauf vermitteln. GIROMATCH etwa ist ein seit 2014 nach Paragraf 34c Gewerbeordnung reguliertes Unternehmen mit Sitz in Frankfurt am Main, das Kredite auch bei negativer Schufa vermittelt. Zum Zeitpunkt der Recherche im Juli 2026 nannte GIROMATCH einen effektiven Jahreszins von 4,62 Prozent bei einem gebundenen Sollzins von 3,9 Prozent, einen Kreditrahmen von 100 bis 10.000 Euro und Laufzeiten von 3 bis 120 Monaten. Als Rechenbeispiel für 10.000 Euro über 4 Jahre nannte die Plattform eine monatliche Rate von 228,15 Euro, deutlich mehr als für ein einzelnes Smartphone nötig wäre, aber nutzbar als kleinerer, zweckgebundener Teilbetrag.

Diese Konditionen sind ein Beispiel eines einzelnen Anbieters und keine feste Marktgröße. Zinsen und Kreditrahmen ändern sich, deshalb sollte jede Zahl vor einer Entscheidung direkt auf der Anbieterseite geprüft werden.

Vor- und Nachteile von Handy auf Raten

Ein Ratenkauf verschafft sofortigen Zugriff auf ein neues Gerät im Wert von mehreren hundert Euro, ohne den vollen Kaufpreis auf einmal aufbringen zu müssen. Die monatliche Rate lässt sich oft an das eigene Budget anpassen, und wer keinen klassischen Mobilfunkvertrag möchte, bleibt trotzdem flexibel bei der Wahl des Tarifs. Bei 0-Prozent-Finanzierungen entspricht der Gesamtpreis exakt dem Barzahlungspreis, ohne versteckten Aufschlag.

Dem stehen echte Nachteile gegenüber. Ein Ratenkauf ist eine bindende Zahlungsverpflichtung: Wer eine Rate verpasst, riskiert Mahngebühren, im schlimmsten Fall wird die komplette Restsumme sofort fällig. Ratenkäufe mit Zinsen sind über die Gesamtlaufzeit gerechnet fast immer teurer als eine Einmalzahlung. Und ein neuer Ratenkauf kann selbst wieder als Eintrag bei einer Auskunftei landen, auch wenn die ursprüngliche Prüfung locker war.

Welche Kostenfallen gibt es beim Handy auf Raten?

Ein Angebot mit “100 Prozent Zusage” ist ein Warnsignal, ganz ohne Wenn und Aber. Seriöse Anbieter prüfen immer irgendetwas, sei es Einkommen, Kontohistorie oder Identität. Wer Zusagen ganz ohne jede Prüfung verspricht, gleicht das Risiko so gut wie immer über versteckte Gebühren oder überhöhte Zinsen aus.

Vor jeder Bestellung lohnt sich ein Blick auf drei Punkte: den Gesamtpreis über die komplette Laufzeit im Vergleich zur Einmalzahlung, mögliche Bearbeitungs- oder Versandgebühren, und das gesetzliche oder freiwillige Rückgaberecht. Bei den meisten deutschen Online-Käufen gilt ein Widerrufsrecht von mindestens 14 Tagen, manche Händler räumen freiwillig bis zu 30 Tage ein.

Wie läuft der Ratenkauf ohne strenge Bonitätsprüfung ab?

Der Ratenkauf ohne strenge Bonitätsprüfung läuft in fünf Schritten ab, unabhängig davon, welcher der drei Wege gewählt wird, auch wenn die einzelnen Bezeichnungen je nach Anbieter variieren.

Zuerst wird der passende Weg gewählt: Vertrag, Händler-Ratenkauf oder unabhängige Finanzierung, und das gewünschte Gerät im Shop ausgesucht. Danach reicht man die geforderten Nachweise ein, meist ein Einkommensnachweis oder ein Kontoauszug der letzten Wochen, teils auch nur ein digitaler Einblick ins Girokonto statt einer klassischen Auskunft. Es folgt eine Identitätsprüfung, häufig per PostIdent oder VideoIdent, gelegentlich auch per Ausweiskopie im Kundenkonto. Nach der Prüfung kommt die Entscheidung, bei Online-Anbietern oft innerhalb weniger Minuten bis Stunden, bei klassischen Händlern manchmal erst nach einem Tag. Nach der Zusage wird das Gerät versendet oder die Kreditsumme ausgezahlt, und ab dann laufen die vereinbarten monatlichen Raten.

Was passiert bei negativer Bonität oder Schufa-Eintrag?

Ein negativer Schufa-Eintrag bedeutet nicht automatisch eine Absage, führt aber häufig zu strengeren Bedingungen oder einer höheren Anzahlung. Anbieter, die trotz eines Eintrags genehmigen, gleichen das größere Risiko oft über höhere Zinsen, eine kürzere Laufzeit oder eine Anzahlung aus. Ein klassischer Handyvertrag mit teurem Gerät wird bei deutlich negativer Bonität dagegen häufig ganz abgelehnt, weil der Anbieter über die gesamte Vertragslaufzeit in Vorleistung geht.

Wenn ein Anbieter komplett ablehnt, bleiben mehrere Wege offen. Gerät und Tarif lassen sich trennen: Das Smartphone wird bar oder per Nachnahme direkt gekauft, während ein SIM-Only-Tarif ohne Gerätebindung meist problemlos zustande kommt. Ein Prepaid-Tarif wie bei Ay Yildiz verzichtet meist komplett auf jede Bonitätsprüfung, weil kein Vertragsrisiko über Monate entsteht. Eine Finanzierungsplattform mit alternativen Prüfkriterien kann eine Option sein, wenn das Einkommen stabil ist, auch bei bestehendem Schufa-Eintrag. Ein günstigeres Einsteigermodell statt des neuesten Flaggschiffs senkt zusätzlich das Ausfallrisiko aus Sicht des Anbieters und erhöht die Genehmigungschance.

Alternativen zum Handy auf Raten ohne Bonitätsprüfung

Wenn keiner der drei Wege passt, etwa weil die Zinsen zu hoch ausfallen oder auch die alternative Prüfung scheitert, bleiben zwei praktikable Alternativen ohne jede Ratenbindung. Ein Prepaid-Tarif mit vorab vollständig bezahltem Gerät oder ein SIM-Only-Tarif ohne Vertragslaufzeit vermeidet jede Form von Ratenkredit, weil das Handy einmalig bezahlt wird und danach nur noch die Tarifkosten laufen; eine Bonitätsprüfung entfällt hier meist komplett, weil kein Ausfallrisiko über Monate entsteht.

Eine zweite Option ist Leasing, bei dem das Gerät für eine feste Laufzeit gegen eine monatliche Gebühr genutzt wird, ohne dass Eigentum entsteht, und am Ende zurückgegeben oder zu einem Restwert übernommen werden kann. Leasing-Anbieter prüfen in der Regel ebenfalls die Bonität, oft aber mit anderen Kriterien als ein klassischer Ratenkredit, weil das Gerät rechtlich beim Anbieter bleibt.

Häufige Fragen zum Handy auf Raten ohne Bonität-Hürden

Bekomme ich ein Handy auf Raten auch mit negativem Schufa-Eintrag?

Ja, viele Anbieter genehmigen einen Ratenkauf trotz eines negativen Schufa-Eintrags, wenn andere Kriterien wie ein regelmäßiges Einkommen dafürsprechen. Eine Garantie gibt es dafür allerdings nicht, jeder Anbieter entscheidet nach eigenen Regeln und teils gegen eine höhere Anzahlung.

Ist ein Handy auf Raten ohne jede Prüfung möglich?

Nein, eine komplett voraussetzungslose Finanzierung gibt es bei seriösen Anbietern schlicht nicht. Statt der Schufa prüfen viele Anbieter alternative Kriterien wie Einkommen, Kontohistorie oder Identität; echte Ausnahmen sind ausschließlich vollständig vorausbezahlte Prepaid-Tarife.

Was kostet ein Handy auf Raten im Vergleich zur Einmalzahlung?

Ein Ratenkauf mit Zinsen ist über die komplette Laufzeit gerechnet in der Regel teurer als eine Einmalzahlung, bei 0-Prozent-Finanzierungen entspricht der Gesamtpreis dagegen exakt dem Barzahlungspreis. Die genaue Differenz hängt vom Anbieter, dem Zinssatz und der gewählten Laufzeit ab.

Wie lange dauert die Entscheidung beim Ratenkauf?

Bei Online-Finanzierungsplattformen fällt die Entscheidung häufig innerhalb weniger Minuten bis Stunden, bei klassischen Händlern oder Mobilfunkanbietern kann sie bis zu einem Tag dauern. Die genaue Bearbeitungszeit hängt vom jeweiligen Prüfverfahren ab.

Erzeugt ein Ratenkauf selbst einen neuen Schufa-Eintrag?

Ja, ein bewilligter Ratenkauf kann selbst als neuer Eintrag bei einer Auskunftei erscheinen, unabhängig davon, wie streng die ursprüngliche Prüfung war. Regelmäßige, pünktliche Ratenzahlungen wirken sich langfristig meist positiv auf die eigene Bonität aus.

Fazit: Der richtige Weg zum Handy auf Raten

Ein Handy auf Raten ohne strenge Bonitätsprüfung ist realistisch, aber selten komplett voraussetzungslos. Welcher der drei Wege am besten passt, hängt vom Einzelfall ab, nicht von einer festen Rangliste.

Wird ohnehin ein neuer Tarif gebraucht, ist der klassische Mobilfunkvertrag mit 24 Monaten Laufzeit oft die günstigste Lösung, weil Anbieter wie Telekom, Vodafone oder o2 das Gerät über die Laufzeit subventionieren. Wer maximale Flexibilität bei der Tarifwahl will, fährt mit einem Händler-Ratenkauf besser, etwa der 0-Prozent-Finanzierung von SMARTPHONE ONLY über bis zu 36 Monate oder einer klassischen, verzinsten Ratenzahlung wie bei Otto, deren genauer Jahreszins erst im Checkout sichtbar wird. Wer weder einen neuen Vertrag noch eine Bindung an einen bestimmten Händler will, kann den Kreditbetrag über eine unabhängige Finanzierungsplattform wie GIROMATCH exakt auf den Gerätepreis zuschneiden und unabhängig vom Mobilfunkvertrag zurückzahlen. Wichtig für Leser mit negativem Schufa-Eintrag: Nicht jeder Anbieter, der mit Flexibilität wirbt, verzichtet tatsächlich auf eine gute Bonität als Voraussetzung, deshalb lohnt sich vor der Bewerbung immer ein Blick in die konkreten Zulassungskriterien des jeweiligen Anbieters.

Wer die drei Wege kennt, kann gezielt den Anbieter wählen, der zur eigenen Bonität passt, statt bei der ersten Ablehnung aufzugeben. Wer stattdessen eine allgemeine Übersicht zu Finanzierungsoptionen für Smartphones sucht, findet ergänzende Informationen im Artikel Handy finanzieren: 3 Optionen und Voraussetzungen.

Welcher Finanzierungsweg passt? Die vier Wege der Produktfinanzierung im Vergleich, inklusive der Frage, was trotz negativer SCHUFA noch möglich ist.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.