Creditolo Erfahrungen 2026: Kreditvermittler seriös oder nicht?

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 08.07.2026

Creditolo ist seriös. Der Kreditvermittler aus Halle (Saale) ist seit 2006 aktiv, besitzt die nötigen Gewerbeerlaubnisse nach §34c und §34i GewO und vermittelt sowohl klassische Ratenkredite als auch schufafreie Darlehen über Partnerbanken. Die Anfrage kostet nichts und bleibt unverbindlich. Wer nach “Creditolo Erfahrungen” sucht, will trotzdem mehr wissen als dieses Werbeversprechen: Wie verdient der Vermittler eigentlich Geld, was kostet ein Kredit wirklich, und was berichten echte Kundinnen und Kunden? Dieser Test ordnet die teils widersprüchlichen Angaben verschiedener Quellen ein und zeigt, für wen sich Creditolo lohnt.

Creditolo im Kurzcheck 2026

Ein etablierter Kreditvermittler mit breitem Produktspektrum: So lässt sich Creditolo in einem Satz zusammenfassen. Die Anfrage bleibt kostenlos und unverbindlich, die Konditionen hängen stark vom gewählten Produkt und von der Bonität ab. Nach eigenen Angaben bewertet der Anbieter seine Kundenzufriedenheit mit 4,9 von 5 Sternen bei 9.732 veröffentlichten Kundenstimmen, eine unabhängige Stichprobe bei mutual.de kommt auf 4,7 von 5 Sternen bei 465 Google-Bewertungen. Beide Werte zeigen ein überwiegend positives, aber nicht makelloses Bild.

- Anbieter: creditolo GmbH mit Sitz in Halle (Saale), aktiv seit 2006

- Zinssatz: 1,95 bis 19,49 Prozent effektiver Jahreszins, produkt- und bonitätsabhängig

- Kreditsumme: 100 bis 1.000.000 Euro über das gesamte Produktspektrum, einzelne Produkte deutlich enger gefasst

- Schufa: Vermittlung schufafreier Kredite über Partnerbanken möglich, meist in festen Stufen bis 7.500 Euro

- Bearbeitung: laut Kundenstimmen häufig 5 bis 7 Werktage, laut Drittquellen bis zu zwei Wochen möglich

Ist Creditolo seriös?

Ja, Creditolo ist ein seriöser, seit 2006 aktiver Kreditvermittler mit Sitz in Halle (Saale) und den erforderlichen behördlichen Erlaubnissen für die Kreditvermittlung. Das Unternehmen firmiert als creditolo GmbH, eingetragen im Handelsregister beim Amtsgericht Stendal unter HRB 14086, mit Carlo Finke und Christoph zur Nieden als Geschäftsführung. Für die Kreditvermittlung besitzt Creditolo die Erlaubnis nach §34c GewO, ausgestellt durch die Stadt Leipzig, für die Immobiliardarlehensvermittlung zusätzlich eine Erlaubnis nach §34i GewO durch die Stadt Halle (Saale). Aufsichtsbehörde ist die IHK Halle-Dessau. Diese Angaben stammen direkt aus dem Impressum des Anbieters und lassen sich unabhängig prüfen, was bei vielen Vergleichsseiten in dieser Form fehlt.

Bei den Kundenbewertungen lohnt ein genauerer Blick als nur auf die Sternezahl. Auf der eigenen Kundenstimmen-Seite gibt Creditolo 4,9 von 5 Sternen bei 9.732 Bewertungen an, ergänzt durch eine Zertifizierung von Trustpilot. Die unabhängige Vergleichsseite mutual.de kommt auf 4,7 von 5 Sternen bei 465 Google-Rezensionen, etwas nüchterner, aber immer noch klar positiv. Auch die Firmenhistorie schwankt zwischen den Quellen: Creditolo wirbt mit “seit 20 Jahren”, mutual.de nennt “13 Jahre Erfahrung”. Ein Blick ins Impressum klärt den Widerspruch. Der Copyright-Vermerk “2006-2026” stützt die eigene Angabe des Anbieters, weshalb dieser Artikel von rund 20 Jahren Markterfahrung ausgeht.

Was ist Creditolo und wie funktioniert die Kreditvermittlung?

Creditolo ist ein deutscher Kreditvermittler mit nach eigenen Angaben mehr als 20 Partnerbanken im Hintergrund, kein direkter Kreditgeber. Das Unternehmen prüft jede Anfrage selbst, gleicht sie mit den Konditionen der Partnerbanken ab und stellt den Kontakt zu der Bank her, die tatsächlich ein passendes Angebot macht. Dieses Modell erklärt, warum die beworbene Zinsspanne so breit ausfällt: Ein einzelnes Kreditinstitut deckt selten das gesamte Spektrum von günstigen Bestkonditionen bis zu schufafreien Sonderlösungen ab, ein Vermittler mit vielen Partnerbanken schon eher.

Wer steht hinter Creditolo?

Hinter Creditolo steht die creditolo GmbH mit Sitz in der Julius-Ebeling-Straße in Halle (Saale), inhabergeführt und nach eigener Aussage auf Servicequalität statt Vertriebsdruck ausgerichtet. Ein Detail lohnt besondere Aufmerksamkeit: Neben der Kreditvermittlung nach §34c GewO hält Creditolo zusätzlich eine Erlaubnis als Versicherungsmakler nach §34d Abs. 1 GewO, ausgestellt durch die IHK Leipzig. Das erklärt, warum in einzelnen Kundenstimmen der Zusatzverkauf von Versicherungsprodukten kritisch erwähnt wird, dazu später mehr im Bewertungsteil.

Wie verdient Creditolo Geld, wenn die Anfrage kostenlos ist?

Creditolo verdient über eine erfolgsabhängige Vermittlungsprovision, die von der vermittelnden Bank gezahlt wird, sobald ein Kredit tatsächlich zustande kommt. Diese Provision steckt im Zinssatz des Kredits und wird nicht zusätzlich als Gebühr an die antragstellende Person weitergereicht. Die Vergleichsseite mutual.de beziffert die erfolgsabhängige Provision auf bis zu 6 Prozent der vermittelten Kreditsumme, eine Angabe, die sich nicht direkt auf der Creditolo-Website findet und deshalb als Drittquelle gekennzeichnet bleibt.

Für Kreditvermittler in Deutschland gilt ein klarer Grundsatz: Eine Vermittlungsgebühr darf erst fällig werden, wenn der vermittelte Kredit tatsächlich ausgezahlt wurde. Wer vorab eine Bearbeitungsgebühr verlangt, ohne dass ein Kredit zustande kommt, verstößt gegen diesen Grundsatz. Genau das gehört zu den zentralen Warnhinweisen, die Verbraucherschützer bei schufafreier Kreditvermittlung immer wieder aussprechen, mehr dazu weiter unten.

Welche Kredite bietet Creditolo an?

Creditolo deckt ein breites Produktspektrum ab und positioniert sich damit anders als reine Minikredit-Anbieter. Im Angebot stehen laut eigener Website Ratenkredite, Autokredite, schufafreie Kredite, Umschuldungen, Beamtendarlehen, Eigentümerdarlehen, Seniorenkredite, Kredite für Selbstständige, ein Rahmenkredit sowie eine Kreditkarte.

- Ratenkredit für frei verwendbare Anschaffungen und Anlässe

- Autokredit für Fahrzeugfinanzierungen

- Kredit ohne Schufa für Antragstellende mit negativer Schufa-Historie

- Umschuldung zur Ablösung teurer Altkredite

- Beamtendarlehen mit Laufzeiten bis zu 240 Monaten

- Seniorenkredit auch für Rentnerinnen und Rentner ohne klassisches Erwerbseinkommen

- Kredit für Selbstständige mit angepassten Nachweispflichten

Die Spannbreite von 100 bis 1.000.000 Euro, die Creditolo als Gesamtspektrum nennt, bezieht sich auf das gesamte Produktportfolio, nicht auf ein einzelnes Angebot. Ein einfacher Ratenkredit bewegt sich nach Angaben konkurrierender Vergleichsseiten eher im Bereich von 1.000 bis 100.000 Euro, während Beamten- und Eigentümerdarlehen die Spanne nach oben deutlich erweitern. Diese Unschärfe sollte man vor der Anfrage kennen, statt sich an der größten beworbenen Zahl zu orientieren.

Was kostet die Vermittlung bei Creditolo wirklich?

Bei den schufafreien Krediten gibt es feste Kreditsummen von 3.500, 5.000 und 7.500 Euro bei einer einheitlichen Laufzeit von 40 Monaten, unabhängig von Bonität oder gewählter Summe. Beim genauen Zinssatz weichen unabhängige Quellen voneinander ab: mutual.de nennt einen effektiven Jahreszins von rund 10,68 bis 10,70 Prozent, während kreditrechner.com einen festen Satz von 13,27 Prozent angibt. Für die Vermittlungspartnerbank hinter diesem Produkt kursieren ebenfalls unterschiedliche Namen bei verschiedenen Vergleichsseiten, ohne dass sich eine davon auf der Creditolo-Website selbst bestätigen lässt. Wer ein konkretes Angebot erhält, sollte den tatsächlichen Zinssatz und die Partnerbank direkt im eigenen Vertragsdokument prüfen, statt sich auf eine der kursierenden Drittangaben zu verlassen.

| Produkt | Kreditsumme | Effektiver Jahreszins | Laufzeit |

|---|---|---|---|

| Ratenkredit (allgemein) | ca. 1.000 € bis 100.000 € | 1,95 % bis 19,49 %, bonitätsabhängig | 12 bis 120 Monate |

| Kredit ohne Schufa | 3.500 € / 5.000 € / 7.500 € (feste Stufen) | je nach Quelle ca. 10,7 % bis 13,3 % | 40 Monate |

| Beamtendarlehen | bis in den sechsstelligen Bereich | abhängig vom Partnerinstitut | bis zu 240 Monate |

Wer eine schlechte Schufa hat und deshalb bei Creditolo anfragt, sollte realistisch mit einem Zinssatz im zweistelligen Bereich rechnen, nicht mit dem beworbenen Bestwert von 1,95 Prozent. Dieser günstige Satz gilt praktisch nur für bonitätsstarke Antragstellende mit klassischem Ratenkredit.

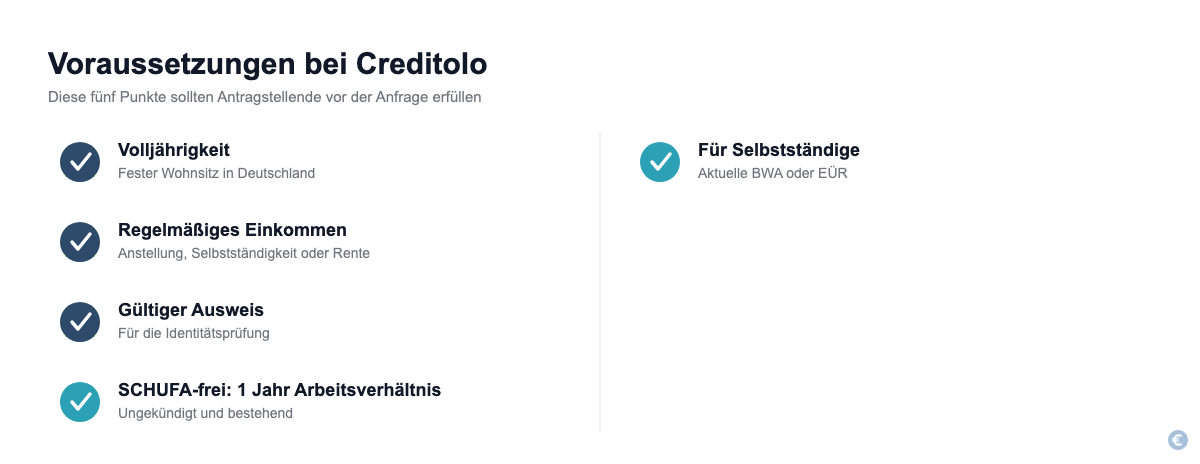

Voraussetzungen für einen Kredit bei Creditolo

Für einen Kredit bei Creditolo müssen Antragstellende volljährig sein, einen festen Wohnsitz in Deutschland haben und ein regelmäßiges Einkommen nachweisen. Diese drei Punkte gelten unabhängig vom gewählten Produkt, schufafreie Kredite bringen zusätzliche Einschränkungen mit sich.

- Volljährigkeit und fester Wohnsitz in Deutschland

- Regelmäßiges, nachweisbares Einkommen aus Anstellung, Selbstständigkeit oder Rente

- Gültiger Personalausweis oder Reisepass für die Identitätsprüfung

- Bei schufafreien Krediten: ein seit mindestens einem Jahr bestehendes, ungekündigtes Arbeitsverhältnis, wie es bei dieser Kreditart branchenüblich verlangt wird

- Bei schufafreien Krediten: Bereitschaft, über eine ausländische Partnerbank statt eine deutsche Hausbank abzuschließen

- Für Selbstständige: aktuelle betriebswirtschaftliche Auswertung oder Einnahmen-Überschuss-Rechnung

Creditolo Kredit beantragen: Schritt für Schritt

Ein Kreditantrag bei Creditolo läuft in sechs Schritten von der Online-Anfrage bis zur Auszahlung ab, ein Standardprozess, wie er bei den meisten deutschen Kreditvermittlern üblich ist.

- Online-Formular ausfüllen mit Angaben zu Kreditsumme, Verwendungszweck und Einkommen

- Creditolo gleicht die Anfrage mit den Partnerbanken ab und meldet sich mit passenden Angeboten

- Einkommensnachweise, aktuelle Kontoauszüge und ein gültiger Ausweis werden hochgeladen

- Identitätsprüfung per VideoIdent oder PostIdent

- Vertragsunterlagen werden digital oder postalisch unterschrieben

- Nach Genehmigung erfolgt die Auszahlung auf das angegebene Konto

Für Selbstständige kommen zusätzliche Nachweise wie Gewinn- und Verlustrechnungen oder Steuerbescheide hinzu, was den Prozess im Einzelfall etwas verlängern kann.

Wie lange dauert Bearbeitung und Auszahlung bei Creditolo?

Die Bearbeitungszeit bei Creditolo liegt in der Praxis zwischen wenigen Tagen und rund zwei Wochen, abhängig von Kreditart und Vollständigkeit der Unterlagen. In mehreren Kundenstimmen auf der eigenen Website wird eine Bearbeitungsdauer von 5 bis 7 Werktagen genannt, was für einen Vermittler mit mehreren eingebundenen Partnerbanken ein realistischer Wert ist. Eine unabhängige Einschätzung von mutual.de fällt kritischer aus und spricht von einer “teils relativ langen Bearbeitungszeit”, besonders wenn mehrere Banken parallel geprüft werden müssen. Wer besonders schnell Geld benötigt, sollte diese Spanne bei der Anfrage realistisch einplanen und nicht mit einer Auszahlung binnen 24 Stunden rechnen.

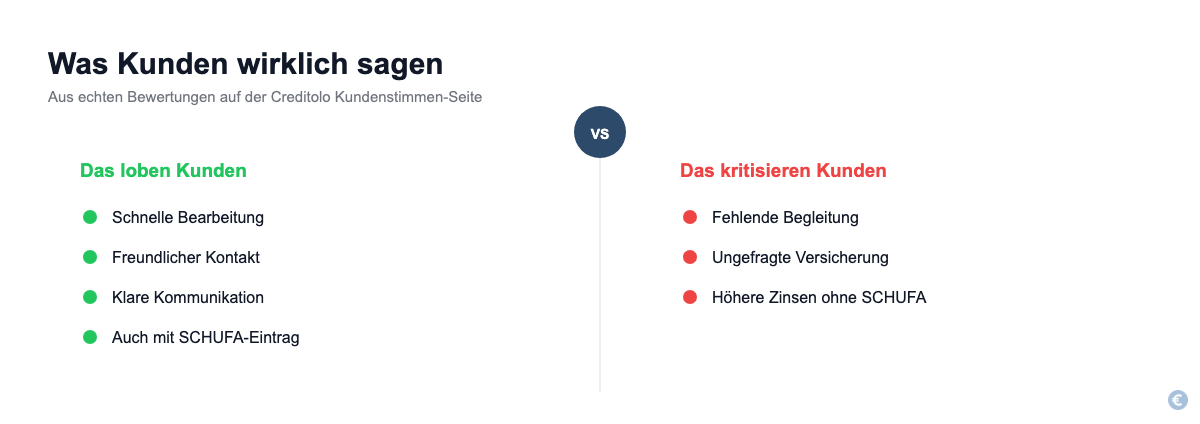

Was sagen echte Kunden? Creditolo Bewertungen im Überblick

Auf der eigenen Kundenstimmen-Seite von Creditolo lassen sich sowohl Lob als auch vereinzelte Kritik nachlesen, was für eine gewisse Transparenz des Anbieters spricht, da diese Zitate nicht ausschließlich positiv gefiltert wirken.

Das loben Kunden

- Schnelle und unkomplizierte Bearbeitung, in mehreren Fällen Auszahlung innerhalb weniger Tage

- Freundlicher, kompetenter Kontakt mit namentlich genannten Sachbearbeitenden

- Übersichtliche Kommunikation darüber, welche Dokumente noch fehlen

- Auch für Kundinnen und Kunden mit bestehenden Schufa-Einträgen zugänglich

Das kritisieren Kunden

- Vereinzelt fehlende proaktive Begleitung, eine Kundenstimme beschreibt, dass sie “immer wieder nachfragen musste”

- Mindestens ein Erfahrungsbericht erwähnt eine Versicherung, die ohne klare vorherige Zustimmung zum Kreditangebot hinzugefügt wurde

- Laut Drittquellen teils höhere Zinsen im schufafreien Segment gegenüber klassischen Ratenkrediten

Diese kritischen Stimmen sind in der Minderheit, sollten aber vor der Antragstellung bekannt sein. Wer ein Angebot erhält, sollte es genau auf enthaltene Zusatzprodukte wie Restschuldversicherungen prüfen, bevor der Vertrag unterschrieben wird.

Vorsicht bei schufafreier Kreditvermittlung: Was Verbraucherschützer sagen

Schufafreie Kredite sind legal. Für Menschen mit negativer Bonitätshistorie sind sie oft die einzige realistische Option. Trotzdem warnen Verbraucherschützer regelmäßig vor drei Punkten, die für die gesamte Branche gelten, nicht speziell für Creditolo. Erstens: Die Zinssätze liegen wegen des höheren Ausfallrisikos für die Bank fast immer deutlich über denen klassischer Ratenkredite. Zweitens: Eine seriöse Vermittlungsgebühr wird erst bei tatsächlicher Kreditauszahlung fällig, niemals vorab. Drittens lohnt ein genauer Blick auf mitverkaufte Zusatzprodukte wie Restschuldversicherungen. Sie erhöhen den effektiven Jahreszins spürbar, fallen im ersten Angebot aber nicht immer sofort auf.

Weder das Impressum noch die verfügbaren Gewerbeerlaubnisse deuten bei Creditolo auf ein unseriöses Geschäftsmodell hin. Trotzdem zeigt die vereinzelt kritisierte Versicherungsbeimischung in Kundenstimmen: Auch bei einem grundsätzlich seriösen Anbieter lohnt ein aufmerksamer Blick auf das Vertragsdokument.

Creditolo im Vergleich zu anderen Kreditvermittlern

Creditolo steht mit seinem Zinsbereich von 1,95 bis 19,49 Prozent nicht allein am Markt. Wer eine Anfrage stellt, sollte die Konditionen mit anderen etablierten Vermittlern vergleichen, insbesondere im schufafreien Segment, wo die Zinsunterschiede spürbar ausfallen können.

| Anbieter | Schwerpunkt | Besonderheit |

|---|---|---|

| Creditolo | Breites Produktspektrum, inkl. Beamten- und Seniorenkredite | Eigene Gewerbeerlaubnisse nach §34c/§34i GewO, Sitz in Halle (Saale) |

| Bon-Kredit | Schwierige Bonitätsfälle, Kredite ohne Schufa | Schweizer Betreiberin, sehr breite Bekanntheit |

| Auxmoney | P2P-Kreditplattform | Privatanleger statt klassischer Banken als Kapitalgeber |

| Cashper | Kurzzeit- und Minikredit | Kleinere Kreditsummen, kurze Laufzeiten |

Wer bereits Erfahrungen mit einem dieser Anbieter gesammelt hat, kann diese bei der Einschätzung von Creditolo tendenziell übertragen, da die Geschäftsmodelle als Kreditvermittler sich strukturell ähneln. Einen breiteren Überblick über das gesamte Marktsegment gibt unser Ratgeber Kredit ohne Schufa 2026, der auch weitere Anbieter jenseits von Creditolo einordnet.

Für wen eignet sich Creditolo? Unser Fazit

Creditolo eignet sich vor allem für Antragstellende, die entweder ein breiteres Produktspektrum als bei einem reinen Minikredit-Anbieter suchen oder bereits eine Absage von der Hausbank erhalten haben. Die kostenlose, unverbindliche Anfrage und der Vergleich mehrerer Partnerbanken sind echte Vorteile gegenüber einer einzelnen Bankanfrage. Bei guter Bonität und dem Wunsch nach einem klassischen Ratenkredit lohnt sich trotzdem ein Vergleich mit anderen Anbietern, da der beworbene Bestzins von 1,95 Prozent nur für einen kleinen Teil der Antragstellenden tatsächlich erreichbar ist.

- Gut geeignet bei bestehenden Schufa-Einträgen und Bedarf an einer festen, überschaubaren Kreditsumme

- Gut geeignet für spezielle Zielgruppen wie Beamtinnen, Beamte, Rentnerinnen, Rentner oder Selbstständige

- Eher nicht geeignet, wenn ausschließlich der günstigste verfügbare Zinssatz im Vordergrund steht

- Vor Vertragsabschluss: Angebot genau auf mitverkaufte Versicherungsprodukte prüfen

Unser Fazit: Creditolo ist ein seriöser, breit aufgestellter Kreditvermittler mit nachvollziehbaren Gewerbeerlaubnissen und überwiegend positiven Bewertungen, der aber wie die gesamte Branche mit realistischen Erwartungen an Zinssatz, Bearbeitungszeit und Zusatzprodukte genutzt werden sollte.

Häufige Fragen zu Creditolo

Ist Creditolo seriös?

Ja, Creditolo ist ein seit 2006 aktiver, seriöser Kreditvermittler mit den erforderlichen Gewerbeerlaubnissen nach §34c und §34i GewO und überwiegend positiven, unabhängig nachvollziehbaren Bewertungen.

Was kostet die Vermittlung bei Creditolo?

Die Kreditanfrage selbst ist kostenlos, Creditolo verdient über eine erfolgsabhängige Provision der vermittelnden Bank, die laut Drittquellen bis zu 6 Prozent der Kreditsumme betragen kann und erst bei tatsächlicher Auszahlung fällig wird.

Wie lange dauert die Bearbeitung bei Creditolo?

Die Bearbeitung dauert nach Kundenstimmen häufig 5 bis 7 Werktage, kann laut unabhängigen Quellen bei komplexeren Fällen aber auch bis zu zwei Wochen in Anspruch nehmen.

Bekomme ich bei Creditolo auch mit negativer Schufa einen Kredit?

Ja, Creditolo vermittelt schufafreie Kredite in festen Stufen von 3.500, 5.000 und 7.500 Euro über eine ausländische Partnerbank, allerdings zu einem deutlich höheren Zinssatz als bei einem klassischen Ratenkredit.

Was sollte ich vor der Unterschrift bei Creditolo prüfen?

Vor der Vertragsunterschrift lohnt sich ein genauer Blick auf enthaltene Zusatzprodukte wie Restschuldversicherungen, da einzelne Kundenstimmen eine Versicherung ohne klare vorherige Zustimmung erwähnen.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.