Auto finanzieren 2026: Kredit oder Leasing? Der große Vergleich

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 14.07.2026

Wer ein neues Auto finanzieren will, steht meist vor derselben Grundsatzfrage: Kredit oder Leasing. Ein Autokredit macht Sie sofort zum Eigentümer des Fahrzeugs, das Sie anschließend in monatlichen Raten abbezahlen. Leasing funktioniert anders. Sie zahlen für die reine Nutzung, nicht für den Besitz, und das Auto gehört Ihnen zu keinem Zeitpunkt des Vertrags. Welche Variante der Finanzierung am Ende günstiger ist, lässt sich nicht pauschal beantworten. Es kommt auf Laufzeit, Restwert und Zinssatz an, und nur ein konkretes Rechenbeispiel liefert eine seriöse Antwort im Vergleich.

Das Wichtigste in Kürze

- Autokredit: Sie finanzieren den Kaufpreis, werden nach der letzten Rate Eigentümer und können frei über das Fahrzeug verfügen.

- Leasing: Sie zahlen für die Nutzung über 1 bis 3 Jahre, die Monatsrate ist meist niedriger, ein Vermögenswert bleibt am Ende aber nicht übrig.

- Der Ballonkredit und die Drei-Wege-Finanzierung liegen dazwischen: niedrige Raten während der Laufzeit, dafür eine hohe Schlussrate am Ende.

- Was wirklich günstiger ist, zeigt erst ein Rechenbeispiel mit echten Zinssätzen, Restwerten und Ihrer geplanten Fahrleistung.

Kredit oder Leasing beim Auto: Der Unterschied in Kürze

Der zentrale Unterschied liegt im Eigentum. Beim Autokredit kaufen Sie das Fahrzeug und zahlen den Kaufpreis über eine vereinbarte Laufzeit von meist 12 bis 84 Monaten in Raten zurück. Ist der Kredit getilgt, gehört Ihnen das Auto vollständig. Verkaufen, umbauen, verschenken, alles ist dann Ihre Entscheidung.

Beim Leasing sieht das anders aus. Der Vertrag läuft typischerweise 1 bis 3 Jahre. Danach geben Sie das Fahrzeug zurück oder schließen einen neuen Vertrag ab, ein Eigentumserwerb ist nicht automatisch vorgesehen. Hinzu kommt: Viele Leasingverträge schränken Kilometerlaufleistung und bauliche Veränderungen am Wagen ein.

- Autokredit: Eigentum ab Vertragsabschluss, freie Verfügung, langfristige Bindung an ein Fahrzeug.

- Leasing: reine Nutzung, planbare Monatsrate, aber kein Vermögensaufbau und feste Rückgabebedingungen.

Wie funktioniert ein Autokredit?

Ein Autokredit ist ein zweckgebundener Ratenkredit. Sie nehmen einen Kreditbetrag in Höhe des Fahrzeugpreises auf und zahlen ihn samt Zinsen in festen Monatsraten zurück. Die Konditionen schwanken dabei stark. 2026 liegen die effektiven Jahreszinsen bei guter Bonität etwa zwischen 3,5 und 7 Prozent, bei schwächerem Schufa-Score teils deutlich darüber.

Für die Kreditvergabe stehen drei Wege offen:

- Kredit bei der Hausbank: bequem, aber selten die günstigsten Konditionen.

- Kredit bei einer anderen Bank oder einem Online-Vergleichsportal: meist die niedrigeren Zinssätze, erfordert aber einen eigenen Vergleich.

- Finanzierung über die Bank des Automobilherstellers: häufig mit vermeintlichen 0-Prozent-Angeboten beworben, die aber oft an einen höheren Fahrzeugpreis oder kürzere Laufzeiten gekoppelt sind.

Vergleichen Sie bei jedem Angebot immer den effektiven Jahreszins und nicht nur den beworbenen Sollzins, denn nur der Effektivzins zeigt die tatsächliche Gesamtbelastung inklusive aller Gebühren. Wenn Sie sich ausschließlich für den klassischen Ratenkredit interessieren, finden Sie in unserem ausführlichen Autokredit-Ratgeber weitere Details zu Anbietern, Zinssätzen und Antragsvoraussetzungen.

Wie funktioniert Leasing? Die 3 wichtigsten Modelle

Die Leasingrate für ein Mittelklassefahrzeug liegt 2026 meist zwischen 250 und 450 Euro im Monat, bei einem Leasingzins von rund 4,5 bis 6 Prozent. Bezahlt wird dabei nicht das Fahrzeug selbst, sondern im Kern nur der Wertverlust, den es während der Vertragslaufzeit erleidet, zuzüglich eines Zinsanteils für den Leasinggeber. Die genaue Höhe hängt von Anzahlung, Laufzeit und Ausstattung ab.

Restwertleasing

Beim Restwertleasing wird zu Vertragsbeginn ein erwarteter Restwert des Fahrzeugs zum Laufzeitende festgelegt. Die Leasingrate ergibt sich aus der Differenz zwischen Neupreis und diesem kalkulierten Restwert. Fällt der tatsächliche Marktwert dann niedriger aus als kalkuliert, kann eine Nachzahlung fällig werden. Diese Variante birgt deshalb ein gewisses Restwertrisiko.

Kilometerleasing

Beim Kilometerleasing legen Sie vorab eine maximale Jahresfahrleistung fest, etwa 10.000 oder 15.000 Kilometer. Die Monatsrate richtet sich direkt nach dieser Angabe, weniger Kilometer bedeuten eine niedrigere Rate. Wird die vereinbarte Kilometergrenze überschritten, berechnet der Leasinggeber eine Nachzahlung pro Mehrkilometer, meist im Bereich weniger Cent bis zu einem niedrigen zweistelligen Centbetrag. Diese Variante ist die in Deutschland am weitesten verbreitete Form, weil sie besser kalkulierbar ist als das Restwertleasing.

Null-Leasing

Beim Null-Leasing entfällt die Anzahlung zu Vertragsbeginn vollständig. Das ist vorteilhaft, wenn Sie kein Eigenkapital einbringen möchten, führt aber dazu, dass die monatlichen Raten über die gesamte Laufzeit spürbar höher ausfallen als bei einem Vertrag mit Anzahlung, da die komplette Finanzierungssumme auf die Rate umgelegt wird.

Autokredit vs. Leasing im direkten Vergleich

Beim Autokredit zahlen Sie über die Laufzeit meist mehr, dafür gehört Ihnen am Ende ein Fahrzeug im Wert von mehreren Tausend Euro. Beim Leasing zahlen Sie über die Laufzeit meist weniger, besitzen danach aber nichts. Die folgende Übersicht zeigt die wichtigsten Unterschiede im Detail.

| Merkmal | Autokredit | Leasing |

|---|---|---|

| Eigentum | Ja, nach vollständiger Tilgung | Nein, außer bei separatem Kaufangebot am Laufzeitende |

| Typische Laufzeit | 12 bis 84 Monate | 12 bis 36 Monate |

| Monatliche Belastung | Meist höher, da der volle Kaufpreis finanziert wird | Meist niedriger, da nur der Wertverlust finanziert wird |

| Flexibilität nach Vertragsende | Frei verkäuflich oder weiter nutzbar | Rückgabe, Anschlussvertrag oder optionaler Ankauf |

| Kilometerbegrenzung | Keine | Meist ja, mit Nachzahlung bei Überschreitung |

| Bauliche Veränderungen | Frei möglich | Meist nur mit Zustimmung des Leasinggebers |

| Vermögensaufbau | Ja, das Fahrzeug ist ein Vermögenswert | Nein, reine Nutzungskosten |

Kein Modell ist pauschal besser, die richtige Wahl hängt davon ab, ob Sie langfristig Eigentum aufbauen oder kurzfristig planbar mobil sein wollen.

Was ist teurer: Autokredit oder Leasing? Ein Rechenbeispiel

Eine pauschale Antwort gibt es nicht, aber ein konkretes Beispiel macht den Unterschied greifbar. Für ein Fahrzeug im Wert von 30.000 Euro über eine Laufzeit von 36 Monaten ergibt sich mit den 2026 üblichen Konditionen folgendes Bild:

Autokredit: Bei einem effektiven Jahreszins von rund 6 Prozent und vollständiger Finanzierung ohne Anzahlung liegt die Monatsrate bei etwa 910 bis 920 Euro. Über die gesamte Laufzeit zahlen Sie insgesamt rund 32.800 bis 33.000 Euro, davon etwa 2.800 bis 3.000 Euro Zinskosten. Zum Laufzeitende gehört Ihnen der Wagen, der nach drei Jahren je nach Modell und Zustand noch einen Marktwert von grob 12.000 bis 15.000 Euro haben kann.

Leasing: Bei einem kalkulierten Restwert von 18.000 Euro (60 Prozent des Neupreises) und einem Zinsanteil von rund 5 Prozent auf die durchschnittlich gebundene Summe liegt die Monatsrate bei etwa 420 bis 440 Euro. Über 36 Monate zahlen Sie insgesamt rund 15.000 bis 16.000 Euro, deutlich weniger als beim Kredit. Das Auto geben Sie danach zurück. Einen Gegenwert besitzen Sie nicht.

Der Kredit kostet über die Laufzeit also mehr an reiner Rate, dafür bleibt zum Schluss ein Vermögenswert übrig. Beim Leasing ist die monatliche Belastung niedriger, aber die eingesparte Differenz steht Ihnen nicht als Sachwert zur Verfügung. Ob sich das lohnt? Das hängt davon ab, ob Sie den eingesparten Betrag anderweitig sinnvoll anlegen oder ob Ihnen die niedrigere Monatsrate einfach mehr finanziellen Spielraum verschafft. Alle genannten Zahlen sind Näherungswerte auf Basis aktueller Marktkonditionen und ersetzen kein individuelles Angebot Ihrer Bank oder Ihres Leasinggebers.

Ballonkredit und Drei-Wege-Finanzierung: der Mittelweg

Wer sich nicht zwischen den beiden reinen Modellen entscheiden kann, findet im Ballonkredit und der Drei-Wege-Finanzierung einen Kompromiss. Beide Modelle kombinieren niedrige monatliche Raten während der Laufzeit mit einer hohen Schlussrate zum Abschluss.

Beim Ballonkredit zahlen Sie über die Laufzeit vergleichsweise niedrige Raten. Diese decken im Wesentlichen nur die Zinsen und einen Teil der Tilgung ab. Zum Laufzeitende steht dann eine deutlich höhere Schlussrate an, welche den restlichen Kreditbetrag abdeckt.

Die Drei-Wege-Finanzierung geht noch einen Schritt weiter und bietet Ihnen am Vertragsende drei Optionen:

- die Schlussrate komplett aus eigener Tasche bezahlen und damit Eigentümer werden,

- die Schlussrate über einen Anschlusskredit weiterfinanzieren,

- oder das Fahrzeug an Händler oder Bank zurückgeben, sofern das im Vertrag vorgesehen ist.

Diese Flexibilität hat ihren Preis: Die Schlussrate ist bei beiden Modellen so hoch, dass sie am Laufzeitende oft eine neue Finanzierungsentscheidung erzwingt. Wer die Schlussrate nicht aus eigenen Mitteln stemmen kann und auch keinen Anschlusskredit erhält, gerät in eine finanziell unangenehme Lage. Prüfen Sie deshalb vor Vertragsabschluss genau, wie hoch die Schlussrate ausfällt und ob Sie sie realistisch stemmen können.

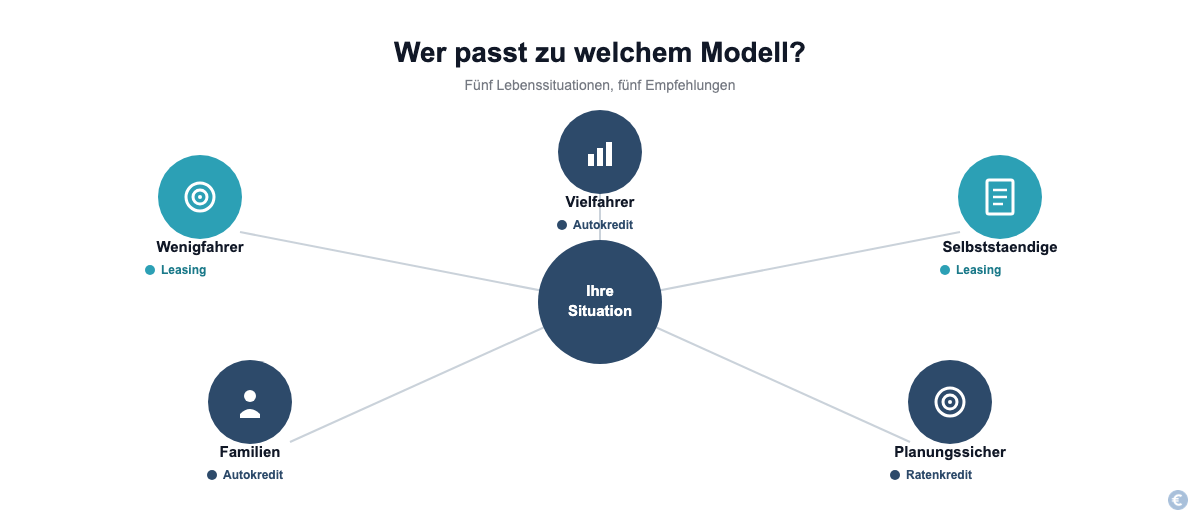

Für wen lohnt sich was? Entscheidungshilfe nach Lebenssituation

Die passende Finanzierungsform hängt stark von Ihrer persönlichen Situation ab.

- Vielfahrer mit hoher Kilometerleistung profitieren meist vom Autokredit, da Leasingverträge bei hoher Fahrleistung durch Mehrkilometer-Nachzahlungen schnell teurer werden als kalkuliert.

- Wenigfahrer mit planbarer, geringer Kilometerleistung fahren mit Kilometerleasing oft günstiger, weil sie die niedrigere Monatsrate voll ausnutzen können, ohne Nachzahlungen zu riskieren.

- Selbstständige und Unternehmen wählen häufig Leasing, weil sich die Raten steuerlich als Betriebsausgabe absetzen lassen und die Bilanz nicht mit einem Vermögenswert samt Abschreibung belastet wird.

- Familien mit wechselndem Platzbedarf fahren mit einem Kredit oft flexibler, weil sie das Fahrzeug frei umbauen, verkaufen oder länger als drei Jahre nutzen können, ohne an eine feste Rückgabefrist gebunden zu sein.

- Käufer mit begrenztem Budget und dem Wunsch nach maximaler Planungssicherheit sind mit einem klassischen Ratenkredit ohne Schlussrate meist besser beraten als mit einem Ballonkredit, da hier keine große Restzahlung am Ende droht.

Wenn Sie ein Auto langfristig nutzen und am Ende einen Vermögenswert besitzen wollen, ist der klassische Autokredit die passendere Wahl. Wenn Sie alle 2 bis 3 Jahre ein neues Modell fahren und keinen Wert auf Eigentum legen, spricht mehr für Leasing.

Versteckte Kosten und Risiken bei Kredit und Leasing

Die monatliche Rate allein zeigt nicht das vollständige Kostenbild. Bei beiden Finanzierungsformen ist eine Kfz-Haftpflichtversicherung gesetzlich vorgeschrieben, Leasinggeber verlangen darüber hinaus in der Regel zusätzlich eine Vollkaskoversicherung, da das Fahrzeug während der gesamten Laufzeit rechtlich nicht Ihnen gehört.

Folgende Punkte sollten Sie vor Vertragsabschluss genau prüfen:

- Mehrkilometer: Beim Kilometerleasing wird jeder gefahrene Kilometer über der vereinbarten Grenze separat berechnet.

- Schäden und Rückgabezustand: Leasinggeber prüfen das Fahrzeug bei Rückgabe genau, normale Gebrauchsspuren sind meist akzeptabel, darüber hinausgehende Schäden werden in Rechnung gestellt.

- GAP-Versicherung: Bei einem Totalschaden zahlt die Kaskoversicherung in der Regel nur den aktuellen Zeitwert des Fahrzeugs aus. Liegt die Restschuld aus Kredit oder Leasing darüber, müssen Sie die Differenz ohne eine sogenannte GAP-Deckung (Unterdeckungsschutz) selbst tragen.

- Weiterverkaufsrecht: Ein finanziertes Fahrzeug können Sie jederzeit verkaufen, sofern es nicht als Sicherheit bei der Bank hinterlegt ist. Ein geleastes Fahrzeug ist dagegen nicht Ihr Eigentum und kann nur über eine vorzeitige Ablöse beim Leasinggeber weiterverkauft werden.

Ein kurzer Blick auf diese Punkte vor der Unterschrift verhindert später böse Überraschungen bei der Endabrechnung.

Häufige Fragen zu Autokredit und Leasing

Kann ich mein geleastes Auto nach Vertragsende kaufen?

Bei vielen, aber nicht allen Leasingverträgen ist ein Ankauf zum Laufzeitende möglich. Einen automatischen Anspruch darauf gibt es nicht, ob ein Kauf möglich ist und zu welchem Preis, hängt vom jeweiligen Vertrag und Anbieter ab.

Welche Versicherungen sind bei Leasing und Finanzierung vorgeschrieben?

Bei beiden Varianten ist mindestens eine Kfz-Haftpflichtversicherung gesetzlich vorgeschrieben. Leasinggeber verlangen in der Regel zusätzlich eine Vollkaskoversicherung, da das Fahrzeug während der Laufzeit nicht Ihnen gehört.

Kann ich auch einen Gebrauchtwagen leasen oder finanzieren?

Ja, sowohl Leasing als auch Finanzierung sind auch für Gebrauchtwagen möglich. Gebrauchtwagenfinanzierungen sind besonders beliebt, weil die Monatsraten oft niedriger ausfallen als bei einem Neuwagen.

Wie beeinflusst meine Bonität die Konditionen?

Ihre Bonität hat großen Einfluss auf die angebotenen Zinssätze. Banken und Leasinggesellschaften prüfen unter anderem Einkommen, laufende Verpflichtungen und den Schufa-Score. Eine gute Bonität führt in der Regel zu einem deutlich niedrigeren effektiven Jahreszins.

Was passiert bei einem Totalschaden während der Laufzeit?

In beiden Fällen übernimmt die Kaskoversicherung meist den aktuellen Zeitwert des Fahrzeugs. Liegt die Restschuld aus Kredit oder Leasing darüber, müssen Sie die Differenz selbst tragen, sofern keine GAP-Versicherung abgeschlossen wurde.

Fazit

Eine pauschale Empfehlung für Kredit oder Leasing gibt es nicht. Wer ein Fahrzeug langfristig nutzen und am Ende einen Vermögenswert besitzen will, ist mit einem Autokredit besser beraten. Wer alle paar Jahre ein neues Auto fahren möchte, planbare Monatsraten schätzt und auf Eigentum verzichten kann, findet im Leasing die passendere Finanzierung. Rechnen Sie beide Varianten anhand Ihrer eigenen Fahrleistung und Ihres Budgets durch, bevor Sie unterschreiben, denn erst der direkte Vergleich mit echten Zahlen zeigt, welche Option in Ihrer Situation wirklich günstiger ist.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.