Autokredit 2026: Vergleich, Zinsen und günstige Anbieter

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 20.05.2026

Das Wichtigste in Kürze

- Ein Autokredit ist ein zweckgebundener Ratenkredit: das Fahrzeug dient als Sicherheit, deshalb sind die Zinsen niedriger als bei einem normalen Konsumkredit.

- Die günstigsten Angebote liegen aktuell ab rund 3 % effektivem Jahreszins, aber dein konkreter Zinssatz hängt von deiner Bonität ab.

- Als Barzahler kannst du beim Autohändler bis zu 10 % Rabatt auf den Kaufpreis verhandeln, was einen unabhängigen Bankkredit oft günstiger macht als eine Händlerfinanzierung.

- Die Laufzeit geht bei den meisten Banken von 12 bis 96 Monaten, manche bieten bis zu 120 Monate.

- Du brauchst mindestens 18 Jahre, einen deutschen Wohnsitz, ein regelmäßiges Einkommen und eine ausreichend gute SCHUFA-Bonität.

- Ein SCHUFA-neutraler Kreditvergleich kostet nichts und zeigt dir die realen Konditionen, bevor du einen Antrag stellst.

Was ist ein Autokredit?

Ein Autokredit ist ein zweckgebundener Ratenkredit, bei dem das Fahrzeug als Sicherheit für die Bank dient. Das Risiko ist für die Bank klar niedriger, weil sie im Notfall auf das Auto zugreifen kann. Das schlägt sich direkt in den Zinsen nieder: Du zahlst tatsächlich weniger als bei einem nicht zweckgebundenen Konsumkredit. Kurz: Es lohnt sich’s, den Verwendungszweck anzugeben.

Du leihst einen festen Betrag, zahlst ihn in gleichen monatlichen Raten zurück und weißt von Anfang an, wann der Kredit abgezahlt ist. Einfacher geht’s kaum. Der effektive Jahreszins umfasst alle Kosten. Er ist die einzige Zahl, die du wirklich zum Vergleichen brauchst.

Typische Kreditbeträge liegen zwischen 5.000 und 80.000 Euro. Manche Banken finanzieren bis zu 100.000 Euro, was für hochpreisige Neuwagen relevant wird. Laufzeiten reichen von 12 bis 96 Monaten, einige Anbieter bieten auch 120 Monate an. Faustregel: Je kürzer die Laufzeit, desto höher die monatliche Rate, aber desto weniger Zinsen zahlst du insgesamt.

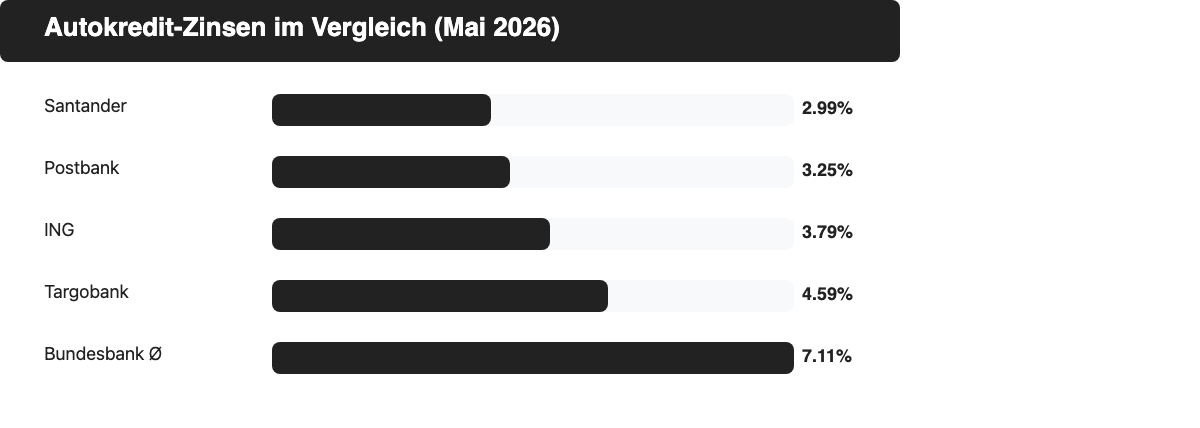

Autokredit Zinsen im Vergleich 2026

Die günstigsten Autokredit-Zinsen liegen aktuell ab rund 3 % effektivem Jahreszins. Das klingt gut. Aber der Zinssatz, den du tatsächlich bekommst, hängt von deiner Bonität ab, nicht vom Eröffnungsangebot der Bank. Den beworbenen Startzins bekommst du nur, wenn’s mit deiner SCHUFA stimmt.

Die Deutsche Bundesbank erfasst regelmäßig den durchschnittlichen Zinssatz für neue Konsumentenkredite in Deutschland. Wer einen Kredit gezielt mit dem Verwendungszweck “Auto/Motorrad” beantragt, zahlt deutlich weniger als dieser Durchschnitt, weil die Zweckbindung das Kreditrisiko klar senkt. Gibt’s eine günstigere Methode, ohne die Bonität selbst zu verbessern? Nein.

| Bank | Effektiver Jahreszins ab | Kreditbetrag | Laufzeit |

|---|---|---|---|

| Santander | ab 2,99 % | bis 60.000 EUR | 12-96 Monate |

| Postbank | ab 3,25 % | bis 50.000 EUR | 12-84 Monate |

| ING | ab 3,79 % | bis 100.000 EUR | 12-84 Monate |

| Targobank | ab 4,59 % | 5.000-80.000 EUR | 12-96 Monate |

Alle Zinssätze sind bonitätsabhängig und können sich jederzeit ändern. Vergleich vor der Antragstellung immer aktuelle Angebote.

Bonitätsabhängige Zinssätze verstehen

Banken bewerben ihren günstigsten möglichen Zinssatz, aber der gilt nur für Kunden mit sehr guter SCHUFA und entsprechendem Einkommen. Ein bonitätsabhängiger Zinssatz heißt: Dein persönlicher Zinssatz kann höher sein als der beworbene Startzinssatz. Wie hoch wird’s bei dir? Das zeigt erst die Konditionsanfrage. Beim Kreditvergleich lohnt sich’s, eine SCHUFA-neutrale Konditionsanfrage zu stellen. Die zeigt dir den tatsächlichen Zinssatz für dein Profil, ohne die SCHUFA zu belasten.

minikredite.org-Tipp

Nutze immer eine SCHUFA-neutrale Kreditanfrage, wenn du Angebote vergleichst. Nur eine echte Kreditanfrage hinterlässt einen Eintrag in der SCHUFA. Beim Vergleichen ist das nicht nötig.

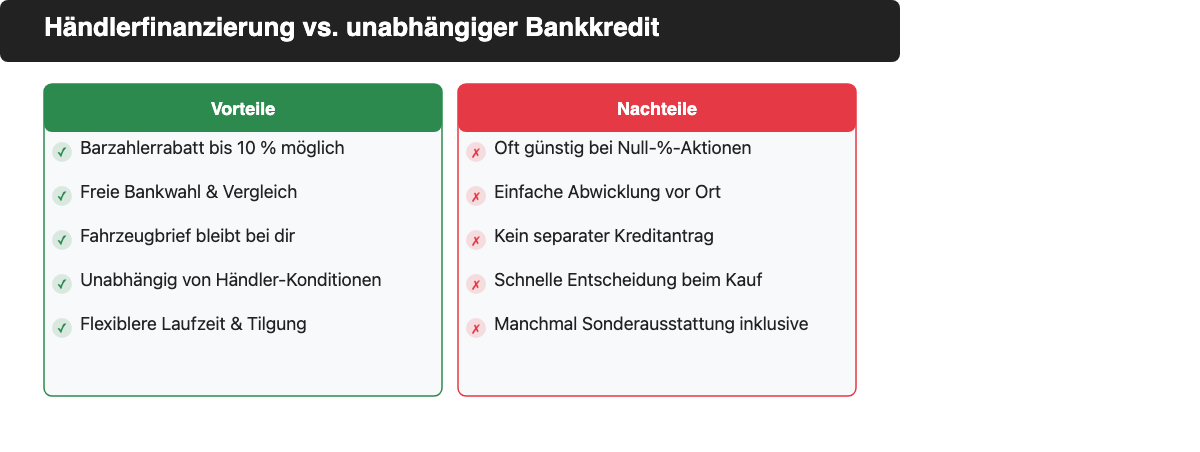

Händlerfinanzierung oder Bankkredit: Was ist günstiger?

Ein unabhängiger Bankkredit ist oft günstiger als die Händlerfinanzierung, weil du als Barzahler den Kaufpreis aktiv verhandeln kannst. Händler geben Barzahlern typischerweise 5 bis 15 % Rabatt, weil sie keine Provision an eine Hausbank abführen. Das holt klar mehr raus als ein Zinsunterschied von einem Prozentpunkt. Geht’s um die Gesamtersparnis, schlägt der Barzahlerrabatt fast immer.

Beispielrechnung: Bankkredit vs. Händlerfinanzierung

Auto-Kaufpreis 20.000 Euro, Laufzeit 36 Monate:

- Händlerfinanzierung zum Beispielzins 3,2 %: Gesamtkosten rund 20.987 Euro

- Bankkredit zum Beispielzins 4,5 % plus 10 % Barzahlerrabatt (Kaufpreis 18.000 Euro): Gesamtkosten rund 19.250 Euro

Mit dem Barzahlerrabatt sparst du in diesem Beispiel rund 1.700 Euro, obwohl der Bankzins sogar höher ist. Das ist kein Randfall, das ist die Regel.

Vor- und Nachteile im Überblick

| Vorteile | Null-Prozent-Aktionen möglich, Ballonfinanzierung verfügbar, einfache Abwicklung vor Ort | Barzahlerrabatt nutzbar, freie Bankwahl, transparente Konditionen, flexiblere Laufzeiten |

|---|---|---|

| Nachteile | Kein Verhandlungsspielraum beim Preis, Konditionen nur für ein Fahrzeug | Zwei separate Prozesse: Kredit beantragen und Kauf abschließen |

Wann lohnt sich die Händlerfinanzierung trotzdem? Wenn der Händler eine echte Null-Prozent-Aktion anbietet und du keinen Barzahlerrabatt verhandeln kannst. Prüf dann genau den Kaufpreis: Manche Händler setzen bei Null-Prozent-Finanzierung den vollen Listenpreis an, während Barzahler deutlich günstiger wegkommen.

minikredite.org-Tipp

Verhandle den Kaufpreis immer als Barzahler, bevor du die Finanzierungsart festlegst. Das gibt dir den maximalen Hebel.

Welche Formen der Autofinanzierung gibt es?

Die vier Hauptformen der Autofinanzierung sind: klassischer Ratenkredit, Ballonfinanzierung, Drei-Wege-Finanzierung und Leasing. Daneben gibt’s die Null-Prozent-Finanzierung als Sonderform beim Händler sowie das Auto-Abo als neuere Variante.

Klassischer Ratenkredit

Du nimmst einen festen Betrag auf und zahlst ihn in gleichbleibenden monatlichen Raten ab. Das Auto gehört dir ab Tag eins. Am Ende der Laufzeit ist der Kredit abgezahlt, keine Restschuld, keine Schlussrate. Das ist die transparenteste Variante, und für die meisten Käufer ist sie’s auch die richtige.

Geeignet für: Wer das Auto langfristig behalten und kalkulierbare Raten bevorzugt.

Ballonfinanzierung

Du zahlst niedrigere monatliche Raten, weil ein Teil des Kaufpreises als Schlussrate am Ende der Laufzeit anfällt. Am Laufzeitende zahlst du entweder die Schlussrate, finanzierst sie nach oder gibst das Fahrzeug zurück. Die Gesamtkosten sind wegen der langen Verzinsung der Restschuld meist höher als beim klassischen Ratenkredit, das sollte einem klar sein.

Geeignet für: Wer niedrige Monatsraten braucht und sich am Ende Optionen offenhalten will.

Drei-Wege-Finanzierung

Die flexibelste Form: Am Laufzeitende wählst du zwischen drei Optionen. Schlussrate zahlen und Auto behalten, das Fahrzeug zurückgeben oder eine Anschlussfinanzierung vereinbaren. Die monatlichen Raten sind noch niedriger als bei der Ballonfinanzierung, aber die Gesamtkosten entsprechend höher.

Geeignet für: Wer sich offenhalten will, ob er das Fahrzeug behält oder zurückgibt.

Leasing

Beim Leasing kaufst du das Fahrzeug nicht, du mietest es langfristig. Du zahlst monatliche Leasingraten und gibst das Fahrzeug nach Ablauf zurück. Das Fahrzeug bleibt Eigentum der Leasinggesellschaft. Für Selbstständige und Unternehmen ist Leasing steuerlich interessant: Die Leasingrate ist als Betriebsausgabe absetzbar. Privatkunden profitieren davon deutlich weniger.

Geeignet für: Selbstständige und Unternehmen sowie alle, die alle paar Jahre ein neues Fahrzeug fahren wollen.

Auto-Abo

Das Auto-Abo ist eine neuere Variante. Du zahlst einen monatlichen Pauschalbetrag, der Versicherung, Steuer und Wartung einschließt. Keine Anzahlung, kurze Mindestlaufzeiten, kein Papierkram. Dafür ist der Monatsbeitrag im Vergleich zum klassischen Kredit deutlich höher. Wer’s wirklich rechnet, stellt fest: Günstig ist das Auto-Abo nur, wenn Flexibilität den Aufpreis wert ist.

Geeignet für: Wer maximale Flexibilität ohne langfristige Bindung will und kein eigenes Fahrzeug besitzen möchte.

Voraussetzungen für einen Autokredit

Du brauchst ein Mindestalter von 18 Jahren, einen deutschen Wohnsitz, ein regelmäßiges Einkommen und eine ausreichend gute SCHUFA-Bonität. Das sind die vier Standardvoraussetzungen bei praktisch allen deutschen Banken. Fehlt eins davon, wird’s schwierig bis unmöglich.

Was als ausreichende Bonität gilt, hängt von der Bank ab. Negative SCHUFA-Einträge wie Mahnbescheide, Privatinsolvenz oder offene Forderungen führen bei den meisten Banken zur Ablehnung. Kleine Einträge wie reguläre Handelsauskünfte stören dagegen meistens nicht.

Für Selbstständige gelten strengere Einkommensanforderungen: Statt Gehaltszettel fordern Banken in der Regel die letzten zwei bis drei Steuerbescheide und eine aktuelle betriebswirtschaftliche Auswertung.

Welche Unterlagen brauche ich?

Für einen Autokredit brauchst du in der Regel:

- Die letzten drei Gehaltszettel (Selbstständige: Steuerbescheide der letzten zwei Jahre)

- Personalausweis oder Reisepass

- IBAN deines deutschen Girokontos

- Kaufvertrag oder Fahrzeugbestellung

- Zulassungsbescheinigung Teil II (Fahrzeugbrief), wenn die Bank das Fahrzeug als Sicherheit einträgt

Manche Banken akzeptieren alle Dokumente vollständig digital. Den Kaufvertrag musst du bei einigen erst nach der Kreditzusage einreichen, nicht vorher.

minikredite.org-Tipp

Hol dir erst die Kreditzusage der Bank, dann schreib den Kaufvertrag. So kannst du beim Händler als Barzahler auftreten und den Rabatt verhandeln.

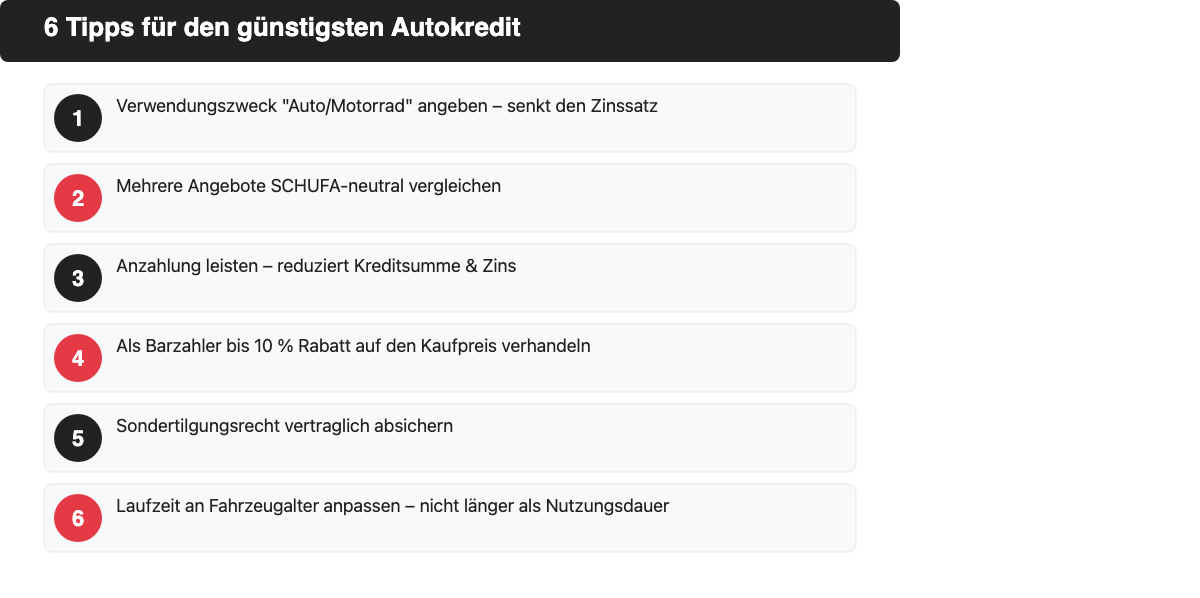

So bekommst du den günstigsten Autokredit

Vergleiche mehrere Angebote, gib den Verwendungszweck “Auto/Motorrad” an und nutze deinen Status als Barzahler. Das sind die drei wirklich wichtigen Hebel.

- Verwendungszweck “Auto/Motorrad” angeben. Zweckgebundene Autokredite sind bei vielen Banken günstiger als freie Ratenkredite, weil das Fahrzeug als Sicherheit dient. Beim Kreditantrag gibt es meist ein Dropdown für den Verwendungszweck. Trag dort “Auto/Motorrad” ein, auch wenn die Bank nicht explizit danach fragt.

- Mehrere Angebote SCHUFA-neutral vergleichen. Kreditvergleiche kosten nichts und hinterlassen keinen SCHUFA-Eintrag, solange du eine Konditionsanfrage stellst, keine Kreditanfrage. Die echte Kreditanfrage kommt erst, wenn du einen bestimmten Kredit tatsächlich beantragst.

- Anzahlung leisten. Mit einer Anzahlung von 10 bis 20 % des Kaufpreises reduzierst du den Kreditbetrag und kannst den Zinssatz verbessern, den die Bank anbietet.

- Barzahlerrabatt beim Händler nutzen. Hol dir erst die Kreditzusage, geh dann als Barzahler zum Händler und verhandle den Kaufpreis. Wie viel Rabatt du bekommst, hängt vom Händler, dem Modell und deinem Verhandlungsgeschick ab.

- Sondertilgung einplanen. Wenn du zwischendurch Geld übrig hast, baust du mit Sondertilgungen die Restschuld schneller ab und sparst Zinsen. Nicht alle Banken erlauben das kostenlos. Prüf vor dem Abschluss, ob Sondertilgungen im Vertrag enthalten sind.

- Laufzeit ans Fahrzeugalter anpassen. Einen älteren Gebrauchtwagen über zehn Jahre zu finanzieren macht wenig Sinn, wenn das Fahrzeug nach fünf Jahren möglicherweise nicht mehr fahrbereit ist. Laufzeit und Nutzungsdauer sollten zusammenpassen, Punkt.

Häufige Fragen zum Autokredit

Was ist ein Autokredit?

Ein Autokredit ist ein zweckgebundener Ratenkredit für den Kauf eines Fahrzeugs. Das Fahrzeug dient als Sicherheit, was den Zinssatz im Vergleich zu einem freien Konsumkredit klar senkt.

Wie funktioniert ein Autokredit?

Du beantragst einen Kredit bei einer Bank, erhältst den Betrag auf dein Konto und zahlst ihn in festen Monatsraten über die vereinbarte Laufzeit zurück. Der effektive Jahreszins umfasst alle anfallenden Kosten. Er ist die einzige verlässliche Vergleichsgröße.

Ist ein Autokredit ohne Anzahlung möglich?

Ja, viele Banken finanzieren den vollen Kaufpreis ohne Anzahlung. Eine Anzahlung senkt allerdings den Kreditbetrag und kann den Zinssatz verbessern. Mit Anzahlung ist ein Autokredit daher meistens günstiger.

Autokredit oder Händlerfinanzierung: Was ist besser?

Das kommt auf den Einzelfall an. Ein unabhängiger Bankkredit ist oft günstiger, wenn du als Barzahler Rabatt auf den Kaufpreis verhandeln kannst. Die Händlerfinanzierung lohnt sich, wenn eine echte Null-Prozent-Aktion verfügbar ist und kein vergleichbarer Barzahlerrabatt möglich ist.

Welche Voraussetzungen muss ich für einen Autokredit erfüllen?

Du brauchst Volljährigkeit (18 Jahre), einen deutschen Wohnsitz, ein deutsches Bankkonto, ein regelmäßiges Einkommen und eine ausreichend gute SCHUFA-Bonität ohne schwerwiegende negative Einträge. Selbstständige brauchen zusätzlich Steuerbescheide der letzten zwei Jahre.

Wie lange sollte die Laufzeit eines Autokredits sein?

Die Laufzeit sollte zur Nutzungsdauer des Fahrzeugs passen. Für einen Neuwagen sind 36 bis 72 Monate üblich. Für ältere Gebrauchtwagen empfehlen sich kürzere Laufzeiten. Je kürzer die Laufzeit, desto weniger Zinsen zahlst du insgesamt.

Muss ich den Fahrzeugbrief abgeben?

Das kommt auf die Bank an. Manche Banken verlangen den Fahrzeugbrief als zusätzliche Sicherheit. Andere finanzieren ohne Abgabe. Du bleibst in beiden Fällen Fahrzeughalter und kannst das Auto normal nutzen.

Kann ich einen Autokredit trotz schlechter SCHUFA beantragen?

Negative SCHUFA-Einträge machen es schwieriger, keine Frage. Offene Pfändungen oder aktive Insolvenz führen bei den meisten Banken zur Ablehnung. Bei kleineren Einträgen lohnt sich trotzdem ein Vergleich, weil Banken unterschiedlich strenge Kriterien haben.

Wie schnell wird ein Autokredit ausgezahlt?

Bei Online-Banken mit vollständig digitalem Antrag geht es oft innerhalb von 24 bis 48 Stunden. Manche Anbieter zahlen noch am gleichen Tag aus. Filialbanken brauchen in der Regel länger.

Was kostet ein Autokredit?

Die Gesamtkosten hängen von Zinssatz, Kreditbetrag und Laufzeit ab. Bei 10.000 Euro, einem effektiven Jahreszins von 4 % und 48 Monaten Laufzeit fallen rund 830 Euro an Zinskosten an. Den effektiven Jahreszins muss die Bank immer ausweisen, er ist die verlässlichste Vergleichsgröße.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.