Das Wichtigste in Kürze:

- Bonität bezeichnet die Fähigkeit und Bereitschaft einer Person, finanzielle Verpflichtungen pünktlich zu erfüllen.

- Die SCHUFA speichert Bonitätsdaten von über 68 Millionen Deutschen und berechnet einen Score zwischen 0 und 100.

- Einkommen, Zahlungsverhalten, bestehende Schulden und Kreditanfragen beeinflussen die Bonität.

- Wer einen Minikredit beantragen möchte, verbessert seine Chancen durch pünktliche Zahlungen und einen aufgeräumten SCHUFA-Eintrag.

Was ist Bonität?

Bonität beschreibt, wie wahrscheinlich es ist, dass eine Person oder ein Unternehmen finanzielle Verpflichtungen vollständig und pünktlich erfüllt. Genauer gesagt umfasst der Begriff zwei Komponenten: die Zahlungsfähigkeit (kann der Schuldner zahlen?) und die Zahlungswilligkeit (wird er zahlen?).

Für Kreditgeber ist die Bonität schlicht ein zentrales Entscheidungskriterium. Eine gute Bonität führt zu besseren Kreditkonditionen und niedrigeren Zinssätzen. Eine schlechte Bonität kann dazu führen, dass ein Kreditantrag abgelehnt wird oder nur zu ungünstigen Konditionen bewilligt wird. Daran gibt es nichts zu rütteln.

Das Konzept gilt nicht nur für Privatpersonen. Auch Unternehmen und sogar Staaten haben eine Bonität. Bei Privatpersonen spricht man oft von persönlicher Kreditwürdigkeit, bei Unternehmen und Anleihen von wirtschaftlicher Bonität. Im deutschen Alltag steht der Begriff fast immer für die Kreditwürdigkeit einer Privatperson gegenüber Banken und Kreditgebern. Das gilt auch bei kleineren Summen: Wer einen Minikredit beantragt, wird in der Regel genauso geprüft wie ein klassischer Ratenkreditnehmer.

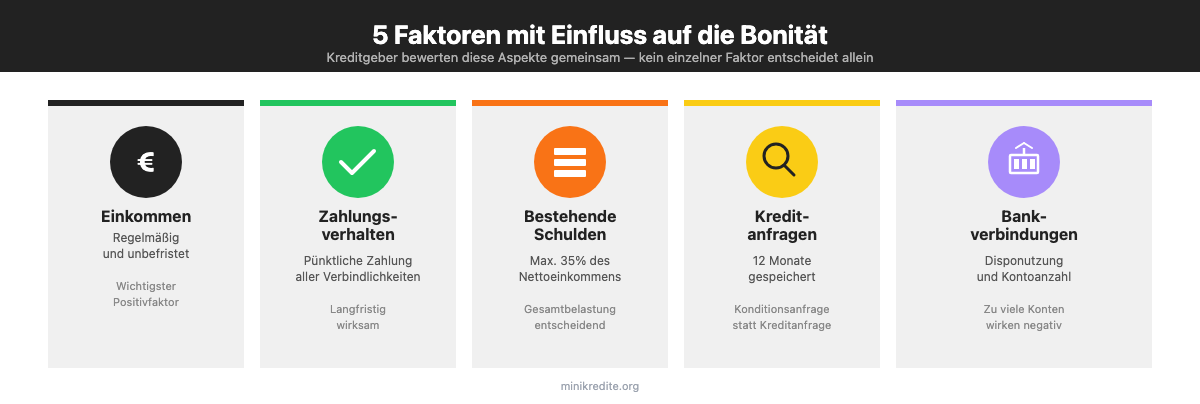

Welche Faktoren beeinflussen die Bonität?

Banken und andere Kreditgeber bewerten die Bonität anhand mehrerer Faktoren. Keiner davon allein entscheidet. Aber zusammen ergeben sie zweifellos ein Bild der finanziellen Zuverlässigkeit, das kaum zu ignorieren ist.

Einkommen und Beschäftigung

Regelmäßiges Einkommen ist der wichtigste positive Faktor. Unbefristete Anstellung wirkt positiv, befristete Verträge oder Selbstständigkeit können als Risiko gewertet werden. Auch die Höhe des Einkommens im Verhältnis zu den Ausgaben spielt eine Rolle: Banken prüfen, ob nach Abzug aller festen Kosten noch ausreichend Spielraum für Ratenzahlungen bleibt. Bei Minikrediten liegt die Hürde niedriger als bei Ratenkrediten, trotzdem bleibt ein stabiles Einkommen Pflichtvoraussetzung bei nahezu jedem Anbieter.

Zahlungsverhalten

Wer Rechnungen, Ratenzahlungen und andere Verbindlichkeiten stets pünktlich begleicht, baut langfristig eine gute Bonität auf. Zahlungsausfälle, Mahnungen oder Inkasso-Forderungen hingegen werden in der SCHUFA erfasst und verschlechtern den Score erheblich. Selbst ein einmaliges Versäumnis kann sich noch Jahre später auswirken. Besonders kritisch sind Einträge aus gerichtlichen Mahnverfahren. Diese bleiben länger gespeichert als einfache Zahlungsverzögerungen und sind eindeutig schwerer aus der Akte zu tilgen.

Bestehende Kredite und Schulden

Mehrere laufende Kredite oder ein hoher Schuldenstand können die Bonität belasten. Kreditgeber prüfen, wie hoch die monatliche Gesamtbelastung bereits ist. Hohe Kreditkartenschulden oder ein voll ausgeschöpfter Dispokredit gelten als Warnsignal. Eine Faustregel ist, dass alle Ratenzahlungen zusammen nicht mehr als 35 Prozent des Nettoeinkommens ausmachen sollten.

Kreditanfragen

Jede formelle Kreditanfrage wird in der SCHUFA gespeichert und bleibt 12 Monate sichtbar. Mehrere Anfragen in kurzer Zeit können den Score leicht senken, weil sie auf finanzielle Engpässe hinweisen. Wer verschiedene Angebote vergleichen möchte, sollte stattdessen eine Konditionsanfrage stellen. Diese ist für andere Kreditgeber nicht sichtbar und hat keinen Einfluss auf den Score.

Bankverbindungen und Kontoführung

Auch die Anzahl der Girokonten, Kreditkarten und Darlehen fließt in die Bewertung ein. Zu viele parallele Konten können negativ wirken. Ein hoher Disporahmen, der regelmäßig ausgereizt wird, gilt als Indikator für angespannte Finanzen. Wer selten auf den Dispo zurückgreift und seine Konten übersichtlich hält, wirkt auf Kreditgeber verlässlicher.

SCHUFA: Wie bewertet sie deine Bonität?

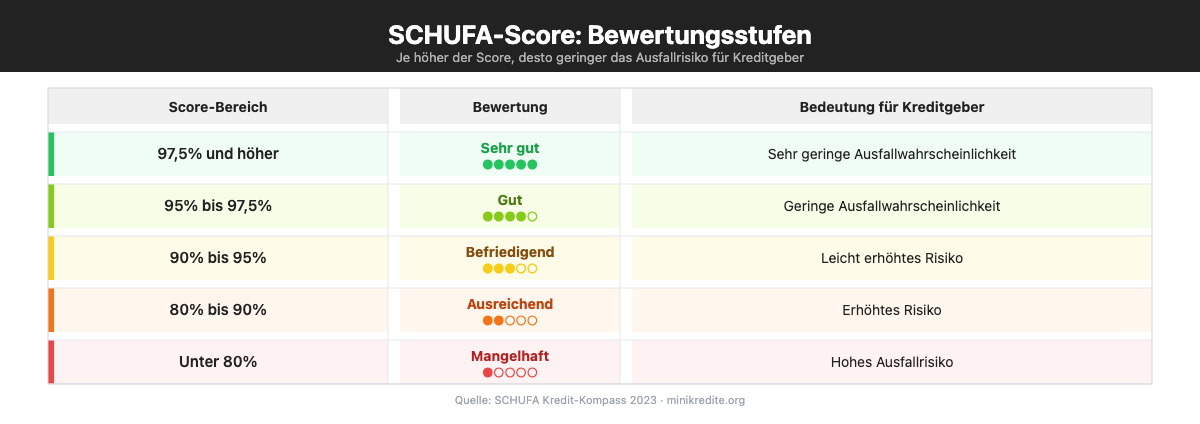

Die Schutzgemeinschaft für allgemeine Kreditsicherung (SCHUFA) ist Deutschlands bekannteste Auskunftei. Sie speichert Bonitätsdaten von über 68 Millionen Verbrauchern und berechnet für jede Person einen Score, der die Rückzahlungswahrscheinlichkeit widerspiegelt.

Der SCHUFA-Score wird als Prozentwert zwischen 0 und 100 angegeben. Je höher der Wert, desto besser die Bonität:

| Score-Bereich | Bewertung | Bedeutung für Kreditgeber |

|---|---|---|

| 97,5% und höher | Sehr gut | Sehr geringe Ausfallwahrscheinlichkeit |

| 95% bis 97,5% | Gut | Geringe Ausfallwahrscheinlichkeit |

| 90% bis 95% | Befriedigend | Leicht erhöhtes Risiko |

| 80% bis 90% | Ausreichend | Erhöhtes Risiko |

| Unter 80% | Mangelhaft/Ungenügend | Hohes Ausfallrisiko |

Laut SCHUFA Kredit-Kompass 2023 haben nur 4,8 Prozent der Verbraucher negative Einträge in ihrer SCHUFA-Akte. Die meisten Menschen haben also eine gute bis sehr gute Bonität.

Neben der SCHUFA gibt es weitere Auskunfteien in Deutschland, die Bonitätsdaten sammeln: Creditreform, CRIF GmbH und Infoscore. Manche Kreditgeber, vor allem im Bereich Leasing oder Mobilfunk, nutzen diese Stellen statt oder zusätzlich zur SCHUFA. Die Bewertungslogik unterscheidet sich je nach Auskunftei, aber das Prinzip ist dasselbe: Zahlungshistorie und bestehende Verbindlichkeiten fließen in den Score ein.

Einmal pro Jahr hat jede Person das Recht, eine kostenlose Datenkopie ihrer SCHUFA-Daten anzufordern (gemäß §15 DSGVO). Diese kann direkt bei der SCHUFA beantragt werden und ist der beste Weg, um Fehler in der eigenen Akte zu entdecken. Die kostenpflichtige SCHUFA-Bonitätsauskunft, die auch gegenüber Dritten als Nachweis dient, kostet je nach Paket zwischen 14,95 und 29,95 Euro.

Zu den Löschfristen gilt: Kreditanfragen werden nach 12 Monaten automatisch gelöscht. Bezahlte Inkasso-Forderungen verschwinden 18 Monate nach Begleichung. Allgemeine negative Einträge bleiben in der Regel 3 Jahre bestehen, gerechnet ab dem Jahr der Erledigung. Einträge zur Privatinsolvenz fallen 6 Monate nach Erteilung der Restschuldbefreiung weg.

Der Europäische Gerichtshof entschied im Dezember 2023, dass der SCHUFA-Score allein nicht als ausschlaggebender Faktor für eine Kreditentscheidung verwendet werden darf. Banken müssen immer eine Gesamtbewertung vornehmen.

Bonität und Zinssatz: Was der Unterschied im Score kostet

Bei sogenannten bonitätsabhängigen Kreditkonditionen schwankt der Zinssatz je nach Score des Antragstellers. Das bedeutet: Zwei Personen beantragen denselben Kredit über denselben Betrag, zahlen aber unterschiedliche Zinsen. Der Kreditgeber veröffentlicht in diesem Fall einen Zinsrahmen, zum Beispiel “3,99 bis 12,99 Prozent effektiv pro Jahr”, und stuft jeden Antragsteller individuell ein.

Bei bonitätsunabhängigen Konditionen ist das anders. Dort gilt für alle Kunden derselbe Zinssatz, unabhängig vom SCHUFA-Score. Gerade im Minikredit-Segment bieten manche Anbieter feste Zinssätze für alle Kunden an, um Transparenz zu schaffen.

Wer eine gute Bonität hat, kann also nicht nur eher einen Kredit bekommen, sondern zahlt bei bonitätsabhängigen Produkten auch deutlich weniger Zinsen. Der Unterschied zwischen sehr guter und mittelmäßiger Bonität kann mehrere Prozentpunkte im Jahreszins bedeuten.

Was passiert bei einer Bonitätsprüfung?

Wer einen Kredit oder Minikredit beantragt, löst automatisch eine Bonitätsprüfung aus. Der Kreditgeber fragt eine SCHUFA-Auskunft ab und bewertet gleichzeitig:

- Regelmäßiges Nettoeinkommen und Beschäftigungsverhältnis

- Monatliche Fixkosten und bestehende Verbindlichkeiten

- Laufende Kredite und deren Restlaufzeiten

- Aktuelle SCHUFA-Einträge und Score-Wert

Bei Minikrediten dauert der Prüfprozess oft nur wenige Minuten, weil viele Anbieter digitale Identitäts- und Kontoverifikation nutzen. Manche Anbieter nutzen das Kontoverifikationsverfahren (Bank-Login oder Kontodaten-Upload), um Einnahmen und Ausgaben direkt zu prüfen, ohne dass Gehaltsabrechnungen eingeschickt werden müssen.

Wer zunächst nur Konditionen vergleichen möchte, sollte unbedingt eine Konditionsanfrage stellen. Der Unterschied ist entscheidend: Die Konditionsanfrage hat keinen negativen Einfluss auf den SCHUFA-Score und ist für andere Kreditgeber nicht sichtbar. Eine Kreditanfrage hingegen wird 12 Monate gespeichert und kann bei mehrfachem Auftreten in kurzer Zeit den Score leicht senken.

Bonität verbessern: Das kannst du tun

Eine schlechte oder mittelmäßige Bonität lässt sich verbessern, aber es braucht Zeit und Konsequenz. Schnelle Wunder gibt es nicht: Die meisten Maßnahmen zeigen erst nach einigen Monaten oder nach dem Ablauf von Löschfristen Wirkung. Wer einen Minikredit beantragt und Schwierigkeiten hat, kann mit diesen Schritten die eigenen Chancen langfristig erhöhen:

- Pünktlich zahlen. Jede pünktliche Zahlung stärkt das Bonitätsprofil. Daueraufträge für Mieten, Abonnements und Ratenzahlungen helfen dabei, Versäumnisse zu vermeiden. Das ist die wirkungsvollste Maßnahme überhaupt und kostet nichts.

- SCHUFA-Datenkopie abrufen und prüfen. Falsche oder veraltete Einträge kommen vor. Laut Verbraucherzentralen ist etwa jede zehnte SCHUFA-Akte fehlerhaft. Die kostenlose Datenkopie nach §15 DSGVO ist der erste Schritt, um den eigenen Status zu kennen.

- Bestehende Schulden abbauen. Offene Forderungen, besonders solche bei Inkassounternehmen, belasten den Score erheblich. Wer ausstehende Beträge begleicht, sieht nach Ablauf der jeweiligen Löschfrist eine Verbesserung.

- Dispokredit nicht dauerhaft ausreizen. Ein regelmäßig voll genutzter Dispo signalisiert finanzielle Engpässe. Ziel ist, den Dispo nur gelegentlich und kurzzeitig zu nutzen und dann schnell wieder auszugleichen.

- Kreditkartensaldo reduzieren. Hohe Kartensalden erhöhen die sichtbare Verschuldungsquote. Wo möglich, sollte der Saldo monatlich vollständig beglichen werden. Wer mehrere Karten hat, sollte prüfen, ob alle wirklich gebraucht werden.

- Nur eine Kreditanfrage auf einmal stellen. Mehrere Kreditanfragen in kurzer Zeit senken den Score vorübergehend. Wer Angebote vergleicht, sollte Vergleichsportale nutzen, die neutrale Konditionsanfragen auslösen, keine formellen Kreditanfragen.

- Fehlerhafte SCHUFA-Einträge anfechten. Die SCHUFA ist verpflichtet, falsche Daten zu korrigieren. Liegt ein nachweislich falscher Eintrag vor, sollte Widerspruch eingelegt werden. Die SCHUFA muss innerhalb von 30 Tagen prüfen und reagieren.

Häufige Fragen zur Bonität

Was ist ein guter Bonitätsscore?

Ein SCHUFA-Score von 97,5 Prozent oder höher gilt als sehr gut und führt in der Regel zu positiven Kreditentscheidungen. Werte zwischen 95 und 97,5 Prozent gelten als gut und reichen für die meisten Kreditanträge aus. Zwischen 90 und 95 Prozent spricht die SCHUFA von befriedigend. Unter 90 Prozent wird es schwieriger, günstige Konditionen zu erhalten, und unter 80 Prozent lehnen viele Kreditgeber einen Antrag direkt ab.

Wie lange bleiben negative Einträge in der SCHUFA?

Das hängt von der Art des Eintrags ab. Kreditanfragen bleiben 12 Monate gespeichert. Bezahlte Inkasso-Forderungen werden 18 Monate nach vollständiger Begleichung gelöscht. Allgemeine negative Einträge wie Zahlungsausfälle bleiben in der Regel 3 Jahre nach Begleichung in der SCHUFA, gerechnet ab dem Ende des Jahres der Erledigung. Privatinsolvenz-Einträge werden 6 Monate nach Erteilung der Restschuldbefreiung gelöscht. Unbezahlte Forderungen bleiben so lange gespeichert, wie sie offen sind.

Kann ich meine SCHUFA-Auskunft kostenlos abrufen?

Ja, einmal pro Jahr hat jede Person das Recht auf eine kostenlose Datenkopie gemäß §15 DSGVO. Diese kann direkt über die SCHUFA-Website beantragt werden und enthält alle gespeicherten Daten inklusive aller Einträge und des aktuellen Scores. Es empfiehlt sich, diese Auskunft regelmäßig abzurufen und auf Fehler zu prüfen.

Beeinflusst eine Kreditanfrage die Bonität?

Eine formelle Kreditanfrage wird 12 Monate in der SCHUFA gespeichert und kann bei mehrfachem Auftreten den Score leicht senken. Das passiert, weil viele Anfragen in kurzer Zeit auf finanzielle Schwierigkeiten hindeuten. Eine Konditionsanfrage hingegen hat keinen Einfluss auf den Score und ist nur für den anfragenden Kreditgeber sichtbar. Wer Kreditangebote vergleicht, sollte daher immer darauf achten, welche Art von Anfrage gestellt wird.

Was passiert bei schlechter Bonität?

Bei schlechter Bonität wird ein Kreditantrag abgelehnt oder nur zu deutlich höheren Zinsen bewilligt. Einige Minikredit-Anbieter haben weniger strenge Anforderungen als klassische Banken, prüfen aber grundsätzlich die SCHUFA-Akte. Es gibt auch Anbieter, die einen Kredit ohne SCHUFA anbieten, allerdings sind dort die Zinsen oft sehr hoch und die Konditionen weniger transparent. Wer dauerhaft Schwierigkeiten hat, sollte zunächst prüfen, ob fehlerhafte Einträge vorliegen, und dann gezielt an der Verbesserung der Bonität arbeiten, bevor ein neuer Antrag gestellt wird.