Bon Kredit Erfahrungen 2026: Kreditvermittler im Test

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 06.07.2026

Bon-Kredit ist seriös. Der Kreditvermittler ist seit Jahrzehnten aktiv und spezialisiert auf schwierige Bonitätsfälle sowie Kredite ohne Schufa-Abfrage. Die Anfrage kostet nichts und bleibt unverbindlich, die Auszahlung folgt nach Genehmigung meist innerhalb von 24 bis 48 Stunden. Wer nach “Bon Kredit Erfahrungen” sucht, will trotzdem mehr als dieses Werbeversprechen wissen. Dieser Test ordnet ein, wie seriös der Anbieter wirklich ist, wie das Geschäftsmodell funktioniert, was ein Kredit tatsächlich kostet und was echte Kundinnen und Kunden berichten.

Bon-Kredit im Kurzcheck 2026

Ein etablierter Kreditvermittler mit Schwerpunkt auf schwierigen Fällen: So lässt sich Bon-Kredit in einem Satz zusammenfassen. Die Anfrage bleibt kostenlos, unverbindlich und schufaneutral. Auf eKomi und Trustpilot fallen die Bewertungen sehr positiv aus. Eine kleinere, unabhängige Stichprobe bei kredit-zeit.de zeigt dagegen ein gemischteres Bild. Wer eine Absage von der Hausbank erhalten hat, findet bei Bon-Kredit häufig eine Alternative, sollte das Angebot aber wegen der teils höheren Zinsen und möglicher Zusatzprodukte genau prüfen.

- Anbieter: Bon-Kredit, eine Marke der Master Media Group AG mit Sitz in Steckborn, Schweiz

- Zinssatz: 2,79 bis 15,99 Prozent effektiver Jahreszins, bonitätsabhängig

- Kreditsumme: 1.000 bis 100.000 Euro, Laufzeiten von 12 bis 120 Monaten

- Auszahlung: in der Regel 24 bis 48 Stunden nach Genehmigung

- Schufa: Vermittlung schufafreier Kredite über ausländische Partnerbanken möglich, meist bis 7.500 Euro

Ist Bon-Kredit seriös?

Ja, Bon-Kredit ist seriös. Der Kreditvermittler ist seit Jahrzehnten am Markt aktiv und bekommt von unabhängigen Bewertungsportalen überwiegend gute Noten. Auf eKomi erreicht der Anbieter aktuell 4,9 von 5 Sternen bei rund 19.871 Bewertungen insgesamt, davon 1.665 aus den letzten zwölf Monaten, mit einem Anteil von 99,03 Prozent positiver Rückmeldungen. Gelobt werden vor allem die schnelle Bearbeitung und der freundliche, kompetente Kontakt. Auch Trustpilot zeigt mit rund 6.301 Bewertungen ein ähnliches Bild.

Ein genauerer Blick lohnt sich trotzdem. Die unabhängige Plattform kredit-zeit.de kommt bei einer kleineren Stichprobe von 9 Bewertungen nur auf 3,44 von 5 Sternen, mit einer Verteilung von 44,44 Prozent positiv, 44,44 Prozent neutral und 11,11 Prozent negativ. Diese Bewertungen nennen konkrete Kritikpunkte wie vergleichsweise hohe Zinsen bei schufafreien Krediten und teils spürbaren Papierkram. Die Wahrheit liegt vermutlich in der Mitte: Bon-Kredit erfüllt sein Versprechen für viele Kundinnen und Kunden zuverlässig, ist aber keine günstige Lösung für jeden Fall.

Was ist Bon-Kredit und wie funktioniert die Kreditvermittlung?

Bon-Kredit ist kein direkter Kreditgeber, sondern ein Kreditvermittler. Das Unternehmen vergleicht Anfragen mit den Konditionen mehrerer Partnerbanken und stellt den Kontakt zu der Bank her, die tatsächlich zusagt. Betrieben wird das Angebot laut bon-kredit.de von der Master Media Group AG mit Sitz in Steckborn in der Schweiz, eingetragen im Handelsregister des Kantons Thurgau. Dieser Punkt wird auf vielen Vergleichsseiten kaum erwähnt, ist für die Einordnung der Seriosität aber wichtig, weil die rechtliche Aufsicht damit im Schweizer Kreditwesen liegt.

Wer steht hinter Bon-Kredit?

Über 50 Jahre Erfahrung, mehr als 300.000 ausgezahlte Kredite: So bewirbt sich der Anbieter selbst. Unabhängig belegen lassen sich diese Zahlen nicht. Sie passen aber zum langjährigen Auftreten der Marke im deutschen Vergleichsmarkt. Nach eigenen Angaben vergleicht der Vermittler jede Anfrage mit bis zu 20 Banken, ein breiteres Spektrum als ein einzelnes Kreditinstitut bietet.

Der folgende Screenshot zeigt die Startseite von Bon-Kredit mit der zentralen Werbeaussage einer kostenlosen und unverbindlichen Kreditanfrage.

Wie verdient Bon-Kredit Geld, wenn die Anfrage kostenlos ist?

Bon-Kredit verdient über eine erfolgsabhängige Vermittlungsprovision. Die zahlt die vermittelnde Bank, sobald ein Kredit tatsächlich zustande kommt. Diese Provision ist im Zinssatz des Kredits eingepreist, nicht als Extrarechnung an den Antragsteller. Unseriöse Anbieter arbeiten anders: Sie kassieren eine Bearbeitungsgebühr vorab, ganz ohne einen Kredit zu vermitteln.

Für Kreditvermittler in Deutschland und der Schweiz gilt eigentlich ein klarer Grundsatz. Eine Vermittlungsgebühr darf erst fällig werden, wenn der vermittelte Kredit tatsächlich ausgezahlt wurde. Wer vorab eine Gebühr verlangt, verstößt dagegen. Genau das gehört zu den zentralen Warnhinweisen, die Verbraucherschützer bei schufafreier Kreditvermittlung immer wieder aussprechen.

Was kostet die Vermittlung bei Bon-Kredit wirklich?

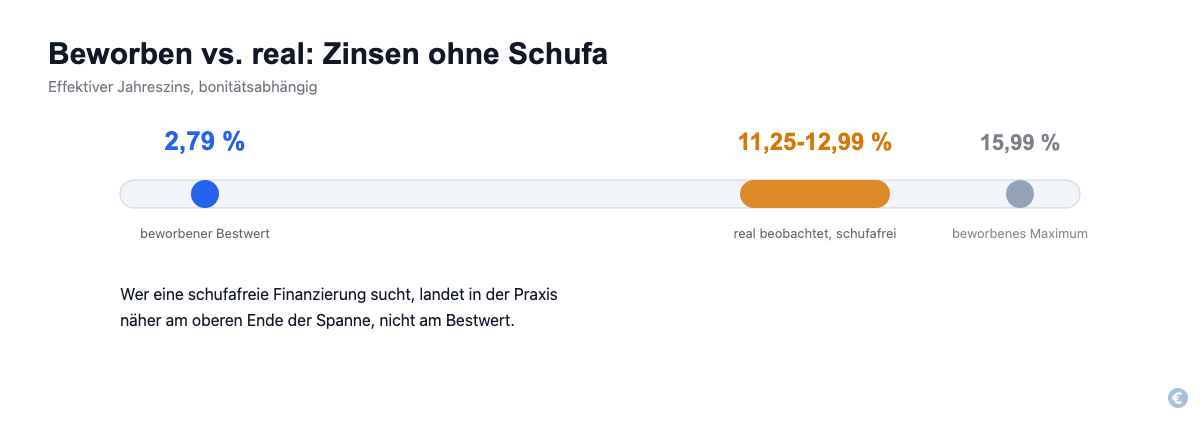

Die Kreditanfrage selbst kostet nichts, der eigentliche Zinssatz hängt aber stark von der individuellen Bonität ab. Bon-Kredit nennt einen effektiven Jahreszins zwischen 2,79 und 15,99 Prozent, abhängig von Kreditsumme, Laufzeit und Bonität, bei einem Sollzinssatz von 2,75 bis 15,49 Prozent. Ein Repräsentativbeispiel des Anbieters zeigt einen Sollzinssatz von 7,98 Prozent bei einer Kreditsumme von 10.000 Euro und 72 Monaten Laufzeit, was einer monatlichen Rate von rund 175,29 Euro entspricht.

Für Kredite ohne Schufa-Prüfung gilt dieser günstige untere Wert allerdings praktisch nie. In Kundenrezensionen auf kredit-zeit.de finden sich konkrete Beispiele mit Zinssätzen zwischen 11,25 und 12,99 Prozent für schufafreie Kredite, deutlich näher am oberen Ende der Spanne. Wer eine schlechte Schufa hat und deshalb bei Bon-Kredit anfragt, sollte also realistisch mit Zinssätzen im zweistelligen Bereich rechnen, nicht mit dem beworbenen Bestwert. Die folgende Übersicht fasst die wichtigsten Konditionen zusammen.

| Merkmal | Angabe |

|---|---|

| Effektiver Jahreszins | 2,79 % bis 15,99 %, bonitätsabhängig (Sollzinssatz: 2,75 % bis 15,49 %) |

| Kreditsumme | 1.000 € bis 100.000 € |

| Laufzeit | 12 bis 120 Monate |

| Repräsentativbeispiel | 10.000 €, 72 Monate, 7,98 % Sollzins, ca. 175,29 €/Monat |

| Schufafreie Kredite, real beobachtet | 11,25 % bis 12,99 % effektiver Jahreszins |

| Mindesteinkommen schufafrei | ab 1.520 € netto (3.500 €), ab 1.840 € netto (5.000 €), ab 2.020 € netto (7.500 €) |

| Obergrenze schufafreier Kredite | meist bis 7.500 € |

Bei den schufafreien Krediten steigt das geforderte Mindesteinkommen mit der Kreditsumme spürbar an. Nach Angaben des Anbieters sind es mindestens 1.520 Euro netto im Monat für einen Kredit über 3.500 Euro, mindestens 1.840 Euro für 5.000 Euro und mindestens 2.020 Euro für die Obergrenze von 7.500 Euro. Diese Staffelung zeigt, warum eine einzelne Einkommensgrenze wenig aussagt: Wer eine höhere Summe ohne Schufa-Abfrage möchte, braucht ein entsprechend höheres Einkommen.

Voraussetzungen für einen Bon-Kredit

Um über Bon-Kredit ein Darlehen zu erhalten, müssen Antragstellende einige Grundvoraussetzungen erfüllen. Wie hoch das nötige Mindesteinkommen ausfällt, hängt von der gewünschten Kreditsumme ab und steigt bei schufafreien Krediten von rund 1.520 Euro netto bis auf 2.020 Euro netto an.

- Volljährigkeit und Wohnsitz in Deutschland, Österreich oder der Schweiz

- Regelmäßiges, pfändbares Nettoeinkommen, gestaffelt nach Kreditsumme bei schufafreien Krediten

- Gültiges Girokonto für die Auszahlung und Ratenzahlung

- Vollständige Unterlagen wie Gehaltsnachweise und Kontoauszüge der letzten Monate

- Bereitschaft zur Identitätsprüfung, etwa per PostIdent-Verfahren

Bon-Kredit beantragen: Schritt für Schritt

Der Ablauf bei Bon-Kredit folgt einem klar strukturierten Prozess, der sich in vier Schritte gliedert.

- Online-Antrag stellen: Kreditsumme, Verwendungszweck und persönliche Daten werden in einem kostenlosen Formular erfasst.

- Unterlagen einreichen: Gehaltsnachweise, Kontoauszüge und weitere Nachweise werden hochgeladen oder per Post nachgereicht.

- Identitätsprüfung per PostIdent: Die Identität wird bei der Post oder online per Video-Ident bestätigt.

- Bankvergleich und Auszahlung: Bon-Kredit gleicht die Anfrage mit passenden Partnerbanken ab, bei Zusage erfolgt die Auszahlung meist innerhalb von 24 bis 48 Stunden.

Die tatsächliche Dauer bis zur Gutschrift auf dem eigenen Konto hängt am Ende stark von der jeweiligen Partnerbank ab. Manche Sofortkredite werden noch am selben Tag überwiesen, in anderen Fällen kann es je nach Bank auch länger dauern.

Was sagen echte Kunden? Bon-Kredit Bewertungen im Überblick

Die aggregierten Bewertungen auf eKomi und Trustpilot zeichnen ein sehr positives Bild, eine differenziertere Betrachtung zeigt aber auch wiederkehrende Kritikpunkte. Beide Perspektiven gehören zu einem ehrlichen Test dazu.

Das loben Kunden

- Freundlicher und kompetenter persönlicher Kontakt bei Rückfragen

- Schnelle Bearbeitung und zügige Auszahlung in unkomplizierten Fällen

- Chance auf einen Kredit, obwohl die Hausbank bereits abgelehnt hatte

- Flexibilität bei individuellen Anpassungen während des Antragsprozesses

Das kritisieren Kunden

- Höhere Zinssätze bei schufafreien Krediten im Vergleich zu klassischen Bankkrediten

- Teils längere Bearbeitungszeit, wenn Unterlagen nachgefordert werden

- Angebote von Restschuldversicherungen oder Zusatzprodukten während des Verkaufsgesprächs

- Aufwendige Dokumentationspflichten bei komplexeren Fällen

Unter dem Strich überwiegt die positive Erfahrung deutlich, doch wer eine schufafreie Finanzierung sucht, sollte die höheren Zinsen und mögliche Zusatzangebote von Anfang an einkalkulieren.

Vorsicht bei schufafreier Kreditvermittlung: Was Verbraucherschützer sagen

Verbraucherschützer warnen grundsätzlich vor der Kategorie “schufafreie Kreditvermittlung”. Die Kanzlei WK Rechtsanwälte gehört dazu. Der Grund: In diesem Marktsegment sind in der Vergangenheit einzelne unseriöse Anbieter mit vorab kassierten Gebühren oder aufgedrängten Versicherungsprodukten aufgefallen. In einer entsprechenden Übersicht wird auch Bon-Kredit genannt, neben rund zehn weiteren Kreditvermittlern, die im Internet mit schneller, schufafreier Kreditvermittlung werben.

Wichtig für die Einordnung: Diese Übersicht ist eine allgemeine Marktwarnung zur ganzen Branche, keine dokumentierte Feststellung von Fehlverhalten speziell gegen Bon-Kredit. Der Anbieter taucht als einer von mehreren namentlich auf. Konkrete Vorwürfe gegen genau dieses Unternehmen belegt die Quelle nicht. Wer die Warnung ernst nimmt, ohne sie überzubewerten, sollte trotzdem ein paar Grundregeln beachten.

- Eine seriöse Vermittlung verlangt niemals eine Gebühr, bevor der Kredit tatsächlich ausgezahlt wurde

- Angebote mit unklaren oder versteckten Zusatzkosten sollten immer schriftlich und vollständig eingefordert werden

- Ein zusätzliches Versicherungsprodukt ist nie verpflichtend für die Kreditvergabe und sollte separat verhandelt werden

- Ein Vergleich mit mindestens einem weiteren Anbieter hilft, das eigene Angebot realistisch einzuordnen

Bon-Kredit im Vergleich zu anderen Kreditvermittlern

Bon-Kredit ist nicht der einzige Anbieter für Kredite bei schwieriger Bonität. Die folgende Übersicht zeigt, wie sich der Vermittler gegenüber anderen bekannten Anbietern im Vergleichsfeld positioniert, die wir bei minikredite.org ebenfalls im Detail getestet haben.

| Anbieter | Schwerpunkt | Besonderheit |

|---|---|---|

| Bon-Kredit | Kreditvermittlung, auch schufafrei | Bis zu 20 Partnerbanken, lange Markterfahrung |

| Auxmoney | P2P-Kreditplattform | Privatanleger statt klassischer Banken als Kapitalgeber |

| Ferratum | Direktkredit und Kreditkarte | Eigene Banklizenz, schnelle Online-Antragstellung |

| Cashper | Kurzzeit- und Minikredit | Kleinere Kreditsummen, kurze Laufzeiten |

| Vexcash | Kurzzeitkredit | Fokus auf kurzfristigen Liquiditätsbedarf |

Wer sich zwischen mehreren dieser Anbieter entscheiden muss, findet in unseren einzelnen Erfahrungsberichten jeweils eine ausführlichere Einordnung zu Konditionen und Zielgruppe. Einen breiteren Überblick über das gesamte Marktsegment gibt unser Ratgeber Kredit ohne Schufa 2026, der auch weitere Anbieter jenseits von Bon-Kredit einordnet.

Für wen eignet sich Bon-Kredit? Unser Fazit

Bon-Kredit ist eine sinnvolle Anlaufstelle für alle, die bereits eine Absage von der Hausbank erhalten haben und trotzdem seriös nach einer Finanzierung suchen möchten. Die kostenlose Anfrage, der Vergleich mehrerer Partnerbanken und die Spezialisierung auf schwierige Bonitätsfälle sind echte Vorteile gegenüber einer einzelnen Bankanfrage. Anders sieht es bei guter Bonität aus. Wer Zugang zu klassischen Bankkrediten hat, findet bei einer Hausbank oder einem Vergleichsportal in der Regel günstigere Konditionen als im schufafreien Segment von Bon-Kredit.

- Gut geeignet, wenn die Hausbank bereits abgelehnt hat und ein Kredit ohne Schufa-Prüfung benötigt wird

- Gut geeignet, wenn ein Vergleich mehrerer Banken auf einmal gewünscht ist

- Eher nicht geeignet, wenn eine gute Bonität vorliegt und ein günstiger Zinssatz im Vordergrund steht

- Eher nicht geeignet, wenn Zusatzprodukte wie Restschuldversicherungen grundsätzlich abgelehnt werden

Unser Fazit: Bon-Kredit ist seriös und für die richtige Zielgruppe eine echte Hilfe, sollte aber mit realistischen Erwartungen an Zinssatz und Zusatzangebote genutzt werden.

Häufige Fragen zu Bon-Kredit

Ist Bon-Kredit seriös?

Ja, Bon-Kredit ist ein etablierter, seriöser Kreditvermittler mit langjähriger Markterfahrung und überwiegend positiven Bewertungen auf eKomi und Trustpilot, auch wenn eine kleinere unabhängige Stichprobe ein gemischteres Bild zeigt.

Was kostet die Vermittlung bei Bon-Kredit?

Die Kreditanfrage ist kostenlos, Bon-Kredit verdient ausschließlich über eine erfolgsabhängige Provision der vermittelnden Bank, die erst bei tatsächlicher Kreditauszahlung fällig wird.

Wie schnell zahlt Bon-Kredit aus?

Nach erfolgreicher Genehmigung erfolgt die Auszahlung in der Regel innerhalb von 24 bis 48 Stunden, wobei die genaue Dauer von der jeweiligen Partnerbank abhängt.

Bekomme ich bei Bon-Kredit auch mit negativer Schufa einen Kredit?

Ja, Bon-Kredit vermittelt schufafreie Kredite über ausländische Partnerbanken, meist bis zu einer Kreditsumme von 7.500 Euro, wobei das nötige Mindesteinkommen je nach Kreditsumme zwischen rund 1.520 und 2.020 Euro netto liegt.

Was passiert, wenn ich kein Angebot erhalte?

Erfüllt die Anfrage die Mindestvoraussetzungen nicht oder findet sich keine passende Partnerbank, entstehen keine Kosten, da die gesamte Anfrage kostenlos und unverbindlich bleibt.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.