Ferratum Erfahrungen 2026: Bank und Kredit im Test

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 02.07.2026

Ferratum ist seriös, aber nicht mehr das, was viele suchen. Den klassischen Ferratum Minikredit mit fester Einmalauszahlung gibt es seit Frühjahr 2025 nicht mehr. Stattdessen führt Ferratum heute ausschließlich die Ferratum Mastercard, eine digitale Kreditkarte mit flexiblem Kreditrahmen und 22 Prozent Sollzins. Wer noch den alten Ratenkredit erwartet, landet an der falschen Stelle. Ein anderes Produkt, andere Regeln.

Dieser Test zeigt, was Ferratum 2026 wirklich anbietet, was die Karte kostet, wie echte Nutzer den Kundenservice erleben und für wen sich das Produkt tatsächlich lohnt. Basis sind die offiziellen Preisunterlagen von Ferratum, unabhängige Vergleichsportale und reale Nutzerstimmen, nicht nur das Werbeversprechen auf der Startseite.

Ferratum im Kurzcheck 2026

| Merkmal | Details |

|---|---|

| Produkt | Ferratum Mastercard (digitale Kreditkarte, kein klassischer Ratenkredit) |

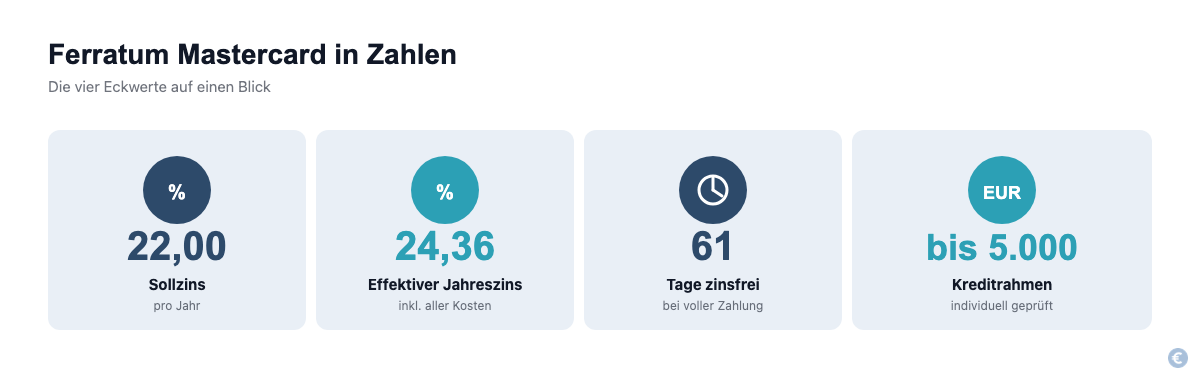

| Kreditrahmen | bis zu 5.000 Euro laut offizieller Startseite (einzelne Quellen und die Meta-Angaben auf ferratum.de nennen abweichend 4.000 Euro) |

| Sollzins | 22,00 Prozent |

| Effektiver Jahreszins | 24,36 Prozent |

| Zinsfreie Zahlungsfrist | bis zu 61 Tage bei vollständiger Rückzahlung |

| Mindestrückzahlung | 2 Prozent des offenen Betrags oder 20 Euro, es gilt der höhere Wert |

| Karten-/Kontoführungsgebühr | 0 Euro |

| Bargeldabhebung | 4 Prozent Gebühr |

| Aktivierung | in der Regel innerhalb weniger Minuten |

| Emittentin | Multitude Bank p.l.c., Malta (Banklizenz der Malta Financial Services Authority) |

| Trustpilot | rund 4,0 von 5 Sternen bei knapp 2.000 Bewertungen (Stand Sommer 2026) |

| Voraussetzungen | mindestens 20 Jahre, Wohnsitz Deutschland, deutsches Bankkonto, deutsche Mobilfunknummer |

Gut geeignet für: digitalaffine Nutzer, die überwiegend bargeldlos zahlen und die Rechnung monatlich vollständig begleichen.

Nicht geeignet für: klassische Kreditsuche mit fester Einmalauszahlung, häufige Bargeldabhebungen, Personen ohne Smartphone für die App-Verwaltung.

Die Beantragung läuft komplett digital. Du füllst den Online-Antrag mit persönlichen Daten und Einkommensangaben aus, bestätigst deine Identität per Video-Ident und erhältst danach eine Bonitätsentscheidung, die in der Praxis meist innerhalb weniger Minuten fällt. Eine Unterschrift auf Papier brauchst du dafür nicht.

Ein typisches Beispiel: Eine unerwartete Autoreparatur kostet 600 Euro, das Gehalt kommt aber erst in zwei Wochen. Mit der Ferratum Mastercard bezahlst du die Rechnung sofort und begleichst den offenen Betrag, sobald das Gehalt eingeht, meist deutlich innerhalb der 61-tägigen zinsfreien Frist. In diesem Szenario kostet die Karte keinen einzigen Cent Zinsen, weil die Rückzahlung rechtzeitig erfolgt.

Ist Ferratum seriös?

Ja, Ferratum ist ein seriöser Anbieter. Die Karte wird von der Multitude Bank p.l.c. herausgegeben, einem in Malta zugelassenen Kreditinstitut mit Banklizenz der Malta Financial Services Authority. Diese Aufsicht erlaubt es der Bank, in der gesamten EU tätig zu werden, also auch in Deutschland. Eine direkte BaFin-Aufsicht besteht nicht, weil Ferratum über die europäische Bankenlizenz aus Malta operiert und nicht über eine deutsche Banklizenz. Das ist in der EU ein normales, zulässiges Modell und kein Warnsignal für sich.

Hinter Multitude Bank steht die börsennotierte Muttergesellschaft Multitude SE, die seit 2015 an der Frankfurter Börse notiert ist und 2005 in Helsinki gegründet wurde. Ein börsennotiertes Unternehmen unterliegt strengeren Offenlegungspflichten als ein privates Fintech-Startup. Das schafft zusätzliche Kontrolle von außen.

Auch die realen Nutzerbewertungen sprechen für Ferratum. Auf Trustpilot liegt der Anbieter aktuell bei rund 4,0 von 5 Sternen, verteilt auf knapp 2.000 Bewertungen. Das entspricht dem Prädikat „Great” und nicht dem höheren „Excellent”. Solide also, aber nicht makellos. Kunden loben vor allem die schnelle Hilfe bei kurzfristigen finanziellen Engpässen und die reibungslose digitale Kontoeröffnung. Die App selbst kommt in mehreren Quellen auf ähnlich gute Werte um 4,0 von 5 Sternen im Google Play Store.

Auch technisch achtet Ferratum auf Sicherheit. Die Identitätsprüfung läuft über ein Video-Ident-Verfahren, das dieselben Standards nutzt wie klassische deutsche Banken beim Online-Kontoeröffnungsprozess. Zusätzlich sichert eine Zwei-Faktor-Authentifizierung den Login-Vorgang ab, auch wenn genau diese Funktion, wie im Kritikpunkte-Abschnitt beschrieben, in Einzelfällen technische Probleme verursacht hat.

Wichtig für die Einordnung: Frühere Ferratum-Angebote firmierten unter dem Namen Ferratum Bank p.l.c. Diese Gesellschaft wurde 2022 in Multitude Bank p.l.c. umbenannt. Wer den alten Namen noch auf anderen Vergleichsseiten liest, bekommt dort einen veralteten Stand. Ein Hinweis auf schlampige Pflege, nicht auf einen unseriösen Anbieter.

Was ist aus dem klassischen Ferratum Minikredit geworden?

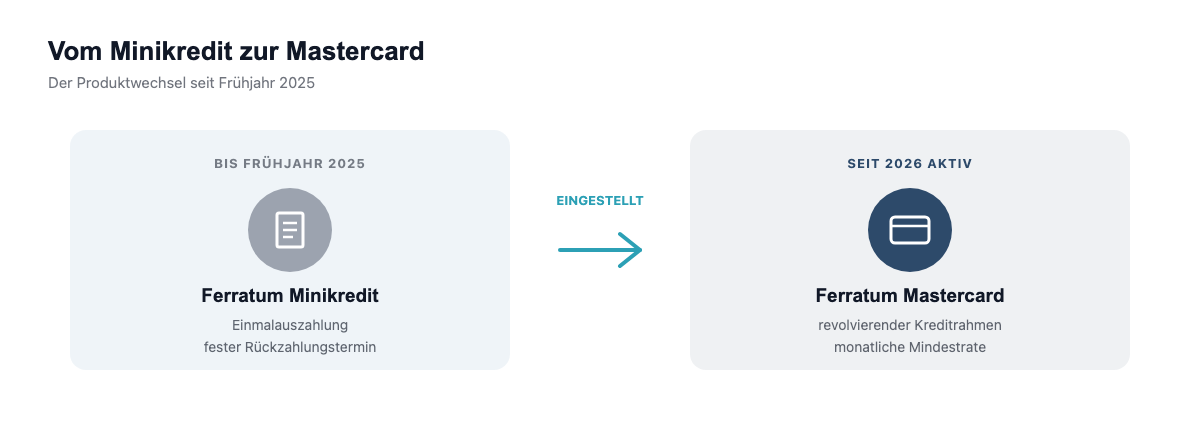

Nein, den klassischen Ferratum Minikredit gibt es in seiner ursprünglichen Form nicht mehr. Ferratum hat die Vergabe von Einmalkrediten mit fester Rückzahlungssumme, früher teils unter dem Namen Xpresscredit beworben, im Frühjahr 2025 eingestellt. Ein klarer Schnitt.

An die Stelle des alten Produkts ist die Ferratum Mastercard getreten. Der wichtigste Unterschied liegt im Rückzahlungsmodell. Ein klassischer Minikredit wird einmalig ausgezahlt und zu einem festen Termin komplett zurückgezahlt. Die Mastercard funktioniert dagegen revolvierend: Du bekommst einen Kreditrahmen, nutzt ihn wie eine normale Kreditkarte und zahlst monatlich mindestens 2 Prozent des offenen Betrags oder 20 Euro zurück, je nachdem, welcher Wert höher liegt. Kein fester Rückzahlungstermin mehr, dafür laufende Zinsen auf den offenen Restbetrag.

Für alle, die über eine Google-Suche noch nach dem alten Produkt gesucht haben: Auf Ferratums eigener Seite taucht der Begriff Minikredit inzwischen nicht mehr auf. Einige ältere, noch indexierte Landingpages zum früheren Kleinkredit liefern mittlerweile nur noch eine Fehlermeldung. Wer heute bei Ferratum einen Antrag stellt, beantragt in jedem Fall die Mastercard. Andere Vergleichsseiten führen die alte Xpresscredit-Bezeichnung noch, was bei minikredite.org bewusst korrigiert wird, damit dieser Test auf dem aktuellen Stand bleibt.

Für minikredite.org-Leser, die gezielt einen klassischen Minikredit mit fester Laufzeit suchen, lohnt sich deshalb ein Blick auf andere Anbieter im Minikredit-Vergleich. Die Ferratum Mastercard ist dagegen die richtige Wahl, wenn eine flexible Kreditlinie mit monatlicher Rückzahlung eher zum eigenen Bedarf passt als ein Kredit mit festem Rückzahlungstermin.

Was kostet die Ferratum Mastercard wirklich?

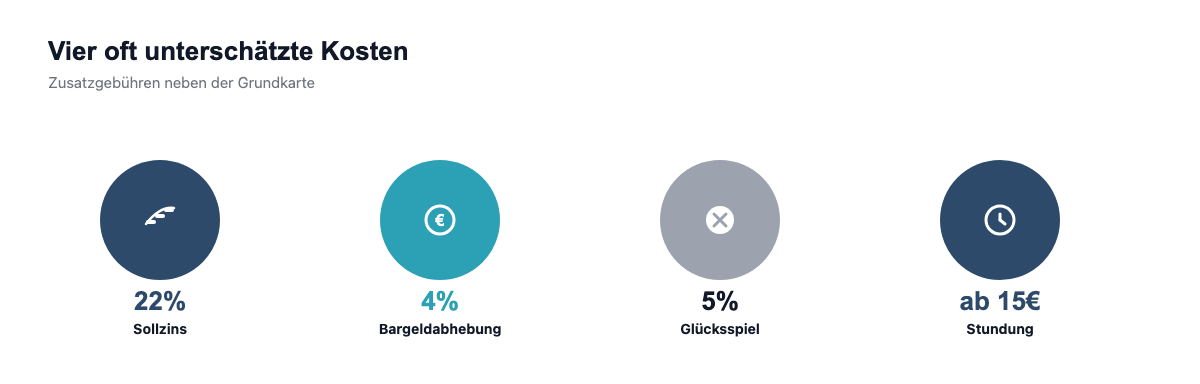

Die Ferratum Mastercard kostet 22,00 Prozent Sollzins, was einem effektiven Jahreszins von 24,36 Prozent entspricht. Karte und Konto selbst sind gebührenfrei, teuer wird es erst bei bestimmten Nutzungsarten.

| Kostenpunkt | Höhe |

|---|---|

| Sollzins (Einkäufe und Überweisungen) | 22,00 Prozent p.a. |

| Effektiver Jahreszins | 24,36 Prozent |

| Monatliche/jährliche Kartengebühr | 0 Euro |

| Bargeldabhebung | 4,00 Prozent der Summe |

| Glücksspieltransaktionen | 5,00 Prozent der Summe |

| Ersatzkarte | 7,50 Euro |

| Express-Versand (EU) | 15,00 Euro |

| Express-Versand (außerhalb EU) | 30,00 Euro |

| Mahngebühr | 2,50 Euro |

| Stundung bis 100 Euro offener Betrag | 15,00 Euro |

| Stundung 100 bis 200 Euro | 20,00 Euro |

| Stundung 200 bis 300 Euro | 25,00 Euro |

| Stundung über 300 Euro | 30,00 Euro |

Diese gestaffelte Stundungsgebühr wird auf den meisten Vergleichsseiten gar nicht erwähnt, taucht aber klar im offiziellen Preis- und Leistungsverzeichnis auf. Dasselbe gilt für die 5-prozentige Gebühr auf Glücksspieltransaktionen. Ein Kostenpunkt, der in der Praxis leicht übersehen wird.

Auch die Tageslimits sind fest geregelt: 3.000 Euro für Zahlungen an der Kasse und online, 500 Euro für Bargeldabhebungen und 1.000 Euro für Überweisungen vom Kartenkonto auf ein eigenes Girokonto. Wer größere Summen bewegen will, muss das einplanen.

Weitere Kosten fallen nur in Sonderfällen an. Eine zurückgebuchte Lastschrift kostet 3,50 Euro, eine widerrufene Lastschrift 5,00 Euro, und wird eine Kartenzahlung nachträglich zurückgebucht (Chargeback), berechnet Ferratum 25,00 Euro. Im normalen Zahlungsalltag ohne Zahlungsprobleme tauchen diese Posten praktisch nie auf.

Ein Rechenbeispiel macht die Kosten greifbar. Bei einem ausgeschöpften Kreditrahmen von 1.500 Euro, der über zwölf Monate in gleichbleibenden Raten zurückgezahlt wird, fallen bei 22 Prozent Sollzins insgesamt rund 184,70 Euro Zinsen an. Die Gesamtrückzahlung liegt dann bei etwa 1.684,70 Euro. Wer die Rechnung dagegen jeden Monat vollständig begleicht, zahlt innerhalb der bis zu 61-tägigen zinsfreien Frist gar keine Zinsen. Null Euro Zinsen, bei korrektem Timing.

Bei der maximalen Kreditrahmenhöhe solltest du vorsichtig sein. Die Startseite von ferratum.de wirbt mit „bis zu 5.000 Euro Startlimit”, während einzelne Seitenbereiche und mehrere unabhängige Vergleichsportale einen niedrigeren Wert von 4.000 Euro nennen. Diese Angaben widersprechen sich derzeit auf der offiziellen Seite selbst. Verlass dich deshalb nicht auf eine der beiden Zahlen, sondern prüfe deinen individuell zugewiesenen Rahmen direkt in der App, sobald die Bonitätsprüfung abgeschlossen ist. Eine ausführliche Aufschlüsselung aller Konditionen findest du außerdem im separaten Beitrag zum Ferratum Mastercard Kreditrahmen.

Positive Erfahrungen: Was Ferratum-Kunden schätzen

Nutzerbewertungen zeichnen ein überwiegend positives Bild, wenn auch mit klaren Einschränkungen. Diese Punkte werden am häufigsten gelobt:

- Die digitale Karte ist meist innerhalb weniger Minuten nach der Bonitätsprüfung einsatzbereit, ganz ohne Wartezeit auf eine physische Karte.

- Die Antragsstrecke läuft komplett online und dauert nur wenige Minuten, inklusive Video-Identifizierung.

- Apple Pay und Google Pay funktionieren zuverlässig, was den Alltag ohne physische Karte erleichtert.

- Echtzeitüberweisungen und die App-Verwaltung laufen nach Kundenaussagen technisch stabil und ohne größere Probleme.

- Auslandseinsätze der Karte kosten keine zusätzliche Fremdwährungsgebühr, was für Vielreisende spürbar ins Gewicht fällt.

Auch bei negativer SCHUFA verweigert Ferratum eine Bewerbung nicht automatisch, sondern prüft den Einzelfall. Das erklärt, warum der Anbieter bei Menschen mit durchwachsener Bonitätshistorie vergleichsweise beliebt bleibt. Ein Pluspunkt, den klassische Filialbanken selten bieten.

Kritikpunkte: Wo Ferratum-Nutzer in der Praxis stolpern

Neben dem Lob häufen sich auch konkrete Beschwerden, die weit über die reinen Zinskosten hinausgehen. Nutzer aus Erfahrungsberichten zu Ferratum-Produkten beschreiben vor allem Probleme mit der Zwei-Faktor-Authentifizierung. In einem dokumentierten Fall führte ein technischer Fehler bei der Ländervorwahl dazu, dass SMS-Codes zwei Wochen lang gar nicht ankamen und der Zugang zum Konto blockiert war. Zwei Wochen ohne Zugriff auf das eigene Konto, nur wegen eines internen Fehlers.

Der fehlende Telefon-Support wird ebenfalls häufig kritisiert. Ferratum kommuniziert ausschließlich über E-Mail und Chat, und mehrere Nutzer berichten von Antwortzeiten bis zu drei Wochen bei komplexeren Anliegen. Ein KI-Chatbot beantwortet einfache Fragen zwar schnell, liefert bei individuellen Problemen aber teils ungenaue Hinweise. Wer schnelle menschliche Hilfe braucht, muss also Geduld mitbringen.

Kostentechnisch bleibt der hohe Sollzins der größte Kritikpunkt. Wer den Kreditrahmen über Monate ausschöpft, statt monatlich vollständig zu zahlen, zahlt effektiv 24,36 Prozent Zinsen im Jahr. Teuer im Vergleich zu klassischen Ratenkrediten. Dazu kommen 4 Prozent Gebühr bei jeder Bargeldabhebung, ein Kostenpunkt, den klassische Girokonten in der Regel nicht erheben.

Trotz dieser Reibungspunkte berichten viele langjährige Kunden weiterhin von grundsätzlichem Vertrauen in den Anbieter. Die Kritik betrifft überwiegend die Servicequalität und einzelne technische Schwächen, nicht die Seriosität des Unternehmens selbst. Zwei unterschiedliche Baustellen, die man nicht verwechseln sollte.

Für wen lohnt sich Ferratum 2026?

Ferratum eignet sich vor allem für digitalaffine Nutzer mit stabilem Einkommen, die kurzfristige finanzielle Spitzen abfedern wollen und die Rechnung monatlich vollständig begleichen können. Wer die zinsfreie Frist von bis zu 61 Tagen konsequent nutzt, zahlt de facto keine Zinsen und profitiert von der schnellen Verfügbarkeit sowie der gebührenfreien Kartenführung.

Geeignet für:

- kurzfristige Engpässe, die innerhalb der zinsfreien Frist vollständig zurückgezahlt werden können

- Personen mit moderater oder durchwachsener SCHUFA-Historie, die bei klassischen Banken oft direkt abgelehnt werden

- digitalaffine Nutzer, die überwiegend mit Karte, Apple Pay oder Google Pay bezahlen

Weniger geeignet ist Ferratum dagegen für alle, die einen klassischen Ratenkredit mit fester Einmalauszahlung suchen, denn dieses Produkt bietet Ferratum seit 2025 nicht mehr an. Auch wer regelmäßig Bargeld abhebt oder den Kreditrahmen dauerhaft ausschöpft, zahlt bei 24,36 Prozent effektivem Jahreszins deutlich mehr als bei vielen klassischen Ratenkrediten.

Nicht geeignet für:

- klassische Kreditsuche mit fester Einmalauszahlung und festem Rückzahlungstermin

- dauerhafte Finanzierung größerer Anschaffungen über viele Monate

- Personen, die regelmäßig auf Bargeld statt Kartenzahlung angewiesen sind, denn Abhebungen kosten 4 Prozent und sind zusätzlich auf 500 Euro pro Tag begrenzt

Wer Alternativen prüfen möchte, findet auf minikredite.org direkte Vergleiche, etwa Ferratum gegen Vexcash, Ferratum gegen N26 oder Ferratum gegen Santander. Diese Gegenüberstellungen zeigen konkret, wo Ferratum im Vergleich zu anderen Anbietern günstiger oder teurer abschneidet.

Häufig gestellte Fragen zu Ferratum

Ist Ferratum seriös?

Ja, Ferratum ist seriös. Die Mastercard wird von der Multitude Bank p.l.c. herausgegeben, einem regulierten Kreditinstitut mit Banklizenz der Malta Financial Services Authority, und die börsennotierte Muttergesellschaft Multitude SE notiert seit 2015 an der Frankfurter Börse.

Gibt es den klassischen Ferratum Minikredit noch?

Nein, den klassischen Minikredit mit fester Einmalauszahlung bietet Ferratum seit Frühjahr 2025 nicht mehr an. Das aktive Produkt ist die Ferratum Mastercard mit revolvierendem Kreditrahmen und monatlicher Mindestrückzahlung.

Was kostet die Ferratum Mastercard wirklich?

Der Sollzins liegt bei 22,00 Prozent, der effektive Jahreszins bei 24,36 Prozent. Karte und Konto sind gebührenfrei, während Bargeldabhebungen mit 4 Prozent und Glücksspieltransaktionen mit 5 Prozent zusätzlich berechnet werden.

Bekomme ich Ferratum auch mit negativer SCHUFA?

Eine moderate SCHUFA-Historie führt nicht automatisch zur Ablehnung, weil Ferratum jeden Antrag individuell prüft. Wer bereits abgelehnt wurde, findet auf minikredite.org einen separaten Beitrag zu Ferratum Kredit abgelehnt mit konkreten nächsten Schritten.

Wie schnell ist die Ferratum Mastercard einsatzbereit?

Nach abgeschlossener Bonitätsprüfung steht die digitale Karte in der Regel innerhalb weniger Minuten zur Verfügung und lässt sich sofort mit Apple Pay oder Google Pay verknüpfen.

Was passiert, wenn ich den Kreditrahmen nicht zurückzahlen kann?

Ferratum bietet eine Stundung an, deren Gebühr je nach offenem Betrag zwischen 15 und 30 Euro gestaffelt ist. Bei anhaltendem Zahlungsverzug fällt zusätzlich eine Mahngebühr von 2,50 Euro an, und ein negativer Zahlungsverlauf kann an die SCHUFA gemeldet werden.

Brauche ich für die Ferratum Mastercard ein Girokonto bei einer deutschen Bank?

Ja, ein eigenes deutsches Bankkonto ist Voraussetzung für den Antrag, ebenso wie eine deutsche Mobilfunknummer und ein Mindestalter von 20 Jahren.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.