Kredit in der Elternzeit: Voraussetzungen, Herausforderungen und Tipps

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 16.05.2026

Ein Kredit während der Elternzeit erscheint auf den ersten Blick wie eine unüberwindbare Hürde. Viele Banken akzeptieren das Elterngeld nicht als stabiles Einkommen, was die Kreditvergabe zusätzlich erschwert. Doch mit der richtigen Vorbereitung und Strategie kannst du diese Herausforderung meistern.

Im Artikel erfährst du, wie wichtig eine positive SCHUFA-Auskunft ist und was du tun kannst, um diese zu sichern. Außerdem wird erklärt, wie eine Wiedereinstellungsgarantie von deinem Arbeitgeber deine Kreditwürdigkeit erhöhen kann. Zudem werden dir praktische Tipps zur Baufinanzierung und alternative Kreditmöglichkeiten während der Elternzeit vorgestellt.

Durch die Lektüre wirst du besser verstehen, welche Voraussetzungen du für einen Kredit erfüllen musst und welche finanziellen Spielräume dir zur Verfügung stehen. Mach dich bereit, finanzielle Herausforderungen in der Elternzeit mit Zuversicht anzugehen!

Was ist ein Kredit in der Elternzeit?

Ein Kredit in der Elternzeit unterstützt Eltern finanziell, da das Elterngeld oft niedriger als das Gehalt ist. Banken setzen besondere Bedingungen, da Elterngeld nicht als stabiles Einkommen gilt.

Dieser Kredit bietet flexible Rückzahlungsmodalitäten und oft günstigere Zinsen, um die veränderten finanziellen Verhältnisse zu berücksichtigen. Antragsteller müssen oft zusätzliche Sicherheiten vorweisen, wie eine positive SCHUFA-Auskunft oder eine Wiedereinstellungsgarantie. Damit sichern sie der Bank, dass nach der Elternzeit das Einkommen stabil bleibt.

Ein weiterer Vorteil ist die Flexibilität in der Verwendung des Darlehens, die es Eltern ermöglicht, wichtige Neuanschaffungen für das Kind zu tätigen. Eltern können das Darlehen ohne Verwendungsnachweis nutzen, was hilfreich ist, wenn unerwartete Haushaltskosten entstehen oder die Erstausstattung für das Baby finanziert werden muss. Diese Ausgaben können im ersten Lebensjahr etwa 3.000 Euro betragen.

Wie bekomme ich einen Kredit in der Elternzeit?

Um einen Kredit in der Elternzeit zu erhalten, solltest du zunächst eine Wiedereinstellungsgarantie vorlegen, einen Kredit mit deinem Partner oder Bürgen beantragen, zusätzliches Einkommen nachweisen, den Rückzahlungszeitraum flexibel gestalten und eine positive SCHUFA-Auskunft sicherstellen. Dies erhöht deine Chancen auf eine erfolgreiche Finanzierung.

Lass uns diese Schritte nun im Detail ansehen:

Wiedereinstellungsgarantie vorlegen

Das Vorlegen einer Wiedereinstellungsgarantie des Arbeitgebers kann signifikant dazu beitragen, deine Chancen auf einen Kredit in der Elternzeit zu verbessern. Diese Garantie ist eine wichtige Voraussetzung, um die Kreditbewilligung zu erleichtern. Eine Wiedereinstellungsgarantie ist ein schriftliches Dokument, in dem der Arbeitgeber bestätigt, dass er dich nach deiner Elternzeit wieder in das Unternehmen einstellen wird. Diese Garantie ist besonders wichtig, da sie den Banken zeigt, dass du nach der Elternzeit wieder ein regelmäßiges Einkommen erwarten kannst, was eine Basis für die Kreditentscheidung bildet.

Um eine solche Garantie zu erhalten, musst du aktiv auf deinen Arbeitgeber zugehen und diese anfordern. Oft wird sie im Rahmen von Arbeitsverträgen oder durch offizielle Anfragen erteilt. Wichtig ist, dass diese Vereinbarung schriftlich festgehalten wird, um eventuelle Missverständnisse oder Streitigkeiten zu vermeiden. Dabei sollten wesentliche Informationen wie das Datum der Beendigung des aktuellen Arbeitsverhältnisses und der spätestmögliche Zeitpunkt der Wiederaufnahme des Jobs enthalten sein.

Für die Banken ist die Wiedereinstellungsgarantie ein entscheidendes Kriterium bei der Bewertung deiner Kreditwürdigkeit. Sie signalisiert finanzielle Stabilität und Planungssicherheit, was die Vergabe eines Kredits wahrscheinlicher macht. Banken sehen in der Garantie ein positives Indiz dafür, dass du zukünftig in der Lage sein wirst, den Kredit zurückzuzahlen, was ihnen das Risiko von Kreditausfällen minimiert.

Eine Wiedereinstellungsgarantie erhöht die Kreditchance und sichert finanzielle Stabilität nach der Elternzeit.

Kredit mit Partner oder Bürgen beantragen

Das Beantragen eines Kredits zusammen mit einem Partner oder Bürgen kann eine Möglichkeit sein, die Kreditchancen in der Elternzeit zu verbessern. Dies kann auch die Berechnung der Kreditraten positiv beeinflussen. Die Bonität des Partners oder Bürgen spielt dabei eine entscheidende Rolle. Eine hohe Kreditwürdigkeit dieser Person erleichtert die Kreditvergabe und bietet dem Kreditinstitut zusätzliche Sicherheiten.

Um als Partner oder Bürge zu fungieren, müssen bestimmte Voraussetzungen erfüllt werden. Dazu zählen ein regelmäßiges Einkommen und keine negativen Schufa-Einträge. Ein gemeinsamer Wohnsitz kann vorteilhaft sein, da er eine engere Verbindung signalisiert.

Die Kreditaufnahme bringt rechtliche und finanzielle Verpflichtungen mit sich. Bei der Mithaftung kann die Bank von jedem Kreditnehmer die vollständige Rückzahlung der Kreditsumme verlangen. Ein Bürge haftet mit seinem gesamten Vermögen, falls der Kreditnehmer nicht zahlen kann. Deshalb ist eine rechtliche Beratung wichtig, um alle Konsequenzen zu verstehen.

Ein Partnerschaftsvertrag regelt Zins- und Tilgungszahlungen sowie Haftung.

Zusätzliches Einkommen nachweisen

Das Nachweisen eines zusätzlichen Einkommens kann helfen, die Kreditwürdigkeit während der Elternzeit zu verbessern, da Banken zusätzliche Einnahmen als Zeichen einer stabileren finanziellen Situation werten. Dies schafft zusätzlichen finanziellen Spielraum. Besonders wenn das reguläre Gehalt durch Elterngeld ersetzt wird, ist es vorteilhaft, die zusätzliche finanzielle Stabilität zu belegen.

Verschiedene Arten von Einkommen können berücksichtigt werden. Dazu zählen Einkünfte aus Teilzeitanstellungen, selbstständiger Tätigkeit oder anderen kleinen Erwerbstätigkeiten. Bei Teilzeitanstellungen sind Lohnabrechnungen oder eine Einkommensbescheinigung vom Arbeitgeber als Nachweis erforderlich. Für selbstständige Tätigkeiten wird in der Regel eine Gewinnermittlung oder der Steuerbescheid benötigt, um die Einkünfte zu dokumentieren.

Um den Nachweis zu erbringen, solltest du relevante Dokumente einreichen. Dazu gehören Lohn- und Gehaltsabrechnungen der letzten Monate, Steuerbescheide und gegebenenfalls Kontoauszüge. Diese Dokumente ermöglichen es den Behörden, die finanzielle Stabilität und die Zuverlässigkeit deiner Einnahmen zu prüfen, was sich positiv auf den Score auswirken kann.

Aktuelle und vollständige Dokumente unterstützen die Kreditanfrage.

Rückzahlungszeitraum flexibel gestalten

Ein flexibel gestalteter Rückzahlungszeitraum kann während der Elternzeit entscheidend sein, um die finanziellen Belastungen besser zu steuern. Da das Einkommen in dieser Phase oft reduziert ist und unvorhergesehene Ausgaben auftreten können, spielt Flexibilität bei der Rückzahlung eine zentrale Rolle. Banken bieten hier verschiedene Optionen an, die es ermöglichen, den Tilgungsplan individuell an die eigene finanzielle Situation anzupassen.

Zu den gängigen Rückzahlungsoptionen zählen Sondertilgungen, bei denen du einmal jährlich bis zu 5 % der Darlehenssumme kostenlos zurückzahlen kannst. Außerdem ist es möglich, den Tilgungssatz an die aktuelle Einkommenssituation anzupassen. Wichtig ist, im Vorfeld mit der Bank zu verhandeln, um eine maßgeschneiderte Lösung zu finden, die den eigenen Bedürfnissen gerecht wird.

Verschiedene Rückzahlungsmodelle haben Vor- und Nachteile. Festverzinsliche Modelle bieten planbare Raten, variabel verzinsliche mehr Flexibilität.

Positive SCHUFA-Auskunft sicherstellen

Eine positive SCHUFA-Auskunft ist entscheidend für die Kreditzusage und kann die Konditionen des Kreditvertrags während der Elternzeit beeinflussen. Banken bewerten mit SCHUFA-Daten die Kreditwürdigkeit, um Risiken zu vermeiden. Überprüfe regelmäßig deine SCHUFA-Daten, um Sicherheit zu haben. Einmal jährlich kannst du eine kostenlose Selbstauskunft beantragen.

Bei dieser Überprüfung erkennst du Fehler oder veraltete Einträge. Entdeckst du Ungenauigkeiten, beantrage die Korrektur mit Nachweisen. Eine fehlerfreie und aktuelle SCHUFA-Auskunft stärkt deine Kreditwürdigkeit.

Bezahle Rechnungen pünktlich und vermeide häufige Kreditanfragen, um deine SCHUFA-Bewertung zu verbessern.

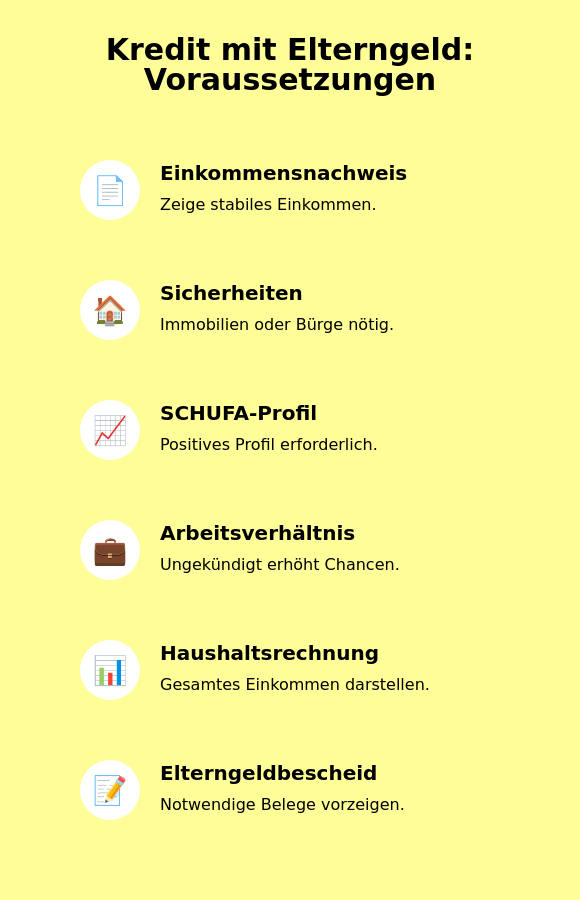

Welche Voraussetzungen muss ich für einen Kredit mit Elterngeld erfüllen?

Um einen Kredit mit Elterngeld zu erhalten, müssen bestimmte Voraussetzungen erfüllt werden, darunter Einkommensnachweis, Sicherheiten und ein positives SCHUFA-Profil. Banken akzeptieren oft das Elterngeld nicht als verlässliches Einkommen, daher ist zusätzlicher Einkommensnachweis nötig.

Ein ungekündigtes Arbeitsverhältnis kann deine Kreditwürdigkeit erhöhen. Banken sehen die Elternzeit als Risiko, da das Elterngeld auf maximal 14 Monate begrenzt ist. Benötigte Belege umfassen Elterngeldbescheide, Gehaltsabrechnungen und Vermögensnachweise. Eine Haushaltsrechnung, die das gesamte Haushaltseinkommen umfasst, stellt die finanzielle Situation dar. Sicherheiten wie Immobilien oder ein Bürge steigern die Bonität.

Kredite während der Elternzeit erfordern zusätzliche Nachweise. Bei auxmoney kannst du Summen bis 50.000 Euro beantragen.

Warum ist ein Kredit während der Elternzeit eine Herausforderung?

Ein Kredit während der Elternzeit ist herausfordernd, weil die finanzielle Situation der Eltern durch das reduzierte Einkommen instabil wird. Banken erkennen das Elterngeld nicht als sicheres Einkommen an, was zu Unsicherheiten führt. Elterngeld ersetzt nur einen Teil des vorherigen Gehalts und ist zeitlich begrenzt. Die erschwerte Rückzahlung mindert die Kreditwürdigkeit erheblich.

Da Elterngeld im Falle eines Zahlungsausfalls nicht pfändbar ist, bietet es Banken keine Sicherheit. Die fehlende Planungssicherheit nach der Elternzeit, wie bei Teilzeitarbeit oder Wiedereinstieg, lässt Banken bei der Kreditvergabe zögern. Eine positive SCHUFA-Auskunft und zusätzliche Sicherheiten wie eine Wiedereinstellungsgarantie oder ein Bürge können die Kreditanfrage und die Entscheidung des Kreditgebers verbessern.

Kreditsumme und Laufzeit anpassen oder Partner/Bürgen einbeziehen, um Kreditwürdigkeit zu stärken.

Welche rechtlichen Aspekte muss ich bei einem Kredit trotz Elternzeit beachten?

Bei einem Kredit während der Elternzeit müssen insbesondere folgende rechtliche Aspekte beachtet werden: die Unpfändbarkeit des Elterngeldes, die Befristung des Elterngeldes, die Risikoeinschätzung der Bank sowie die Rechte und Pflichten des Kreditnehmers.

Das Elterngeld zählt als Sozialleistung und ist nicht pfändbar. Dies bedeutet, dass Banken im Zahlungsfall nicht auf das Elterngeld zugreifen können. Infolgedessen betrachten viele Kreditinstitute das Elterngeld nicht als sicheres Einkommen. Diese Sicht wirkt sich negativ auf deine Bonität aus, also die Kreditwürdigkeit und die möglichen Konditionen des Kreditvertrags. Dennoch kannst du deine Kreditchancen verbessern, indem du etwa eine Wiedereinstellungsgarantie deines Arbeitgebers vorlegst.

Wichtig ist auch, die Befristung des Elterngeldes zu beachten. Banken sehen das Elterngeld als unsicher, da es nur bis zu 14 Monate gezahlt wird. Daher solltest du der Bank zusätzliche Einkommensquellen oder Sicherheiten präsentieren, um deine Kreditwürdigkeit zu stärken.

Als Kreditnehmer hast du das Recht auf klare Angaben über die Konditionen und Rückzahlungsmodalitäten. Gleichzeitig musst du die vereinbarten Raten pünktlich zahlen. Bei Verzug drohen rechtliche Konsequenzen und zusätzliche Kosten. Lies deshalb den Kreditvertrag genau, bevor du ihn unterschreibst.

Elternzeit kann auch bestehende Kredite beeinflussen. Dein reduziertes Einkommen kann die Rückzahlungsfähigkeit schwächen. Sprich vorher mit der Bank über mögliche Anpassungen, wie Stundungen oder niedrigere Raten.

Während der Elternzeit hast du Kündigungsschutz.

Wie funktioniert eine Baufinanzierung in der Elternzeit?

Um eine Baufinanzierung während der Elternzeit zu erhalten, beachte Folgendes: Die richtige Planung des Kreditbetrags und der Kreditsummen ist entscheidend.

Herausforderungen bei der Baufinanzierung

Die Baufinanzierung während der Elternzeit ist aufgrund bestimmter Faktoren herausfordernd. Eine reduzierte Einkommenssituation steht dabei im Vordergrund. Das Elterngeld, das maximal 14 Monate gezahlt wird und 65% des durchschnittlichen Nettoeinkommens vor der Geburt ausmacht, reicht oft nicht aus, um die monatlichen Verpflichtungen zu decken. Banken betrachten dieses befristete Einkommen nicht als verlässliche Größe für eine langfristige Finanzierung.

Zusätzlich sind die Zukunftsperspektiven unsicher. Viele Eltern sind besorgt über ihre Rückkehr in den Beruf und die Einkommenssituation nach der Elternzeit. Diese Unsicherheit führt dazu, dass Banken das erhöhte finanzielle Risiko scheuen und strenge Kreditauflagen sowie spezifische Kriterien für die Genehmigung setzen. Beispielsweise verlangen sie häufig den Nachweis eines festen Einkommens und einer guten Bonität, was durch das Elterngeld allein schwer zu erbringen ist.

Strenge Anforderungen führen zu Ablehnungen oder ungünstigen Konditionen. Mehr Eigenkapital wird oft gefordert.

Lösungsansätze für die Baufinanzierung

Um die Baufinanzierung während der Elternzeit zu erleichtern, können folgende Lösungsansätze genutzt werden: Nachweis eines festen Einkommens, Einbringung von Eigenkapital und Nutzung staatlicher Förderungen. Ein festes Einkommen ist oft eine Voraussetzung, da Elterngeld von vielen Banken nicht als verlässliche Einkommensquelle anerkannt wird. Wenn du während der Elternzeit in Teilzeit arbeitest, kann das ElterngeldPlus eine Option sein, um das Einkommen zu stabilisieren.

Eigenkapital ist ein weiterer Schlüssel. Ein hoher Eigenkapitalanteil, idealerweise 20 bis 30 % des Kaufpreises, kann deine Chancen auf eine Kreditzusage erhöhen. Zudem kannst du Eigenleistungen, wie handwerkliche Arbeiten, als Eigenkapital anrechnen lassen, was bis zu 15 % der Darlehenssumme oder maximal 30.000 Euro ausmachen kann.

Staatliche Förderungen bieten zinsgünstige Darlehen. Eine Haushaltsrechnung und der Nachweis beruflicher Stabilität sind entscheidend.

Tipps zur Baufinanzierung

Folgende Tipps können dir helfen, deine Baufinanzierung in der Elternzeit erfolgreich zu gestalten: informiere dich umfassend, diversifiziere Einkommensquellen, hole eine Arbeitgeberbestätigung ein, ermittle dein Budget gründlich, plane Eigenleistungen ein, berücksichtige das Elterngeld und behalte die Darlehensrate im Auge.

Um die besten Konditionen für einen Kredit während der Elternzeit zu finden, solltest du dich umfassend über verschiedene Finanzierungsangebote informieren. Ein Finanzcheck kann dir helfen, die besten Optionen für die Finanzierung in der Elternzeit zu identifizieren. Ein Kreditvergleich der Zinssätze und Konditionen mehrerer Banken ist unerlässlich, um ein günstiges Angebot zu finden. Achte besonders auf flexible Rückzahlungsmodalitäten, die während der Elternzeit von Vorteil sein können.

Eine wichtige Rolle spielt hierbei das Eigenkapital. Je mehr Eigenkapital du einbringen kannst, desto besser stehen deine Chancen auf eine Baufinanzierung zu attraktiven Konditionen. Mindestens 20 % der Finanzierungssumme als Eigenkapital zu nutzen, kann das Risiko für die Bank senken und dir bessere Konditionen sichern.

Ein ungekündigtes Arbeitsverhältnis und eine schriftliche Bestätigung deines Arbeitgebers über eine Wiedereinstellung nach der Elternzeit können deine Kreditwürdigkeit erhöhen. Banken erkennen Elterngeld oft nicht als reguläres Einkommen an, daher helfen alternative Einkommensquellen, eine Finanzierung zu sichern.

Bei der Planung deines Budgets ist es wichtig, einen detaillierten Überblick über deine Ein- und Ausgaben zu haben. Nutze dazu Budgetrechner und berücksichtige sowohl monatliche als auch unregelmäßige Kosten. Achte darauf, dass die monatliche Darlehensrate maximal 40 % deines Haushaltsnettoeinkommens beträgt.

Beziehe Elterngeld in die Finanzplanung mit ein und nutze Eigenleistungen, um Kosten zu sparen.

FAQ – Häufige Fragen zum Kredit während Elternzeit

Kann ich während der Elternzeit einen Kredit aufnehmen?

Ja, aber mit höheren Zinsen, die durch einen höheren Jahreszinssatz verursacht werden können. Eine Wiedereinstellungsgarantie kann die Kreditwürdigkeit verbessern.

Ist ein Hauskredit in der Elternzeit möglich?

Ja, ein Hauskredit ist während der Elternzeit möglich, wenn bestimmte Voraussetzungen erfüllt sind. Beispielsweise muss ein stabiles Einkommen nachgewiesen werden, und Banken akzeptieren Elterngeld oft nicht als verlässliches Einkommen.

Wirkt sich ein Kredit auf mein Elterngeld aus?

Ein Kredit beeinflusst nicht die Höhe deines Elterngeldes, aber der Abschluss eines Kreditvertrags kann andere finanzielle Aspekte beeinflussen. Achte auf finanzielle Risiken und erhöhte Zinsen.

Was passiert, wenn ich den Kredit nicht zurückzahlen kann?

Benachrichtige die Bank sofort, wenn du den Kredit nicht zurückzahlen kannst.

Gibt es Alternativen zum herkömmlichen Kredit während der Elternzeit?

Alternativen sind Privatkredite und Kontokorrentkredite, die als zusätzliche Möglichkeiten während der Elternzeit betrachtet werden können. Plattformen wie auxmoney berücksichtigen Elterngeld als Einkommen.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.