Studentenkredit: Beantragung, Voraussetzungen und Finanzierung

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 16.05.2026

Wusstest du, dass die Zahl der Neuverträge bei Studienkrediten in Deutschland 2023 drastisch gesunken ist? Ein Rückgang um fast 72 Prozent im Vergleich zu 2013 zeigt, wie sich der Markt für Studentenkredite verändert hat. Dieses Thema ist aktueller denn je, besonders wenn es um die Finanzierung deines Studiums geht!

Die richtigen Schritte bei der Beantragung eines Studienkredits zu kennen, ist entscheidend. Möchtest du wissen, welche Voraussetzungen du erfüllen musst, um einen Kredit zu erhalten? Oder wie du den passenden Kredit für deine Bedürfnisse findest? Unser Artikel gibt dir nicht nur Antworten auf diese Fragen, sondern zeigt dir auch, wie du die Auszahlung reibungslos sicherst.

Erfahre zudem, welche Banken die besten Angebote für dich bereithalten und wie du deinen Kredit am effektivsten nutzen kannst, um finanzielle Sorgen während des Studiums zu vermeiden. Lass dich von uns durch den Dschungel der Studentenkredite führen und finde die beste Lösung für deine finanzielle Zukunft!

Was ist ein Studentenkredit?

Ein Studentenkredit ist ein spezieller Kredit, der Studierende bei der Finanzierung ihres Studiums unterstützt. Lebenshaltungskosten, Studiengebühren und Lernmaterialien lassen sich damit während des Studiums abdecken.

Typische Anbieter sind Banken, Sparkassen und die Kreditanstalt für Wiederaufbau (KfW). Die KfW ermöglicht zum Beispiel flexible monatliche Auszahlungen bis zu 650 Euro, unabhängig vom Einkommen der Studierenden. Diese Kredite helfen besonders, wenn BAföG, Stipendien oder familiäre Unterstützung fehlen, und ergänzen den Bildungskredit optimal.

Wie funktioniert ein Studentenkredit?

Ein Studentenkredit funktioniert, indem du bei einer Bank oder Institution einen Antrag für finanzielle Unterstützung stellst. Nach Genehmigung erfolgt die Auszahlung in regelmäßigen Raten. Diese Raten liegen meist zwischen 100 und 650 Euro und lassen sich flexibel anpassen, je nach Bedarf und Bankbestimmungen.

Du erhältst die Auszahlung während deiner Studienzeit und musst dafür kein Einkommen nachweisen. Zudem sind keine Sicherheiten nötig, was den Zugang erleichtert. Nach deinem Studium beginnt die Rückzahlung, in der Regel nach 18 bis 24 Monaten. In dieser Tilgungsphase zahlst du den Kreditbetrag und anfallende Zinsen zurück.

Die Zinsen können fest oder variabel sein und werden in der Zinsstatistik erfasst. Variable Zinsen ändern sich regelmäßig. Während der Rückzahlungsphase kannst du oft deine monatlichen Raten anpassen oder Sondertilgungen leisten, um den Kredit schneller zu begleichen. Viele Studienkredite lassen sich auch mit anderen Modellen wie dem BAföG kombinieren.

Welche Voraussetzungen muss ich für einen Kredit für Studierende erfüllen?

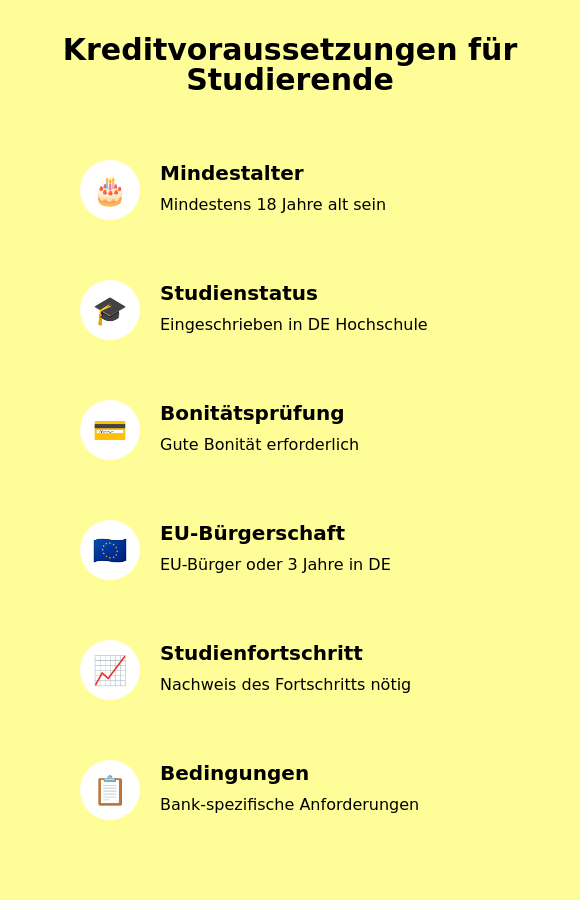

Um einen Kredit für Studierende zu erhalten, musst du folgende Voraussetzungen erfüllen: du solltest volljährig sein, an einer deutschen Hochschule eingeschrieben und EU-Bürger sein. Zudem spielt auch deine Bonität und der Nachweis ausreichender Studienleistungen eine Rolle. Laut dem CHE-Studienkredit-Test 2024 befinden sich rund 213.000 Personen in der Rückzahlungsphase eines Studienkredits, was die Relevanz der Bonitätsprüfung unterstreicht. Lass uns diese Punkte genauer anschauen (CHE-Studienkredit-Test 2024).

Zunächst einmal ist das Alter ein entscheidendes Kriterium. Als Antragsteller musst du mindestens 18 Jahre alt sein. Für viele Studienkredite gilt eine Obergrenze von 44 Jahren, besonders beim KfW-Studienkredit. Es ist wichtig, dass du innerhalb dieser Altersgrenzen liegst, um die Förderung zu erhalten.

Der Studienstatus ist ebenfalls ein zentraler Punkt. Du musst an einer staatlichen oder staatlich anerkannten Hochschule in Deutschland immatrikuliert sein. Dies gilt für diverse Studiengänge wie Bachelor, Master oder Promotion, aber auch für Teilzeitstudium und Fernstudien. Ein Auslandssemester ist förderfähig, solange du weiterhin in Deutschland immatrikuliert bist.

Deine Bonität wird von einigen Kreditgebern geprüft, obwohl dies beim KfW-Studienkredit weniger relevant ist. Eine positive Bonität ist jedoch für andere Kreditarten, wie Ratenkredite, von Bedeutung. Solltest du kein geregeltes Einkommen haben, könnte eine Bürgschaft notwendig sein.

Ein weiterer Aspekt ist die EU-Staatsangehörigkeit. Neben deutschen Staatsbürgern können auch EU-Bürger, die seit mindestens drei Jahren in Deutschland leben, einen Studienkredit beantragen.

In einigen Fällen wird während der Laufzeit des Kredits ein regelmäßiger Nachweis über den Studienfortschritt verlangt. So kannst du der Bank gegenüber deinen Studienfortschritt dokumentieren.

Zusätzlich können je nach Kreditgeber spezifische Bedingungen gelten, weshalb es sinnvoll ist, auch die individuellen Anforderungen der jeweiligen Bank oder Institution zu prüfen. Besonders die Sparkasse und die KfW sind hierbei beliebte Ansprechpartner für Studentenkredite.

Wie beantrage ich einen Kredit als Student?

Um einen Kredit als Student zu beantragen, musst du Studienkredite vergleichen, ein passendes Angebot auswählen, die benötigten Unterlagen einreichen, den Kreditvertrag unterschreiben und schließlich das Geld erhalten. Lass uns diese Schritte nun im Detail ansehen:

Schritt 1: Studienkredite vergleichen

Um Studienkredite effektiv zu vergleichen, solltest du die wichtigsten Kriterien wie Zinssätze, Rückzahlungsbedingungen und Kreditlaufzeiten berücksichtigen. Diese Faktoren können erheblichen Einfluss auf deine Auswahl haben. Ein umfassender Finanzcheck kann helfen, die besten Angebote zu identifizieren.

- Zinssätze: Vergleiche die variablen und festen Zinsen der Anbieter, da diese über die gesamte Laufzeit stark schwanken können.

- Rückzahlungsbedingungen: Achte auf flexible Rückzahlungsoptionen, wie die Möglichkeit von Sondertilgungen oder tilgungsfreien Phasen.

- Kreditlaufzeiten: Prüfe die maximale Laufzeit, um sicherzustellen, dass sie zu deinem Studienverlauf passt.

- Kreditbetrag: Überlege, welcher Betrag monatlich benötigt wird, und ob der Anbieter diesen zur Verfügung stellt.

- Gebühren: Informiere dich über mögliche Bearbeitungsgebühren, die zusätzliche Kosten verursachen können.

Vergleiche auf diese Weise verschiedene Studienkredit-Anbieter wie die Sparkassen oder die KfW, um die besten Konditionen und die größtmögliche Flexibilität für dein Studium zu finden.

Schritt 2: Ein passendes Angebot auswählen

Um ein passendes Angebot auszuwählen, musst du einige wesentliche Kriterien beachten. Diese helfen dir, den besten Kredit für deine finanzielle Unterstützung während des Studiums zu finden.

- Kreditbedarf berechnen: Bestimme genau, wie viel Geld du monatlich benötigst. Studienkredite wie der KfW-Studienkredit bieten Auszahlungen von bis zu 650 Euro im Monat.

- Zinsen vergleichen: Verschiedene Anbieter haben unterschiedliche Nominalzinssätze. Achte auf günstige Konditionen, da hohe Zinsen die Rückzahlung erschweren können.

- Konditionen prüfen: Überprüfe die Rückzahlungsmodalitäten, wie Laufzeit und Ratenhöhe. Flexibilität in der Rückzahlung kann vorteilhaft sein.

- Anbieter vergleichen: Informiere dich über die Angebote von Sparkassen, KfW und anderen Banken. Manchmal bieten Hochschulen spezielle Bedingungen an.

- Bonität sicherstellen: Einige Kredite erfordern keine Bonitätsprüfung, wie der KfW-Studienkredit, was eine attraktive Option darstellen kann.

Indem du diese Schritte sorgfältig durchgehst, kannst du ein Angebot finden, das deinen Bedürfnissen entspricht und dazu beiträgt, dein Studium sorgenfreier zu finanzieren.

Schritt 3: Benötigte Unterlagen einreichen

Um die benötigten Unterlagen einzureichen, musst du einen Identitätsnachweis, Einkommensnachweise und eine Studienbescheinigung vorlegen. Im Detail sind folgende Dokumente nötig:

- Identitätsnachweis: Ein gültiger Personalausweis oder Reisepass zur Bestätigung deiner Identität.

- Einkommensnachweise: Lohnbescheinigungen oder Steuerbescheide zur Überprüfung deiner Bonität.

- Studienbescheinigung: Eine aktuelle Bescheinigung der Hochschule, die deinen Studienstatus belegt.

- Betragsangaben: Informationen über den gewünschten Kreditbetrag und den Verwendungszweck, z.B. Studiengebühren.

- Bankverbindung: Angabe eines Kontos für die Auszahlung des Kreditbetrags.

- Bestehende Kreditverträge: Falls vorhanden, Kopien deiner aktuellen Kreditverträge.

- Bürgschaftsunterlagen: Einkommensnachweise des Bürgen, falls eine Bürgschaft erforderlich ist.

- Zusätzliche Dokumente: Möglicherweise Schufa-Auskunft oder Stipendiennachweis, und auch ein Finanzcheck, je nach Anbieter.

Schritt 4: Kreditvertrag unterschreiben

Um den Kreditvertrag zu unterschreiben, musst du sicherstellen, dass alle Vertragsbedingungen geprüft und akzeptiert werden.

Hier sind die Schritte, die du beachten solltest:

- Prüfe sorgfältig die Vertragsbedingungen, einschließlich der Kreditsumme, Laufzeit und Zinssatz. Diese Details bestimmen die finanziellen Verpflichtungen.

- Vergewissere dich, dass alle Vertragsinhalte, wie Raten und Rückzahlungsmodalitäten, klar und verständlich sind.

- Die Unterschrift des Kreditnehmers und Kreditgebers macht den Vertrag rechtlich verbindlich. Stelle sicher, dass beide Vertragsparteien unterschreiben.

- Falls möglich, nutze digitale Unterzeichnungsmöglichkeiten wie die qualifizierte elektronische Signatur (QES) für eine rechtlich anerkannte Unterschrift.

- Halte alle erforderlichen Dokumente bereit, wie eine aktuelle Studienbescheinigung oder Kontoauszüge.

- Informiere dich über dein Widerrufsrecht, das dir erlaubt, den Vertrag innerhalb einer bestimmten Frist zurückzuziehen.

Schritt 5: Geld erhalten

Um das Geld aus deinem Studentenkredit zu erhalten, musst du einige wesentliche Schritte befolgen, damit alles reibungslos verläuft.

- Überprüfung des Kontos: Vergewissere dich, dass dein Konto bei der Bank korrekt angegeben ist und alle erforderlichen Unterlagen eingereicht wurden, wie zum Beispiel dein aktueller Studiennachweis.

- Dauer der Auszahlung: Die erste Auszahlung erfolgt in der Regel 3 bis 5 Werktage nach dem Eingang des Kreditvertrages bei der KfW Bank. Anschließend wird das Geld monatlich am 1. Werktag auf dein Konto überwiesen.

- Zinsabzug: Beachte, dass der Jahreszinssatz bereits von der monatlichen Kreditsumme abgezogen wird. Dies kann die tatsächlich ausgezahlte Summe beeinflussen.

- Kontaktaufnahme mit der Bank: Solltest du wider Erwarten keine Zahlung erhalten, kann ein Anruf bei der Bank klären, ob ein verpasster Termin die Ursache ist.

Diese Schritte helfen dir, die monatlichen Beträge schnell und zuverlässig zu erhalten.

Welche Banken bieten Studentendarlehen an?

Wir haben eine Vielzahl von Banken analysiert, um dir einen umfassenden Überblick über die Angebote für Studentendarlehen zu geben.

Folgend findest du eine Übersicht der Banken, die Studentendarlehen anbieten:

|

Name

|

Geeignet für

|

Spezielle Konditionen

|

|---|---|---|

|

KfW

|

Studierende in Deutschland

|

Flexible Auszahlungen, keine Sicherheiten erforderlich, variable Zinssätze

|

|

Sparkasse

|

Regionale Unterstützung für Studierende

|

Feste Zinssätze, Kombination mit BAföG möglich, individuelle Beratung

|

|

Volksbank: Diese Bank bietet Studentendarlehen ohne die Notwendigkeit einer Bürgschaft an, was insbesondere für Studierende in einem Zweitstudium interessant sein kann.

|

Studierende aller Fachrichtungen

|

Niedrige, variable Zinsen, flexible Rückzahlungsmöglichkeiten

|

Sehen wir uns nun die einzelnen Angebote im Detail an:

KfW

Die KfW bietet Studentenkredite an, die speziell auf deine Bedürfnisse als Studierender zugeschnitten sind. Dabei überzeugt sie mit flexiblen Rückzahlungsmodalitäten, die dir ermöglichen, deinen finanziellen Weg strategisch zu gestalten. Nutze die Möglichkeit, während der Rückzahlungsphase Sondertilgungen oder eine Rückzahlungspause vorzunehmen, um die finanzielle Belastung zu reduzieren.

Sparkasse

Die Sparkasse bietet spezielle Studentenkredite an, die auf die Bedürfnisse der Studierenden zugeschnitten sind. Mit regionalen Filialen garantiert sie eine Kundenfreundlichkeit, die viele Banken nicht bieten können.

So kannst du dich vor Ort umfassend beraten lassen, um die beste Finanzierungslösung für dein Studium zu finden. Ob du eine flexible Rückzahlung oder eine feste Rate bevorzugst – die Sparkasse passt die Konditionen individuell an deine Bedürfnisse an.

Ein weiterer Pluspunkt: Der Kredit kann auch unabhängig von deinem Einkommen oder dem deiner Eltern beantragt werden. Das macht die Sparkasse als Bank besonders attraktiv für Studentinnen und Studenten. So steht dir die Sparkasse mit einer vertrauenswürdigen Finanzdienstleistung zur Seite, egal ob für Studiengebühren oder ein Auslandssemester.

Volksbank

Die Volksbank bietet dir maßgeschneiderte Studentenkredite an. Ein großer Vorteil ihres Angebots ist die persönliche Beratung: Kompetente Berater vor Ort helfen dir, die beste Lösung für deine finanzielle Situation zu finden. Laut dem CHE-Studienkredit-Test 2024 erhalten etwa 45.000 Studierende in Deutschland Geld aus einem Bildungsfonds oder Studienkredit, was 1,5 Prozent aller Studierenden entspricht (CHE-Studienkredit-Test 2024).

Flexible Rückzahlungsoptionen und die Möglichkeit zur Sondertilgung geben dir die Freiheit, deine Studienfinanzierung individuell zu gestalten, um deine finanzielle Belastung zu reduzieren. Unabhängig vom Studiengang oder dem Einkommen deiner Eltern kannst du von niedrigen Zinssätzen profitieren und deinen Kredit problemlos beantragen.

Wie viel kann ich mit einem Kredit für Studenten finanzieren?

Mit einem Kredit für Studenten kannst du monatlich zwischen 100 und 650 Euro finanzieren. Der Betrag hängt von Faktoren ab, die die maximale Summe beeinflussen. Laut dem CHE-Studienkredit-Test 2024 werden monatlich insgesamt rund 24 Millionen Euro an Studierende ausgezahlt, durchschnittlich 535 Euro pro Kopf (CHE-Studienkredit-Test 2024). Zu diesen Faktoren gehören:

- Studienkosten: Die Art und Dauer deines Studiums spielen eine große Rolle. Bachelor-, Master- und Promotionsstudiengänge haben unterschiedliche Kostenstrukturen.

- Lebenshaltungskosten: Dein Wohnort und persönliche Lebensstandards bestimmen, wie viel du monatlich benötigst.

- Kreditlimit: Die maximale Kredithöhe kann bei bestimmten Anbietern bis zu 35.123,04 Euro betragen, abhängig von der gewählten Laufzeit und Rückzahlungsoptionen.

- Individuelle finanzielle Bedürfnisse: Diese umfassen alles von Studienmaterialien bis hin zu Reisekosten für ein Auslandssemester.

Die Kreditlaufzeit und Zinsstruktur können deine monatlichen Raten und die Gesamtsumme zusätzlich beeinflussen. Ein Effektivzinssatzvergleich ist dabei ratsam. Ein Zinssatzvergleich hilft dir, den für dich günstigsten Kredit zu finden. Vergiss nicht, dass auch Rückzahlungsfristen und -modalitäten entscheidend sind, um die Finanzierung überschaubar zu halten.

Welche Vor- und Nachteile hat ein Studierendenkredit?

Studierendenkredite bieten niedrige Zinsen, flexible Rückzahlungsbedingungen und ermöglichen eine Rückzahlungspause, bergen aber Verschuldungsrisiken.

Vorteile

- Niedrige Zinsen: Studienkredite bieten oft günstigere Zinssätze als andere Kredite, was die Belastung reduziert.

- Unabhängigkeit vom Einkommen der Eltern: Kredite fördern die Selbstständigkeit, da die Vergabe unabhängig vom elterlichen Einkommen erfolgt.

- Flexibilität bei der Auszahlung: Studierende können die monatlichen Auszahlungen individuell anpassen.

- Finanzierung von Auslandssemestern: Kredite ermöglichen auch internationale Bildungserfahrungen.

- Keine Sicherheiten erforderlich: Der Zugang wird erleichtert, da keine zusätzlichen Sicherheiten verlangt werden.

Nachteile

- Hohe Zinsbelastung: Startzinsen können während der Laufzeit erheblich ansteigen.

- Rückzahlungsverpflichtung: Diese kann die finanzielle Freiheit nach dem Studium stark einschränken.

- Risiko der Verschuldung: Ohne gesichertes Einkommen kann die Rückzahlung zur Überschuldung führen.

- Langfristige Verpflichtung: Rückzahlungen erstrecken sich über viele Jahre und verursachen Druck.

- Potenzielle Unsicherheiten: Änderungen bei Zinssätzen und Rückzahlungsbedingungen erschweren die Planung.

Wie unterscheiden sich variable und feste Zinssätze bei Studienkrediten?

Variable und feste Zinssätze bei Studienkrediten unterscheiden sich durch ihre Anpassungsmechanismen und die damit verbundenen finanziellen Auswirkungen. Ein fester Zinssatz bleibt über die gesamte Laufzeit konstant, was für Planungssicherheit sorgt, da die monatlichen Raten unverändert bleiben. Im Gegensatz dazu kann ein variabler Zinssatz schwanken und wird regelmäßig, meist alle sechs Monate, an die aktuellen Marktbedingungen angepasst. Dies bringt sowohl Chancen als auch Risiken mit sich. Ein Vergleichsportal kann helfen, die Unterschiede besser zu verstehen.

Die Wahl des Zinssatzes hat unterschiedliche Vor- und Nachteile, die du sorgfältig abwägen solltest:

- Feste Zinssätze:

- Vorteile:

- Stabilität und Planungssicherheit durch unveränderte monatliche Raten.

- Schutz vor zukünftigen Zinssteigerungen.

- Nachteile:

- Höhere Anfangszinsen verglichen mit variablen Zinssätzen, insbesondere wenn die Zinsen am Markt sinken.

- Geringere Flexibilität bei fallenden Marktzinssätzen.

- Vorteile:

- Variable Zinssätze:

- Vorteile:

- Möglichkeit niedrigerer Anfangszinsen, was zu geringeren anfänglichen Raten führen kann.

- Potenzial, von sinkenden Marktzinsen zu profitieren.

- Nachteile:

- Unsicherheit durch potenziell steigende Zinskosten.

- Schwierigkeiten bei der langfristigen finanziellen Planung.

- Vorteile:

Diese Unterschiede und ihre jeweiligen Vor- und Nachteile müssen in Bezug auf die individuelle finanzielle Situation und Risikobereitschaft sorgfältig abgewogen werden, um die für dich beste Entscheidung bei der Wahl eines Studentenkredits zu treffen.

Welche Rolle spielt die Bonität beim Sofortkredit für Studenten?

Die Bonität spielt eine entscheidende Rolle bei einem Sofortkredit Studenten, da sie maßgeblich beeinflusst, ob ein Kreditantrag genehmigt wird und zu welchen Konditionen. Banken und Darlehensgeber bewerten die Bonität, um das finanzielle Risiko der Kreditvergabe einzuschätzen. Schlechte Bonität kann eine Ablehnung oder schlechtere Bedingungen nach sich ziehen.

Oft sind Nachweise nötig, um die Bonität zu bewerten. Dazu gehören Einkommensnachweise aus Nebenjobs oder andere finanzielle Dokumente. Eine SCHUFA-Auskunft oder ähnliche Bonitätsprüfungen sind ebenfalls gängig. Diese Informationen helfen dem Darlehensgeber, deine finanzielle Situation besser zu verstehen.

Die Bonität beeinflusst die Kreditkonditionen stark. Ist die Bonität gut, profitierst du von niedrigeren Zinssätzen, was die Rückzahlung günstiger macht. Schlechte Bonität hingegen kann zu höheren Zinsen führen, was die Kosten des Kredits erheblich erhöht. Zinssätze können in einigen Fällen sogar bis zu 14,99 % betragen.

Studenten mit mittlerer Bonität haben durchaus Chancen auf einen Kredit. Einige Anbieter bieten faire Kriterien, die auch für Studenten mit mittlerer Bonität attraktiv sind. Diese legen oft weniger Wert auf Einkommen oder Sicherheiten.

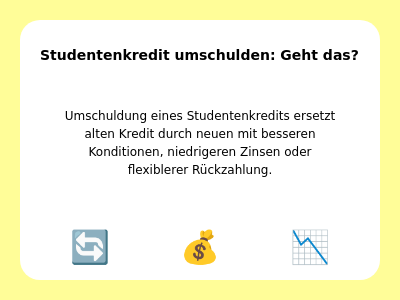

Kann ich einen Studentenkredit umschulden?

Ja, du kannst einen Studentenkredit umschulden, indem du einen bestehenden Kredit mit einem neuen ersetzt, der bessere Konditionen, niedrigere Zinsen oder flexiblere Rückzahlungsmodalitäten bietet. Beobachte zunächst den Kreditmarkt und vergleiche verschiedene Angebote, um die besten Zinskonditionen zu finden. Dann beantragst du bei einer Bank die Umschuldung, wobei deine Bonität geprüft wird.

Die Umschuldung bietet Vorteile, wie Zinsen zu sparen, besonders in der aktuellen Niedrigzinsphase. Ein Beratungstermin kann helfen, die besten Optionen zu identifizieren. Dadurch kannst du monatliche Raten reduzieren und eventuell die Laufzeit deines Kredits anpassen, was eine finanzielle Entlastung für Studierende bedeutet. Zudem erhältst du einen besseren Überblick über deine Schulden, da du möglicherweise mehrere Kredite konsolidierst und nur noch eine Monatsrate bedienen musst.

Allerdings gibt es auch Risiken. Vorfälligkeitsentschädigungen könnten anfallen, wenn du den alten Kredit vorzeitig abzahlst. Außerdem besteht die Gefahr, dass sich die Laufzeit verlängert und dadurch die Gesamtkosten steigen, selbst wenn die monatlichen Raten niedriger sind. Deshalb ist es entscheidend, die neuen Vertragsbedingungen genau zu prüfen und sicherzustellen, dass die Umschuldung finanziell sinnvoll ist.

Häufig gestellte Fragen rund um Studentenkredite

Kann ich einen Kredit für Studierende auch für ein Auslandssemester nutzen?

Ja, du kannst einen Kredit für Studierende für ein Auslandssemester nutzen. Um dies zu ermöglichen, bleibt die Immatrikulation an einer deutschen Hochschule während deines Auslandsaufenthalts notwendig.

Gibt es Kredite für Studenten ohne Bürgschaft?

Ja, es gibt Studentenkredite ohne Bürgschaft. Diese Kredite erfordern oft die Immatrikulation an einer Universität und den Nachweis ausreichender Studienleistungen.

Ist ein Kredit als Student besser als BAföG?

Ob ein Kredit besser als BAföG ist, hängt von deinen Bedürfnissen ab. BAföG bietet zinsfreie Rückzahlung und teilweise geschenkte Beträge, während Studienkredite höhere Summen bieten, aber mit Zinsen und sofortiger Rückzahlung nach dem Studium verbunden sind.

Kann ich mehrere Studienkredite gleichzeitig haben?

Ja, du kannst tatsächlich mehrere Studienkredite gleichzeitig haben. Allerdings kann dies zu einer erhöhten finanziellen Belastung führen, da verschiedene Kreditgeber unterschiedliche Konditionen bieten und die Bonität des Antragstellers entscheidend sein kann.

Ist eine frühzeitige Rückzahlung eines Studentendarlehens möglich?

Ja, eine frühzeitige Rückzahlung eines Studentendarlehens ist möglich.

Allerdings fallen möglicherweise Gebühren an, die im Kreditvertrag spezifiziert sind.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.