Möbelkredit: Vorteile, Voraussetzungen und Alternativen

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 01.09.2025

Träumst du von einer neuen Wohnzimmereinrichtung, aber dein Konto gibt nicht genug her? Ein Möbelkredit könnte die Lösung sein, aber auch eine finanzielle Belastung, wenn du die falschen Entscheidungen triffst.

2025 liegen die Zinsen für neu vergebene Konsumentenkredite im Euroraum bei ca. 7,5%. Händler werben weiter mit “0%”, die oft an Rahmenkredite mit Kreditkarten gekoppelt sind. Seit Januar 2025 darf eine Restschuldversicherung nicht mehr gleichzeitig mit dem Kredit abgeschlossen werden.

Zum Ende des Jahres 2023 betrug die Summe der vergebenen Konsumentenkredite in Deutschland 234,4 Milliarden Euro, so die Deutsche Bundesbank. Du bist also nicht allein mit dem Gedanken, deine Möbel zu finanzieren.

Ein Möbelkredit ist ein spezieller Ratenkredit für Einrichtungsgegenstände wie Sofas, Betten oder komplette Wohnzimmereinrichtungen, typischerweise zwischen 1.000€ und 10.000€. Doch bevor du unterschreibst, musst du verschiedene Faktoren berücksichtigen:

Deine Bonität entscheidet über die Konditionen: Mit einem guten SCHUFA-Score erhältst du bessere Zinsen, während ein niedriger Score zu höheren Raten oder sogar zur Ablehnung führen kann.

Du hast verschiedene Finanzierungswege: Vom klassischen Bankkredit (3,5-8,9%) über die Möbelhaus-Finanzierung (0-9,99%) bis zum Mietkauf. Jede Option hat ihre Vor- und Nachteile.

In diesem Artikel erfährst du alles Wichtige über Möbelkredite: Welche Voraussetzungen du erfüllen musst, wie du die richtige Kreditsumme und Laufzeit bestimmst, welche Unterlagen du benötigst und wie du verschiedene Angebote vergleichst, damit dein Wohntraum nicht zum finanziellen Albtraum wird.

Was ist ein Möbelkredit?

Ein Möbelkredit ist ein spezieller Ratenkredit, der gezielt für die Finanzierung von Möbeln und Wohnungseinrichtung konzipiert wurde. Im Gegensatz zu allgemeinen Verbraucherkrediten ist er zweckgebunden und ermöglicht dir, deine Einrichtungswünsche sofort zu verwirklichen, ohne auf das nötige Kapital sparen zu müssen.

Mit diesem Kredit kannst du praktisch alles für dein Zuhause finanzieren: vom kompletten Wohnzimmer-Set mit Sofa und Schrankwand über eine neue Einbauküche mit modernen Elektrogeräten bis hin zu Schlafzimmermöbeln, Esszimmergarnituren oder hochwertigen Heimtextilien.

Wie funktioniert die Finanzierung von Möbeln?

Um Möbel zu finanzieren, kannst du zwischen verschiedenen praktischen Optionen wählen. Der Prozess ist einfach: Du wählst eine Finanzierungsmethode, stellst einen Antrag mit deinen persönlichen Daten und Einkommensnachweisen, wartest die Genehmigung ab und kaufst dann deine Wunschmöbel. Hier sind deine konkreten Möglichkeiten:

- Ratenkauf im Möbelhaus: Viele Händler wie IKEA oder Höffner bieten 0%-Finanzierungen ab 99€ Einkaufswert an. Du benötigst Personalausweis, Gehaltsnachweis und Bankverbindung. Die Genehmigung erfolgt meist direkt vor Ort innerhalb von 15-30 Minuten. Typische Laufzeiten: 6-36 Monate mit Anzahlungen zwischen 0-20%. Beispiel: Ein 2.000€-Wohnzimmer kostet bei 24 Monaten Laufzeit und 0% Zinsen nur 83,33€ monatlich. Beachte: Die Händlerfinanzierung ist ein Bankkredit, daher ist eine Kreditwürdigkeitsprüfung üblich.

- Ratenkredit bei der Bank: Ideal für Beträge zwischen 3.000€ und 50.000€. Der Ablauf: Konditionsanfrage (SCHUFA-neutral) stellen, Einkommensnachweise und SCHUFA-Auskunft einreichen, nach Genehmigung (1-5 Werktage) freie Möbelauswahl treffen. Die Zinsen liegen je nach Bonität bei 2,99%-9,99% effektiv p.a., die Laufzeiten zwischen 12-84 Monaten. Beispielrechnung: 5.000€ Kredit bei 5,99% Zinsen und 36 Monaten Laufzeit = ca. 152€ monatlich.

- Leasing-Modell: Hierbei mietest du die Möbel für einen bestimmten Zeitraum (typisch: 24-48 Monate) mit späterer Kaufoption. Die Genehmigung dauert 1-3 Werktage nach Einreichen von Ausweis und Einkommensnachweis. Beispiel: Ein 3.000€-Schlafzimmer kostet bei 36 Monaten etwa 90€ monatlich zu mieten, mit einer Kaufoption am Ende für ca. 10-15% des ursprünglichen Werts. Besonders vorteilhaft für komplette Einrichtungen und wenn du regelmäßig neue Möbel haben möchtest.

0%-Finanzierung im Möbelhaus oder Bankkredit: Was ist günstiger?

Der Bankkredit ist meist günstiger, wenn du Barzahlungsrabatte nutzt und versteckte Kosten bei der 0%-Finanzierung vermeidest. 0%-Finanzierungen sind nicht automatisch günstiger, da Händler die Kosten oft über höhere Warenpreise oder Zusatzprodukte kompensieren.

Bei einem 3.000€-Sofa kann die 0%-Finanzierung durch Preisaufschläge oder Versicherungen teurer werden als ein Bankkredit mit verhandeltem Barzahlungsrabatt. Vergleiche daher immer die Gesamtkosten: Warenpreis plus eventuelle Zusatzprodukte gegen Bankkredit plus möglichen Barzahlungsrabatt.

Die wichtigste Regel: Prüfe den Möbelpreis ohne Finanzierung bei anderen Händlern, lehne alle Zusatzprodukte ab und nutze eine Konditionsanfrage bei der Bank für den Zinsvergleich.

Welche Vorteile und Nachteile hat ein Kredit für Möbel?

Ein Möbelkredit bietet dir schnellen Zugang zu hochwertiger Einrichtung, kann aber durch Kreditzinsen teurer werden als Barzahlung. Nutze Ratenzahlungen, um dein Budget zu entlasten. Eine durchdachte Finanzierungsentscheidung hilft dir, dein Zuhause nach deinen Wünschen einzurichten, ohne deine Finanzen zu überlasten.

Vorteile

- Sofortige Anschaffung: Du kannst dein komplettes Wohnzimmer für 3.000€ sofort einrichten, statt 6 Monate auf einem gebrauchten Klappsofa zu schlafen.

- Liquiditätsschonung: Bei einer 4.000€-Küchenfinanzierung behältst du deine Rücklagen für Notfälle. So bleiben dir z.B. 100% deines Notgroschens erhalten.

- Planbare Raten: Bei 3.000€ Kreditsumme und 36 Monaten Laufzeit zahlst du konstant 90€/Monat statt unvorhersehbarer Ausgaben, was deine monatliche Budgetplanung vereinfacht.

- Sonderangebote nutzen: Viele Möbelhäuser bieten saisonale 0%-Finanzierungen an, bei denen die Zinsen bereits im Kaufpreis einkalkuliert sind.

Nachteile

- Gesamtkosten: Ein Schlafzimmer für 2.000€ kostet bei 7% Zinsen und 24 Monaten Laufzeit insgesamt 2.180€, also 180€ mehr als beim Direktkauf. Ein 2.500€-Sofa bei 6,9% über 24 Monate kostet dich letztendlich 2.860€.

- Verschuldungsrisiko: Eine zu hohe Rate kann dein monatliches Budget überstrapazieren. Halte deine Möbelkredit-Rate unter 10% deines Nettoeinkommens. Bei 2.500€ Netto bedeutet das maximal 250€ monatlich.

- Bonitätsprüfung: Deine SCHUFA wird geprüft und der Kredit eingetragen. Mehrere Kredite können deine Bonität belasten, halte daher deine Schuldenquote niedrig.

Wie kann ich Kredite für Wohnungseinrichtung vergleichen?

Du vergleichst Kredite am besten über den effektiven Jahreszins, die Gesamtkosten und die Flexibilität bei Sondertilgungen. Sammle Angebote verschiedener Anbieter und erfasse die effektiven Jahreszinsen (EJZ), Laufzeiten und Rückzahlungsbedingungen in einer Vergleichstabelle.

- Zinssätze: Bei einem 5.000€-Kredit macht ein Unterschied von nur 2% im EJZ (z.B. 5,99% vs. 7,99%) bereits einen Kostenunterschied von 215€ bei 36 Monaten Laufzeit aus.

- Laufzeiten: Für einen 5.000€-Kredit zahlst du bei 3,99% EJZ:

- 12 Monate: 426€/Monat, Gesamtkosten: 5.112€

- 36 Monate: 147€/Monat, Gesamtkosten: 5.292€

- 60 Monate: 92€/Monat, Gesamtkosten: 5.520€

- Gebühren: Bearbeitungsgebühren bei Verbraucherdarlehen sind seit dem BGH-Urteil 2014 unzulässig. Achte auf Vorfälligkeitsentschädigungen, die gesetzlich auf max. 1% bzw. 0,5% bei Restlaufzeit unter 12 Monaten begrenzt sind.

- Rückzahlungsflexibilität: Prüfe, ob kostenlose Sondertilgungen möglich sind und ob du Raten aussetzen kannst. Gute Anbieter erlauben mindestens eine kostenlose Ratenpause pro Jahr. Nutze Konditionsanfragen für den SCHUFA-schonenden Vergleich.

Lohnt sich eine 0-Prozent-Finanzierung für Möbel?

Eine 0%-Finanzierung lohnt sich nur dann, wenn der Möbelpreis nicht höher ist als bei anderen Händlern und du alle Zusatzprodukte ablehnst. Bei echten 0%-Konditionen ohne versteckte Kosten sparst du die Zinsen eines normalen Kredits.

Die Verbraucherzentrale warnt jedoch vor häufigen Kostenfallen: Preisaufschläge im Warenpreis, Zusatzprodukte wie Versicherungen, Rahmenkredite mit Kreditkarten nach der 0%-Phase und hohe Anschlusszinsen. Händler können die Kosten über diese Wege kompensieren.

- Kein Zins: Du sparst Geld, da keine zusätzlichen Zinskonditionen anfallen, aber nur bei echtem 0% ohne Zusatzkosten.

- Bonitätsprüfung: Es handelt sich um einen Kredit, daher ist eine Bonitätsprüfung üblich. Details stehen in den Händler- und Bank-Unterlagen.

- Monatliche Rate: Du kannst die Kosten gut in dein Budget einplanen, solltest aber auf Anschlussbedingungen nach der 0%-Phase achten.

Kostenfallen vermeiden: Was muss ich bei Zusatzprodukten beachten?

Die häufigsten Kostenfallen sind Restschuldversicherungen, Rahmenkredite mit Kreditkarten nach der 0%-Phase und unzulässige Bearbeitungsgebühren. Diese können deine Möbelfinanzierung deutlich verteuern.

Restschuldversicherung (RSV): Seit 02.01.2025 darf eine RSV erst eine Woche nach Kreditabschluss angeboten werden. Bei einem 18.000€-Kredit kann der Effektivzins von 8,49% auf 16,89% steigen, was Mehrkosten von mehreren tausend Euro bedeutet. RSV ist niemals Pflicht, prüfe stattdessen deine bestehende Berufsunfähigkeits- oder Risikolebensversicherung.

Rahmenkredit mit Kreditkarte: Nach 6-12 Monaten 0%-Phase verwandeln sich viele Finanzierungen in Rahmenkredite mit Zinsen zwischen 9,9% und 14,9%. Lies die AGB komplett und prüfe die Anschlussbedingungen.

Unzulässige Gebühren: Bearbeitungsgebühren bei Ratenkrediten sind seit BGH-Urteil 2014 unzulässig. Die Vorfälligkeitsentschädigung ist gesetzlich auf max. 1% bzw. 0,5% bei Restlaufzeit unter 12 Monaten begrenzt (§502 BGB).

Welche Alternativen gibt es zu einer Möbel-Finanzierung?

Neben der klassischen Möbel-Finanzierung gibt es folgende Alternativen: Barzahlung aus Ersparnissen, Rahmenkredit, BNPL-Ratenkauf, Umzugskredit und Mietkauf.

Bei der Überlegung, wie du deine neuen Möbel bezahlen kannst, lohnt sich ein detaillierter Blick auf diese Optionen, um die für dich beste Finanzierungsmöglichkeit zu finden. Ein Kleinkredit kann eine kurzfristige Lösung bieten.

- Barzahlung:

Nutze deine Ersparnisse für sofortige finanzielle Vorteile:

- Verhandle Rabatte von 3-10%: Bei einem 2.500€ Esstisch kannst du oft 75-250€ sparen

- Keine Bonitätsprüfung nötig

- Ideal für: Möbel unter 5.000€, besonders Einzelstücke und Designermöbel

So verhandelst du erfolgreich: “Ich würde den Tisch sofort mitnehmen. Welchen Barzahlungsrabatt können Sie mir anbieten?” Erwarte zunächst 3%, reagiere mit “Ich hatte eher mit 8% gerechnet” und einige dich meist bei 5-7%.

- Rahmenkredit/Abrufkredit:

Günstiger als der Dispo, aber meist teurer als ein Ratenkredit:

- Typische Zinssätze: 6-9% (flexibel abrufbar)

- Nur Zinsen auf den genutzten Betrag

- Bei einer Nutzung über 12 Monate ist oft der Ratenkredit günstiger

- BNPL/Ratenkauf online:

Die BaFin warnt vor Überschuldungsrisiko:

- Nach Aktionszeit Zinsen bis ca. 15% möglich

- Aktions-0% oft nur befristet, dann hohe Zinsen und Gebühren

- Transparenz über Gebühren oft mangelhaft

- Mietkauf:

Ermöglicht dir, Möbel zunächst zu mieten und später zu kaufen:

- Voraussetzungen: Meist niedrigere Bonitätsanforderungen als Ratenkredite

- Typische Laufzeit: 24-48 Monate

- Bei Konsumgütern unüblich und meist teuer

Welche Voraussetzungen benötige ich für einen Kredit für Wohnungseinrichtung?

Für einen Möbelkredit benötigst du ein Mindestalter von 18 Jahren, einen festen Wohnsitz in Deutschland, ein regelmäßiges Einkommen und eine positive Bonität. Nach §505a BGB ist eine Kreditwürdigkeitsprüfung gesetzlich vorgeschrieben, das heißt es gibt keinen Kredit ohne Bonitätscheck.

Lass uns diese Voraussetzungen nun im Detail ansehen:

- Ein regelmäßiges Einkommen ist entscheidend. Banken verlangen typischerweise einen Mindest-Nettoverdienst von €1.000-1.200 monatlich. Idealerweise bist du mindestens 6 Monate (bei Online-Anbietern manchmal nur 3 Monate) bei deinem aktuellen Arbeitgeber angestellt, wobei eine Probezeit problematisch sein kann. Deine gesamten monatlichen Schulden sollten 40% deines Nettoeinkommens nicht übersteigen. Beispiel: Bei €2.500 Nettoeinkommen sollten deine Schuldenzahlungen (inklusive des neuen Möbelkredits) maximal €1.000 betragen.

- Deine Bonität (SCHUFA-Score) ist ausschlaggebend für die Kreditkonditionen. Die Zinsen hängen von individueller Bonität und Marktzins ab, vergleiche daher mehrere Angebote über den effektiven Jahreszins.

- Als Nachweis musst du üblicherweise vorlegen:

- Personalausweis

- Gehaltsabrechnungen der letzten 2-3 Monate

- Aktuelle Kontoauszüge (deutsches Konto seit 3-6 Monaten erforderlich)

- Bei Selbstständigen: Einkommensteuerbescheide der letzten 2-3 Jahre

- Die meisten deutschen Banken fordern einen Wohnsitz in Deutschland seit mindestens 3 Jahren (Online-Anbieter manchmal bereits ab 2 Jahren).

Checkliste für deine Kreditvorbereitung:

- Überprüfe deinen aktuellen SCHUFA-Score

- Berechne dein Nettoeinkommen und bestehende Schuldenverpflichtungen

- Sammle alle erforderlichen Dokumente

- Vergleiche verschiedene Kreditangebote online mit Konditionsanfrage

- Berechne die Gesamtkosten verschiedener Angebote inklusive Zinsen

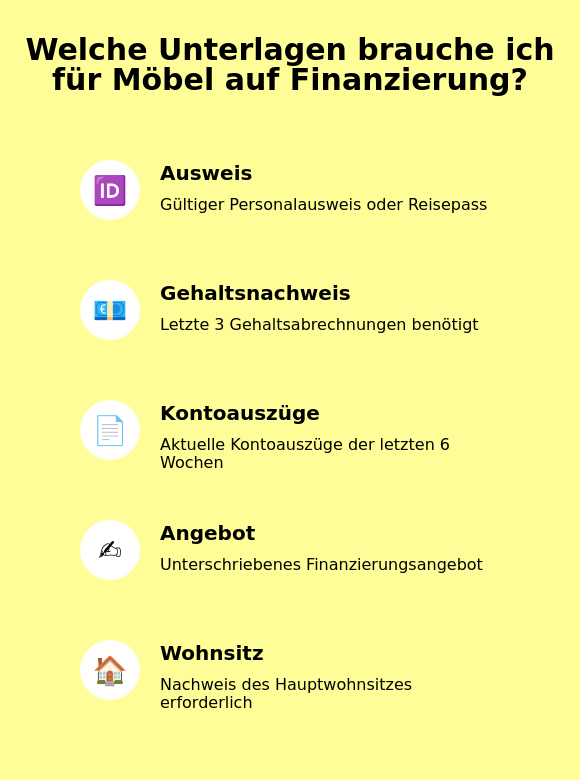

Welche Unterlagen brauche ich für Möbel auf Finanzierung?

Du brauchst für die Möbel-Finanzierung einen gültigen Personalausweis, die letzten 3 Gehaltsabrechnungen, aktuelle Kontoauszüge mit Gehaltseingängen und das unterschriebene Finanzierungsangebot. Ein Nachweis deines Hauptwohnsitzes kann ebenfalls erforderlich sein.

- Personalausweis oder Reisepass (gültig, nicht älter als 10 Jahre und mit aktuellem Wohnsitz eingetragen)

- Aktuelle Gehaltsabrechnungen der letzten 3 Monate, die ein ausreichendes Einkommen belegen (bankindividuell; oft ab ca. 1.000-1.200€ netto)

- Kontoauszüge der letzten 6 Wochen mit mindestens 2 nachweisbaren Gehaltseingängen

- Das unterschriebene Finanzierungsangebot vom Möbelhaus oder der Bank

Wie berechne ich die monatliche Rate für meine Möbel-Finanzierung?

Die monatliche Rate berechnest du mit der Annuitäten-Formel aus Kreditsumme, Zinssatz und Laufzeit. Du kannst auch einen Online-Kreditrechner nutzen, der dir sofort die Rate und Gesamtkosten anzeigt.

Um die monatliche Rate für deine Möbel-Finanzierung zu berechnen, musst du drei wichtige Faktoren kennen: die Kreditsumme, den Zinssatz und die Laufzeit. Ein Kreditvergleich kann dir helfen, die besten Konditionen zu finden. Mit der richtigen Berechnung behältst du deine Finanzen im Griff.

- Ermittle den Gesamtkreditbetrag: Möbelpreis minus eventuelle Anzahlung.

Beispiel: 3.500€ Schlafzimmer minus 500€ Anzahlung = 3.000€ Kreditsumme - Berechne den monatlichen Zinssatz: Teile den Jahreszins durch 12.

Beispiel: Bei 5,4% Jahreszins: 5,4% ÷ 12 = 0,45% (oder als Dezimalzahl: 0,0045) - Berechne die monatliche Rate mit der Annuitäten-Formel:

Kreditsumme × (Monatszins × (1 + Monatszins)^Laufzeit) ÷ ((1 + Monatszins)^Laufzeit minus 1)

Beispiel: Für 3.000€ bei 5,4% (0,45% monatlich) über 24 Monate:

3.000€ × (0,0045 × 1,0045^24) ÷ (1,0045^24 minus 1) = 132,15€ monatlich - Berechne die Gesamtkosten: Monatliche Rate × Anzahl Monate

Beispiel: 132,15€ × 24 = 3.171,60€ Gesamtkosten (171,60€ Zinsen) - Überprüfe das Ergebnis mit einem Online-Kreditrechner wie bei Finanzcheck.de, Check24.de oder Smava.de

Wie hoch sollte die Kreditsumme für meine Möbel sein?

Die richtige Kreditsumme entspricht dem Möbelpreis abzüglich deiner Anzahlung, sollte aber in dein monatliches Budget passen. Als Faustregel gilt: Die Rate sollte nicht mehr als 30% deines verfügbaren Einkommens nach Abzug aller Fixkosten betragen.

Die optimale Kreditsumme für deine Möbel sollte sich an deiner persönlichen finanziellen Situation orientieren und nicht deinen langfristigen finanziellen Spielraum einschränken. Ein Kreditvergleich kann helfen, das beste Angebot zu finden. Mit der richtigen Berechnung vermeidest du Überfinanzierung und finanziellen Stress.

- Haushaltsüberschuss: Berechne dein verfügbares Budget aus der Haushaltsrechnung statt starrer Prozentregeln

- Einkommen: Monatliches verfügbares Budget nach Abzug aller Kosten

- Verpflichtungen: Ziehe andere Kredite und Fixkosten ab

Welche Laufzeit ist für einen Kredit für Möbel sinnvoll?

Die sinnvolle Laufzeit für einen Möbelkredit liegt zwischen 12 und 48 Monaten und sollte die Nutzungsdauer der Möbel nicht überschreiten. Ein Sofa nutzt du etwa 6-10 Jahre, eine Küche 10-15 Jahre, daher sind diese Laufzeiten angemessen.

Die passende Kreditlaufzeit für einen Möbelkredit hängt von deiner persönlichen finanziellen Situation, dem Kaufpreis der Möbel und deren Langlebigkeit ab. Achte darauf, dass der Nettodarlehensbetrag in dein Budget passt. Mit einer durchdachten Entscheidung kannst du viel Geld sparen und gleichzeitig dein Budget schonen.

Bei der Wahl der idealen Laufzeit solltest du diese Faktoren berücksichtigen:

- Höhe der monatlichen Rate – die kürzeren Laufzeiten bedeuten höhere Raten, aber deutlich weniger Gesamtzinsen

- Wert und Lebensdauer der Möbel – die langlebigen Einrichtungsgegenstände rechtfertigen längere Laufzeiten (24-48 Monate)

- Dein Budget – die Rate sollte in deinen Haushaltsüberschuss passen

- Zinssatz – die kurzen Laufzeiten (12-24 Monate) sparen dir deutlich Zinskosten

Kann ich einen Kredit für Wohnungseinrichtung vorzeitig zurückzahlen?

Ja, du kannst deinen Möbelkredit jederzeit vorzeitig zurückzahlen. Bei Ratenkrediten ist die Vorfälligkeitsentschädigung gesetzlich auf maximal 1% der Restschuld begrenzt, bei Restlaufzeiten unter 12 Monaten sogar nur auf 0,5% (§502 BGB).

Du kannst einen Kredit für Wohnungseinrichtung vorzeitig zurückzahlen, indem du eine Sondertilgung bei deinem Kreditinstitut für deinen Möbelkredit beantragst. Deutsche Banken wie Commerzbank, Deutsche Bank und ING bieten diese Option für Möbelkredite standardmäßig an, wobei die spezifischen Bedingungen je nach Bank variieren.

So gehst du bei einer vorzeitigen Rückzahlung vor:

- Kostenanalyse durchführen: Berechne, ob sich die vorzeitige Rückzahlung lohnt. Beispiel: Bei einem Restkredit von 5.000 € mit 6,5% Zinsen und 24 Monaten Restlaufzeit sparst du durch vollständige Tilgung etwa 340 € an Zinsen.

- Bank kontaktieren: Rufe den Kundenservice an oder nutze das Online-Banking-Portal und beantrage das Sondertilgungsformular.

- Unterlagen vorbereiten: Halte deine Kreditvertragsnummer, Personalausweis und den gewünschten Rückzahlungsbetrag bereit.

- Antrag einreichen: Fülle das Sondertilgungsformular vollständig aus und reiche es schriftlich oder über dein Online-Banking ein.

- Bestätigung abwarten: Die Bank wird dir die Annahme deines Antrags und den finalen Rückzahlungsbetrag mitteilen.

Wichtige Punkte, die du beachten solltest:

- Vorfälligkeitsentschädigung: Eine Gebühr von maximal 1% der vorzeitig zurückgezahlten Summe (§502 BGB). Bei 10.000 € Sondertilgung wären das bis zu 100 € Gebühren.

- Beispiel-Bankpolicies: Die Targobank ermöglicht kostenlose Sondertilgungen bis max. 50% der Kreditsumme; die ING bietet Sondertilgung und Kredit-Anpassungen online.

- Kündigungsfrist: Informiere deine Bank mindestens 3 Wochen vor der geplanten Rückzahlung schriftlich per Brief oder über das Nachrichtensystem im Online-Banking.

Prüfe vor der Entscheidung deinen Kreditvertrag auf entsprechende Klauseln oder frage direkt bei deiner Bank nach den spezifischen Bedingungen für dein Kreditprodukt.

Wie beeinflusst eine Möbel-Finanzierung meine Kreditwürdigkeit?

Eine Möbel-Finanzierung wird in deine SCHUFA eingetragen und kann deinen Score beeinflussen. Nutze für den Vergleich immer eine SCHUFA-neutrale Konditionsanfrage, die nur für dich sichtbar ist. Pünktliche Raten stabilisieren langfristig deine Bonität.

Eine Möbel-Finanzierung kann deine Kreditwürdigkeit auf folgende Weise beeinflussen: durch die Kreditaufnahme selbst, dein Rückzahlungsverhalten und die gewählte Laufzeit.

Jeder neue Kredit wird in deiner SCHUFA vermerkt. Mehrere Kredite und Ratenkäufe können deine Bonität belasten, halte daher die Schuldenquote niedrig.

- Konditionsanfrage vs. Kreditanfrage: Die Konditionsanfrage ist SCHUFA-neutral (sichtbar nur für dich); die Kreditanfrage ist 10 Tage für Banken sichtbar; beide werden 12 Monate gespeichert.

- Pünktliche Rückzahlung: Zahlst du deinen Möbelkredit zuverlässig zurück, kann sich deine Bonität stabilisieren. Eine versäumte Rate kann dem Score langfristig schaden.

- Schuldenquote beachten: Bei 2.000€ Nettoeinkommen sollten alle Kreditraten zusammen nicht mehr als 600€ (30%) betragen. Dieses gesunde Verhältnis schützt deine Bonität.

- BNPL-Risiken: Je nach Anbieter wird die Nutzung gespeichert. Bei Gebühren oder Zinsen nach der Aktionszeit können negative Einträge entstehen.

FAQ zum Thema Möbel finanzieren

Kann ich Möbel auf Finanzierung ohne SCHUFA bekommen?

In Deutschland ist eine Bonitätsprüfung nach §505a BGB gesetzlich vorgeschrieben. “Ohne SCHUFA” bedeutet meist ausländische Anbieter (z.B. SIGMA aus Liechtenstein) mit festen Beträgen, kurzen Laufzeiten und hohen Zinsen. Die Verbraucherzentrale warnt vor unseriösen Angeboten bei solchen Krediten.

Gibt es Kredite für Möbel mit flexiblen Rückzahlungsbedingungen?

Ja, viele Anbieter bieten flexible Optionen. Die Targobank erlaubt zum Beispiel 1x pro Jahr eine Ratenpause nach 11 pünktlichen Zahlungen, während Santander Ratenplan-Änderungen auf Antrag anbietet. Prüfe vor Vertragsabschluss die jeweiligen Flexibilitätsoptionen.

Ist ein Online-Abschluss für Möbel-Finanzierung möglich?

Ja, du kannst einen Möbelkredit vollständig online bei Anbietern wie Santander, Targobank oder Commerzbank abschließen. Du füllst das Online-Formular mit deinen persönlichen Daten aus, verifizierst deine Identität per VideoIdent-Verfahren und erhältst bei positiver Bonitätsprüfung oft innerhalb weniger Minuten eine Zusage für Kreditsummen zwischen 1.000€ und 50.000€.

Welche Rolle spielt die Bonität beim Möbel finanzieren?

Die Bonität ist der entscheidende Faktor bei deiner Möbelfinanzierung. Mit einer guten SCHUFA-Bonität erhältst du bessere Zinsen, während ein niedriger Score zu höheren Raten oder sogar zur Ablehnung führen kann. Der effektive Jahreszins und die Gesamtkosten hängen von individueller Bonität und dem aktuellen Marktzins ab.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.