Was ist der Kreditvertrag?

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 26.07.2026

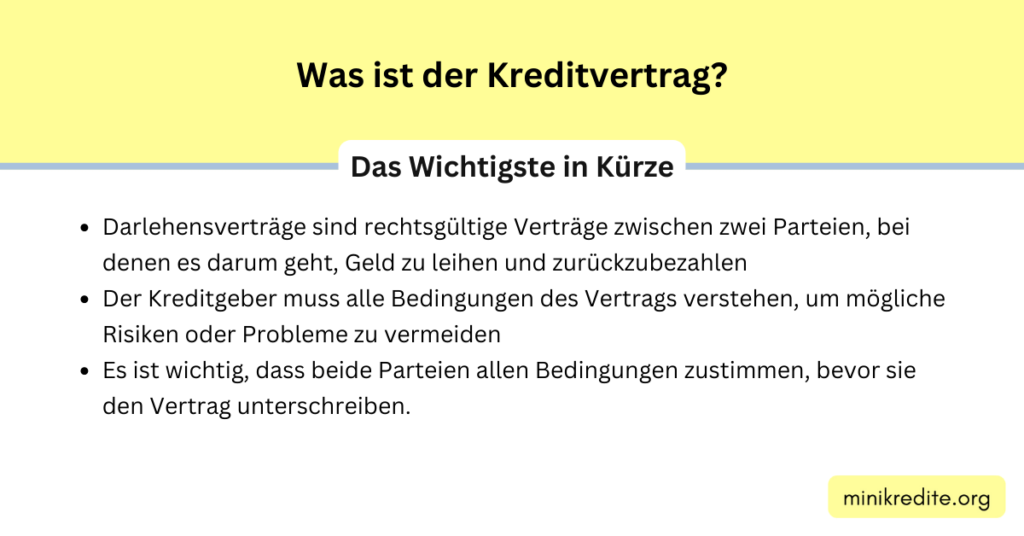

Das Wichtigste in Kürze

- Darlehensverträge sind rechtsgültige Verträge zwischen zwei Parteien, bei denen es darum geht, Geld zu leihen und zurückzubezahlen

- Der Kreditgeber muss alle Bedingungen des Vertrags verstehen, um mögliche Risiken oder Probleme zu vermeiden

- Es ist wichtig, dass beide Parteien allen Bedingungen zustimmen, bevor sie den Vertrag unterschreiben.

Wenn zwei Parteien einen Kreditvertrag abschließen, kommen sie zusammen, um klare Bedingungen für beide Seiten festzulegen. Der Kreditnehmer braucht Geld von einem Kreditgeber, und der Kreditgeber stellt es im Gegenzug für eine Form der Sicherheit oder Rückzahlungsverpflichtung des Kreditnehmers zur Verfügung.

Es ist wichtig, dass beide Parteien alle Aspekte eines solchen Vertrags verstehen, da es sonst im Nachhinein zu Risiken oder Problemen kommen kann. In diesem Artikel erfährst du, was ein Darlehensvertrag beinhaltet, wie er funktioniert und welche Tipps du für den richtigen Umgang mit ihm brauchst

Was ist ein Darlehensvertrag?

Ein Darlehensvertrag ist ein rechtsverbindlicher Vertrag zwischen zwei Parteien – in der Regel dem Darlehensnehmer und dem Darlehensgeber -, bei dem es darum geht, Geld zu leihen und im Laufe der Zeit zurückzuzahlen, mit vorher festgelegten Zinssätzen, Gebühren, Sicherheiten, Zahlungsplänen, Verzugsklauseln usw.

Diese Art von Vertrag wird in der Regel für Geschäftskredite sowie für Privatkredite wie Hypotheken oder Autokredite verwendet, kann aber auch für andere Arten von Finanztransaktionen genutzt werden. Im Darlehensvertrag sollten die Aufgaben und Erwartungen jeder Partei klar definiert sein, um spätere Konflikte zu vermeiden – es ist sehr wichtig, dass jeder seine Rechte und Pflichten aus dem Vertrag kennt.

Was sind die wichtigsten Bestandteile eines Darlehensvertrags?

Ein Darlehensvertrag besteht in der Regel aus vier Hauptbestandteilen: 1) einer mit Informationen über die beteiligten Parteien; 2) spezifischen Bedingungen für die Rückzahlung (z. B. Zinssatz/Gebühren); 3) erforderlichen Sicherheiten; und 4) sonstigen rechtsverbindlichen Bestimmungen, die von beiden Seiten vereinbart wurden (z. B. Klauseln zum Zahlungsverzug).

Jeder Punkt sollte klar und deutlich formuliert sein, damit alle Parteien ihre Rechte und Pflichten aus den Bedingungen verstehen. Außerdem müssen alle Änderungen, die nach der Unterzeichnung vorgenommen werden, gesetzlich dokumentiert werden, damit sie durchsetzbar sind – das bedeutet, dass keine mündlichen Vereinbarungen getroffen werden dürfen.

Was sind häufige Klauseln in Darlehensverträgen?

Zu den üblichen Klauseln in Kreditverträgen gehören unter anderem: Rückzahlungspläne (einschließlich verpasster Zahlungen), Höchstbeträge für die Inanspruchnahme von Kreditlinien, Vorfälligkeitsentschädigungen, Verzugszinsen, Wuchergrenzen, Haftungsverzichtserklärungen, gegenseitige Verzugsklauseln, Verfahren zur Beilegung von Streitigkeiten, Vertraulichkeitsanforderungen/Verheimlichungsvereinbarungen, Entschädigungsklauseln, Versicherungsanforderungen/Deckungssummen, Abtretungen/Übertragungen und Nachrangigkeitsvereinbarungen, Sicherungsrechte und Verpfändungsvereinbarungen, usw.

Je nach deiner speziellen Situation kann es sein, dass du zusätzliche Klauseln in deinem eigenen Darlehensvertrag benötigst – wenn das der Fall ist, solltest du diese vorher sorgfältig mit deinem Anwalt besprechen.

minikredite.org-Tipp

Wenn du einen Kreditvertrag abschließt, solltest du immer sicherstellen, dass du alle Klauseln sorgfältig gelesen hast, bevor du ihn unterschreibst - wenn du dir über deine Verantwortung im Klaren bist, kannst du spätere Probleme vermeiden.

Fazit

Darlehensverträge sind komplexe Dokumente, die bei ihrer Erstellung sorgfältig durchdacht werden müssen – andernfalls kann das später schwerwiegende Folgen haben. Wer zum Beispiel nicht alle Klauseln vor der Unterzeichnung gründlich durchliest, muss mit teuren Strafen rechnen, wenn sich eine Partei später nicht an ihren Teil der Abmachung hält.

Deshalb solltest du dich immer vergewissern, dass du genau weißt, worauf du dich einlässt, bevor du einen Kreditvertrag abschließt – egal wie klein oder groß er ist.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.