Kredit von Privat: Vorteile, Risiken und Sicherheiten

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 16.05.2026

Du denkst, ein Kredit von Privat könnte genau das Richtige für dich sein? Diese Art der Finanzierung eröffnet dir ganz neue Möglichkeiten, abseits der traditionellen Bankenwelt. Der große Vorteil: Oftmals sind die Zinsen niedriger und die Bedingungen flexibler.

Dennoch gibt es auch Risiken. Finanzielle Unsicherheiten und der Einfluss auf persönliche Beziehungen sind nicht zu unterschätzen. Zudem könnten rechtliche Probleme auftreten, wenn die Vereinbarungen nicht klar festgehalten sind.

Wie findest du einen seriösen Geldgeber und worauf solltest du bei der Vertragsgestaltung achten? Der Artikel gibt dir Einblick in die Vor- und Nachteile von Privatkrediten, erklärt, welche Sicherheiten du bieten kannst und wie du die besten Angebote vergleichst. Außerdem erhältst du praktische Tipps zur Erstellung eines soliden Kreditvertrags.

Was ist ein Kredit von privat?

Ein Kredit von privat ist ein Darlehen, das eine Privatperson an eine andere vergibt, ohne dass Banken involviert sind. Oft wird das Geld von Freunden, Bekannten oder Fremden bereitgestellt.

Typischerweise erfolgt die Abwicklung über persönliche Absprachen oder spezielle Online-Plattformen. Der Kreditgeber legt zusammen mit dem Kreditnehmer wichtige Konditionen wie Zinssatz und Rückzahlungsmodalitäten fest. Ein schriftlicher Vertrag hilft, die Vereinbarungen klar zu definieren.

Ein solcher Privatkredit bietet Flexibilität und kann individuell angepasst werden. Da keine umfassende Bonitätsprüfung stattfindet, eignet er sich für Personen, die bei Banken keine Chance haben. Häufig sind die Zinsen niedriger oder es wird auf sie ganz verzichtet. Besonders im Familien- oder Freundeskreis wird so oft verfahren.

Was ist der Unterschied zwischen einem Kredit von privat und einem Privatkredit?

Der Unterschied zwischen einem Kredit von privat und einem Privatkredit liegt darin, dass der Kreditgeber bei einem Kredit von privat eine Privatperson ist, während bei einem Privatkredit die Bank oder ein anderes Finanzinstitut die Rolle des Kreditgebers übernimmt. Diese Unterscheidung führt zu unterschiedlichen Merkmalen und Bedingungen der beiden Kreditarten, insbesondere im Bereich der Kreditsicherheit.

Ein Kredit von privat erfolgt oft im informellen Rahmen, häufig innerhalb von sozialen Netzwerken wie dem Freundes- oder Familienkreis. Die Kreditvereinbarungen sind meist flexibel, da sie individuell zwischen Kreditgeber und Kreditnehmer ausgehandelt werden können. Ein schriftlicher Vertrag ist dabei sinnvoll, um Klarheit über Zinssatz, Laufzeit und Rückzahlungsmodalitäten zu schaffen.

Im Gegensatz dazu wird ein Privatkredit von einer Bank unter strengen rechtlichen und finanziellen Vorschriften vergeben. Die Konditionen sind in der Regel standardisiert, haben einen festen Zinssatz und erfordern eine Bonitätsprüfung. Dies bietet dem Kreditnehmer einen gewissen Schutz, wie zum Beispiel das gesetzliche Widerrufsrecht.

Obwohl beide Kreditarten an Privatpersonen gerichtet sind, liegt der Hauptunterschied in der Art des Kreditgebers und der Flexibilität der Vertragsgestaltung. Ein Kredit von privat bietet oft mehr individuelle Freiheiten, geht jedoch mit einem höheren Risiko für den Kreditgeber einher, während ein Privatkredit strukturierter und regulierter ist.

Welche Vorteile und Nachteile hat ein Kredit bei Privatpersonen?

Ein Kredit von Privatpersonen bietet günstigere Zinssätze, aber auch Risiken wie fehlende rechtliche Absicherung.

Vorteile

- Günstigere Zinssätze: Oft sind die Zinsen niedriger als bei Banken oder es gibt gar keine Zinsen.

- Flexible Rückzahlungsmodalitäten: Du kannst mit dem Kreditgeber die Rückzahlung individuell vereinbaren.

- Weniger strenge Bonitätsanforderungen: Häufig erfolgt die Kreditvergabe ohne Bonitätsprüfung.

- Unkomplizierte Abwicklung: Die Beantragung und Auszahlung geht oft schnell.

Nachteile

- Fehlende rechtliche Absicherung: Ohne Vertrag könnten bei Streitigkeiten Probleme entstehen.

- Einfluss auf persönliche Beziehungen: Geld kann Freundschaften oder Familie belasten.

- Emotionale Belastung: Bei Zahlungsproblemen entsteht Druck für beide Seiten.

- Unklare Vertragsbedingungen: Mündliche Absprachen führen oft zu Missverständnissen.

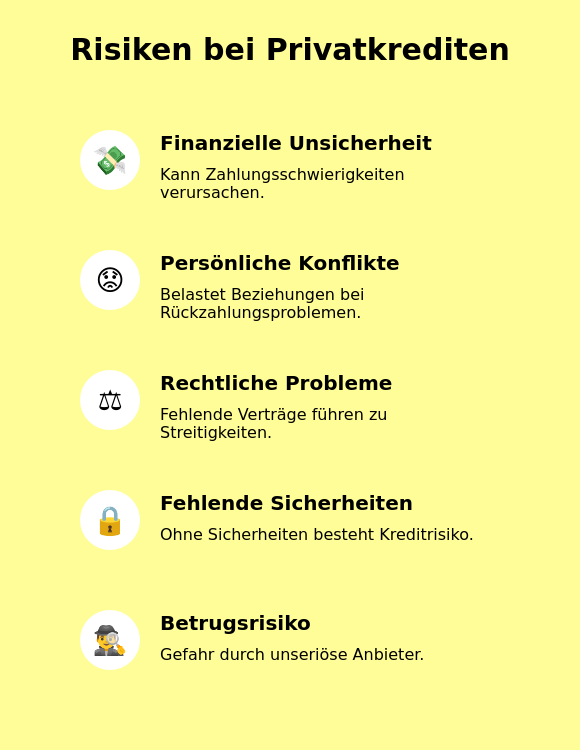

Welche Risiken gibt es bei einem Kredit von privaten Geldgebern?

Die Risiken bei einem Kredit von privaten Geldgebern umfassen finanzielle Unsicherheiten, persönliche Konflikte, rechtliche Probleme, fehlende Sicherheiten und das Risiko von Betrug. Diese Risiken können die Planungssicherheit beeinflussen. In Deutschland lag die Überschuldungsquote im Jahr 2024 bei 8,09 Prozent (Quelle: Creditreform), was zeigt, dass finanzielle Überschuldung ein ernstes Risiko darstellen kann. Lass uns diese Risiken genauer betrachten.

Finanzielle Unsicherheiten

Finanzielle Unsicherheiten gehören zu den größten Herausforderungen. Ohne umfassende Prüfung der Bonität kannst du deine finanziellen Möglichkeiten überschätzen. Dies kann zu Zahlungsschwierigkeiten führen, vor allem bei unvorhergesehenen Ereignissen wie Arbeitslosigkeit.

Persönliche Konflikte

Ein Kredit von einer Privatperson, besonders von Freunden oder Familienmitgliedern, kann persönliche Beziehungen belasten. Schwierigkeiten bei der Rückzahlung können Spannungen oder Konflikte hervorrufen, die das Vertrauen gefährden.

Rechtliche Probleme

Ohne klare vertragliche Vereinbarungen können rechtliche Probleme entstehen. Unklare oder nicht dokumentierte Kreditverträge führen möglicherweise zu Missverständnissen, die rechtliche Auseinandersetzungen nach sich ziehen.

Fehlende Sicherheiten

Oft werden bei Privatkrediten keine Sicherheiten vereinbart. Dies ist ein Risiko für den Kreditgeber, da im Falle eines Zahlungsausfalls keine Möglichkeit besteht, auf dein Vermögen zuzugreifen, um Forderungen abzusichern.

Risiko von Betrug

Es besteht die Gefahr, auf unseriöse Anbieter zu treffen, die hohe Zinsen verlangen oder ungünstige Bedingungen bieten. Besonders bei Online-Plattformen mit unbekannten Kreditgebern musst du vorsichtig sein, um nicht betrogen zu werden.

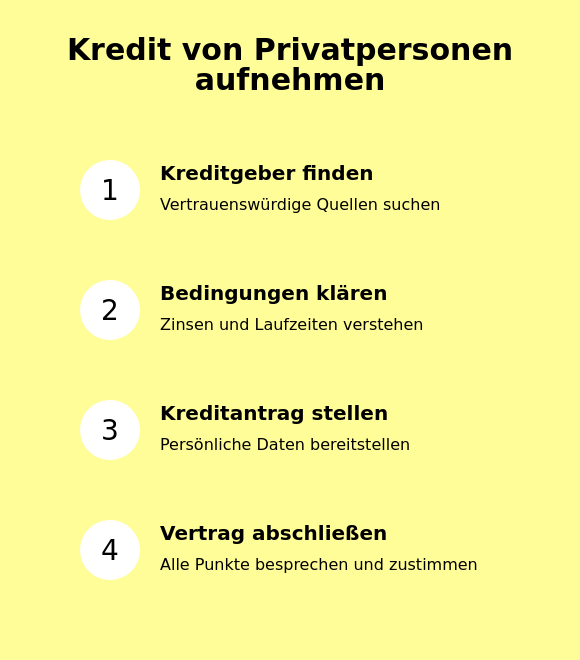

Wie kann ich einen Kredit von privaten Personen aufnehmen?

Um einen Kredit von privaten Personen aufzunehmen, musst du den passenden Kreditgeber finden, die Kreditbedingungen klären, einen Kreditantrag stellen und schließlich den Vertrag mit einer Online-Sofortzusage und Zustimmung beider Parteien abschließen. Im Detail funktioniert das folgendermaßen:

- Schritt 1: Finde einen geeigneten Kreditgeber.

- Suche nach vertrauenswürdigen Plattformen wie ferratum oder Personen, die bereit sind, Kredite zu verleihen. Empfehlungen oder Bewertungen können dir helfen, die Seriosität der Kreditgeber besser einzuschätzen.

- Schritt 2: Kläre die Kreditbedingungen, inklusive Zinsen und Laufzeiten.

- Informiere dich über die Zinssätze, Rückzahlungsmodalitäten und die Laufzeit des Darlehens. Stelle sicher, dass alle Bedingungen klar und verständlich sind, um spätere Missverständnisse zu vermeiden.

- Schritt 3: Stelle einen Kreditantrag, indem du deine persönlichen Daten und den gewünschten Betrag angibst.

- Gib alle erforderlichen Informationen an, um den Prozess zu starten. Sei bereit, eventuell zusätzliche Dokumente zur Überprüfung bereitzustellen.

- Schritt 4: Schließe den Vertrag ab, nachdem du alle Punkte besprochen hast.

- Lies den Vertrag sorgfältig durch, bevor du zustimmst. Achte darauf, dass alle besprochenen Bedingungen im Vertrag festgehalten sind, um rechtliche Sicherheit zu gewährleisten.

Welche Sicherheiten benötige ich für ein Darlehen von privat?

Für ein Darlehen von privat benötigst du in der Regel folgende Sicherheiten: Immobilien, Bürgschaften, Wertgegenstände und Gehaltsabtretungen, um deine Kreditanfrage zu unterstützen. Diese Sicherheiten unterstützen die Risikoabsicherung und bieten der Kreditgeberseite Schutz im Falle eines Zahlungsausfalls.

Immobilien

Immobilien können als Sicherheit dienen, besonders bei hohen Darlehensbeträgen. Sollte es zu einem Zahlungsverzug kommen, hat der Kreditgeber das Recht, auf die Immobilie zuzugreifen, um die ausstehenden Beträge zurückzuerhalten. Dies bietet dem Kreditgeber eine hohe Absicherung, da Immobilien in der Regel einen stabilen Wert besitzen.

Bürgschaften

Eine Bürgschaft ist eine zusätzliche Sicherheit, bei der eine dritte Person für die Rückzahlung des Darlehens einsteht. Falls du deinen Verpflichtungen nicht nachkommen kannst, übernimmt der Bürge die Zahlung. Dies erhöht das Vertrauen des Kreditgebers, da im Notfall auf die finanzielle Verantwortung einer weiteren Person zurückgegriffen werden kann.

Wertgegenstände

Wertgegenstände wie Schmuck oder Kunstwerke können als Sicherheiten angeboten werden. Diese müssen einen bestimmten Wert haben, der den Darlehensbetrag deckt. Im Falle eines Zahlungsausfalls hat der Kreditgeber das Recht, diese Sicherheiten zu verwerten, um die ausstehenden Zahlungen zu begleichen.

Gehaltsabtretungen

Eine Gehaltsabtretung bedeutet, dass ein Teil deines zukünftigen Gehalts an den Kreditgeber abgetreten wird. Bei Zahlungsverzug kann der Kreditgeber direkt auf dein Gehalt zugreifen, um offene Raten einzuziehen, was eine regelmäßige Rückflussmöglichkeit bietet.

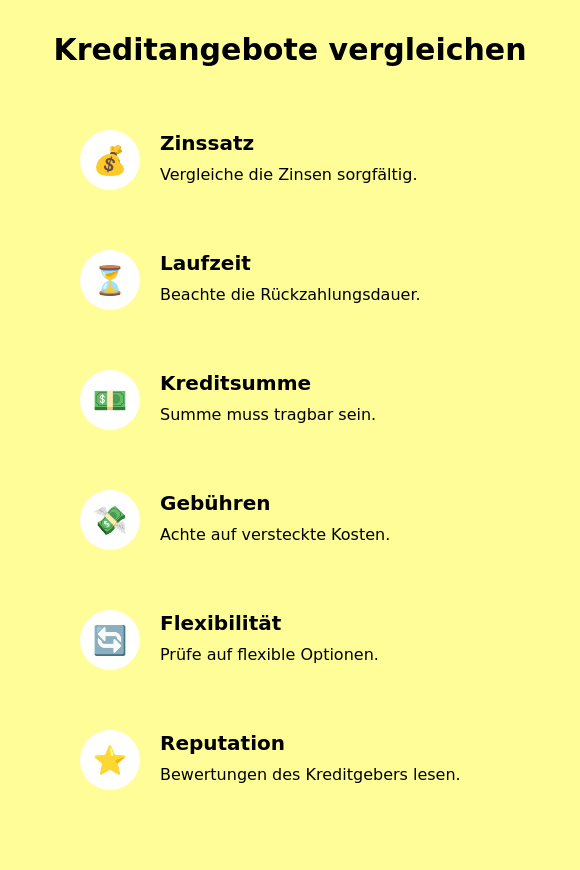

Wie vergleiche ich Angebote für einen Kredit von Privatpersonen?

Um Angebote für einen Kredit von Privatpersonen zu vergleichen, solltest du die wichtigsten Kriterien berücksichtigen: Zinssatz, Laufzeit, Kreditsumme, Gebühren, Flexibilität und die Reputation des Kreditgebers. Ende 2023 lagen die Zinsen für in Anspruch genommene Dispositionskredite in Deutschland bei durchschnittlich 10,76 Prozent (Quelle: Deutsche Bundesbank), was dir einen Vergleichsmaßstab bieten kann. Diese Faktoren sind entscheidend, um den besten Kredit für Privatpersonen zu finden.

- Zinssatz: Vergleiche sowohl den nominalen als auch den effektiven Jahreszins bei den verschiedenen Kreditangeboten. Ein niedriger Zinssatz bedeutet geringere Gesamtkosten.

- Laufzeit: Beachte die Dauer der Rückzahlung. Kürzere Laufzeiten bedeuten höhere Raten, aber insgesamt niedrigere Zinskosten.

- Kreditsumme: Achte darauf, dass die Summe deinen Bedürfnissen entspricht und finanziell tragbar ist.

- Gebühren: Prüfe auf zusätzliche Kosten wie Bearbeitungs- oder Vermittlungsgebühren. Diese sollten transparent sein und können die Kreditkosten erheblich erhöhen.

- Flexibilität: Informiere dich über Optionen wie Sondertilgungen oder Ratenpausen, um auf finanzielle Engpässe reagieren zu können.

- Reputation des Kreditgebers: Lies Bewertungen und Erfahrungsberichte, um die Vertrauenswürdigkeit des Anbieters einzuschätzen.

Durch die Bewertung dieser Kriterien wählst du geeignete Kredite von Privatpersonen aus.

Wie erstelle ich einen Kreditvertrag für einen Kredit privat an privat?

Um einen Kreditvertrag für einen Kredit privat an privat zu erstellen, musst du die Darlehenssummen, die Laufzeit des Darlehens, die Zinsen, die Rückzahlungsform und die Sicherheiten festlegen. Außerdem solltest du die Vertragsparteien benennen und die Zinsbindung berücksichtigen.

Vertragsparteien

Die Namen und Adressen der Vertragspartner müssen vollständig im Kreditvertrag angegeben werden. Dadurch wird die Identität der Vertragspartner klar definiert.

Darlehenssumme

Die Darlehenssumme bezeichnet den Betrag, den der Kreditnehmer erhält. Wichtig ist, diesen Betrag genau festzulegen, um spätere Unklarheiten zu vermeiden.

Laufzeit

Die Laufzeit gibt an, bis wann der Kreditnehmer die Schuld zurückzahlen muss. Diese Angabe ist entscheidend für die Planung der Rückzahlung und wird verbindlich im Vertrag festgehalten.

Zinsen

Der Kreditgeber berechnet die Zinsen, die im Vertrag aufgeführt werden. Sowohl die Höhe als auch die Fälligkeit sollten klar definiert sein, damit der Kreditnehmer die finanzielle Belastung nachvollziehen kann.

Rückzahlungsform

Die Modalitäten der Rückzahlung, wie Ratenzahlung oder eine einmalige Tilgung, müssen eindeutig geregelt werden. Diese Vereinbarung bietet beiden Seiten Sicherheit hinsichtlich der Rückzahlungen.

Sicherheiten

Bei größeren Krediten kann es sinnvoll sein, Sicherheiten zu vereinbaren. Diese schützen den Kreditgeber im Falle von Zahlungsausfällen.

Zinsbindung

Die Zinsbindung legt fest, wie lange der vereinbarte Zinssatz gilt. Diese Angabe schützt den Kreditnehmer vor unerwarteten Zinsänderungen.

Welche steuerlichen Aspekte muss ich bei einem Darlehen von privaten beachten?

Bei einem Darlehen von privaten Personen musst du folgende steuerliche Aspekte beachten: Zinszahlungen, Steuerpflicht, Freibeträge und Dokumentation. Es ist wichtig zu wissen, dass die Summe der an Privatpersonen vergebenen Kredite in Deutschland Ende 2023 bei 1.505,7 Milliarden Euro lag (Quelle: Deutsche Bundesbank), was die Bedeutung privater Kredite im Finanzsystem unterstreicht. Hier sind die Details zu jedem Bereich:

- Zinszahlungen: Die Zinsen, die du bei einem Privatkredit erhältst, zählen als Einkünfte aus Kapitalvermögen. Du musst diese Zinseinnahmen in der Anlage KAP deiner Steuererklärung angeben. Normalerweise fällt auf diese Zinsen die Kapitalertragsteuer von 25 % an, plus Solidaritätszuschlag und eventuell Kirchensteuer, was die Versteuerung der Erträge regelt.

- Steuerpflicht: Als Kreditgeber trägst du die Verantwortung, deine Zinseinnahmen zu versteuern. Versäumst du es, die Zinsen anzugeben, kann das Finanzamt dich wegen Steuerhinterziehung belangen. Besonders riskant wird es, wenn der Kreditnehmer die Zinsen als Werbungskosten absetzt.

- Freibeträge: Solange deine Zinserträge den Sparerpauschbetrag von 801 Euro für Einzelpersonen oder 1.602 Euro für Ehepaare nicht überschreiten, bleiben diese steuerfrei. Überschreitest du diese Freigrenze, fällt die Abgeltungssteuer an.

- Dokumentation: Ein schriftlicher Kreditvertrag, der Details wie Zinssatz, Laufzeit und Rückzahlungsmodalitäten festhält, ist ratsam. Eine ordentliche Dokumentation hilft bei Streitigkeiten oder Nachfragen des Finanzamts.

Diese steuerlichen Aspekte solltest du bei einem Kredit von Privatpersonen stets im Blick behalten, um ernste steuerliche Konsequenzen zu vermeiden. Eine solide Buchhaltung kann dabei sehr hilfreich sein.

Beeinflusst ein Kredit von Privatleuten meine Kreditwürdigkeit?

Ein Kredit von Privatleuten kann deine Kreditwürdigkeit beeinflussen, indem er nicht in der Schufa erfasst wird, was sich auf deinen Schufa-Score auswirken kann. Das bedeutet, dass ein solcher Kredit in der Regel nicht in offiziellen Bonitätsbewertungen auftaucht. Dennoch kann ein Kredit von privaten Personen indirekt Auswirkungen haben.

Zunächst ist das Zahlungsverhalten entscheidend. Wenn du pünktlich zurückzahlst, stärkt dies dein Vertrauen bei privaten Geldgebern, was bei zukünftigen Kreditvergaben helfen kann. Eine gute Rückzahlungshistorie erleichtert es, ein besseres Verhältnis zu anderen Kreditgebern zu schaffen.

Andererseits kann ein weiterer Kredit deine finanzielle Lage beeinflussen, besonders wenn bereits andere Kredite existieren. Zusätzliche Kreditraten erhöhen deine Gesamtschuldenlast, was deine Bonität verschlechtern könnte, falls du Schwierigkeiten hast, alle Verpflichtungen zu erfüllen.

Welche Rolle spielt die Schufa bei einem Kredit von Privatperson?

Die Schufa kann bei einem Kredit von einer Privatperson eine Rolle spielen, indem sie Informationen über die Bonität des Kreditnehmers bereitstellt. Diese Institution ist zentral im deutschen Kreditsystem. Auch Privatpersonen als Kreditgeber nutzen diese Informationen, um das Risiko zu bewerten, dass der Kreditnehmer seine Zahlungen möglicherweise nicht leistet.

Die Bonität, die die Schufa bewertet, basiert auf Daten wie Bankkonten, Kreditaktivitäten und Zahlungsausfällen. Der Schufa-Score zeigt die Wahrscheinlichkeit, dass der Kreditnehmer seinen Verpflichtungen nachkommt. Ein negativer Schufa-Eintrag, etwa eine Insolvenz, senkt die Kreditwürdigkeit erheblich.

Viele Kreditverträge enthalten eine Schufa-Klausel. Diese erlaubt es dem Kreditgeber, Kreditaktivitäten zu melden. Bei Krediten von Privatpersonen bleibt die Schufa-Abfrage oft optional, aber wegen des Risikos verzichtet man selten darauf. Ohne Abfrage könnten höhere Zinsen entstehen, die du zurückzahlen musst.

Wie schnell bekomme ich ein Darlehen von Privatpersonen ausgezahlt?

Die Auszahlung eines Darlehens von Privatpersonen kann sehr schnell erfolgen, in der Regel sogar innerhalb von 24 bis 48 Stunden, wenn alle Bedingungen optimal erfüllt sind. Verschiedene Faktoren beeinflussen die Geschwindigkeit dieser Auszahlung.

- Vollständige und korrekte Unterlagen sind essenziell. Fehlende oder falsche Informationen verzögern den Prozess, da der Antrag geprüft werden muss. Eine digitale Abwicklung des Antrags über Online-Plattformen verkürzt hingegen die Wartezeit.

- Auch die Art des Darlehens beeinflusst die Geschwindigkeit. Kleinere Kreditsummen und unbesicherte Darlehen erfordern weniger Bürokratie und werden schneller ausgezahlt. Plattformen wie auxmoney bieten oft eine schnelle Kreditentscheidung innerhalb von Minuten, was die Auszahlung beschleunigt.

- Effektive Kommunikation mit dem Kreditgeber spielt ebenfalls eine große Rolle. Klare Kommunikation und ein gut vorbereiteter Darlehensvertrag vermeiden Verzögerungen. Die Verfügbarkeit von Mitteln beim Kreditgeber und die gewählte Zahlungsmodalität sind ebenfalls entscheidend für die Geschwindigkeit der Auszahlung.

Wie finde ich einen seriösen Geldgeber für einen Kredit von privat zu privat?

Um einen seriösen Geldgeber für einen Kredit von privat zu privat zu finden, solltest du auf die Seriosität des Geldgebers, transparente Konditionen und die Erfahrungen anderer Nutzer achten. Ein privater Kreditrechner kann dir dabei helfen. Beginne deine Suche mit der Auswahl geeigneter Plattformen, die Kredite von Privatpersonen ermöglichen.

- Recherche: Suche nach Plattformen oder Marktplätzen, die sich auf Kredite von privat zu privat spezialisiert haben. Banken wie SWK Bank bieten oft Plattformen für diese Art von Kredit an. Achte darauf, dass die Plattform Sicherheitsmechanismen wie Datenschutz und Identitätsprüfung implementiert.

- Bewertungen lesen: Informiere dich über die Bewertungen und Erfahrungen anderer Kreditnehmer. Plattformen oder Foren können dir dabei helfen, Feedback von anderen Nutzern zu finden.

- Konditionen überprüfen: Vergleiche die Konditionen wie Zinssatz, Laufzeit und Rückzahlungsmodalitäten der verschiedenen Geldgeber. Seriöse Anbieter werden diese Informationen transparent bereitstellen.

- Sicherheitsmechanismen prüfen: Stelle sicher, dass die Plattformen Maßnahmen zum Schutz deiner persönlichen Daten bieten. Dies könnte z.B. die Anforderung einer Identitätsprüfung oder die Verschlüsselung von Daten einbeziehen.

- Erfahrung des Geldgebers: Informiere dich über die Erfahrung des Geldgebers im Markt. Dies kann dir helfen, die Zuverlässigkeit und Seriösität des Anbieters besser einzuschätzen.

Durch diese Schritte kannst du das Risiko minimieren, auf unseriöse Geldgeber zu stoßen, und einen zuverlässigen Partner für deinen Kredit von privat zu privat finden.

Häufig gestellte Fragen und Antworten rund um Kredite von Privatpersonen

Kann ich einen Kredit von Privatpersonen auch online beantragen?

Ja, du kannst einen Kredit von Privatpersonen auch online beantragen, meist über spezielle Plattformen wie cashper, die Kredite von privaten Geldgebern anbieten. Diese erleichtern den Prozess und bieten oft zusätzliche Sicherheit.

Gibt es eine maximale Kreditsumme bei einem Kredit von Privatpersonen?

Ja, die maximale Kreditsumme bei einem Kredit von Privatpersonen variiert je nach Vereinbarung mit dem Geldgeber, wobei Plattformen oft einen Rahmen vorgeben.

Ist eine vorzeitige Rückzahlung bei einem Kredit von privat an privat möglich?

Ja, eine vorzeitige Rückzahlung ist bei einem Kredit für alle meist möglich, hängt aber von den vereinbarten Konditionen ab. Es ist wichtig, die Bedingungen im Kreditvertrag zu prüfen.

Kann ich einen Kredit von Privatperson auch im Ausland aufnehmen?

Ja, du kannst einen Kredit von privaten Geldgebern im Ausland aufnehmen. Allerdings musst du dabei rechtliche und steuerliche Unterschiede zwischen den Ländern beachten, da diese Einfluss auf die Zinsen und vertraglichen Bedingungen haben können.

Welche Gebühren können bei einem Kredit von privaten Personen anfallen?

Beim Kredit von Privatpersonen können Vermittlungsgebühren anfallen, wenn eine Plattform genutzt wird. Zusätzlich gibt es Bearbeitungsgebühren, die abhängig von der individuellen Vereinbarung sind.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.