Kredit für Rentner 2026: Die besten Angebote für Senioren

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 26.07.2026

Rentner bekommen in Deutschland Kredite. Die gesetzliche Rente gilt als pfändbares Einkommen. Damit ist sie eine anerkannte Grundlage für die Kreditvergabe. Wer die Voraussetzungen kennt und die richtigen Anbieter wählt, findet auch im Ruhestand passende Finanzierungen: für Reisen, Renovierungen, ein neues Auto, barrierefreie Umbauten oder die Unterstützung von Angehörigen.

Dieser Ratgeber erklärt, welche Voraussetzungen gelten, wie hoch ein Kredit sein kann, welche Anbieter besonders geeignet sind und wie man die Chancen auf eine Bewilligung verbessert.

Das Wichtigste zum Kredit für Rentner auf einen Blick

- Die Rente gilt als regelmäßiges pfändbares Einkommen. Banken akzeptieren sie als Kreditgrundlage.

- Es gibt kein gesetzliches Höchstalter für die Kreditaufnahme in Deutschland.

- Viele Banken wollen, dass der Kredit bis zum 75. oder 80. Lebensjahr zurückgezahlt ist. Das beeinflusst die mögliche Laufzeit.

- Entscheidend sind Bonität, SCHUFA und eine ausgeglichene Haushaltsrechnung.

- Bis zu 25.000 Euro sind für Rentner ab 75 Jahren bei den meisten Anbietern realistisch. Manche Anbieter vergeben bis zu 100.000 Euro.

- Kreditvermittler wie bon kredit, maxda oder creditolo helfen, wenn eine direkte Bankanfrage abgelehnt wurde.

- Kürzere Laufzeiten, ein Mitantragsteller oder Sicherheiten verbessern die Kreditchancen erheblich.

Kredit für Rentner: Was sind die Voraussetzungen?

Banken prüfen bei Rentnern dieselben Faktoren wie bei anderen Kreditnehmern. Die Gewichtung ist aber eine andere. Das Alter ist kein eigenständiger Ablehnungsgrund. Entscheidend ist, ob die Rente die monatliche Rate deckt und ob die Laufzeit realistisch ist.

Regelmäßiges Einkommen: Rente als Kreditgrundlage

Gesetzliche Altersrenten sind pfändbar. Das bedeutet: Im Ernstfall kann die Bank auf einen Teil der Rente zugreifen und sich so absichern. Viele Institute finden diese Eigenschaft attraktiv, weil das Risiko für sie niedriger ist als bei Kreditnehmern mit variablem Einkommen oder befristeten Arbeitsverträgen.

Anerkannt werden auch Betriebsrenten, Beamtenpensionen und Leistungen aus privaten Rentenversicherungen. Gut. Dauerhaft fließende Mieteinnahmen oder Kapitaleinkünfte können ebenfalls als Zusatzeinkommen angesetzt werden. Es zählt alles, was monatlich verlässlich kommt.

Die Bank prüft, ob nach Abzug aller Ausgaben genug übrig bleibt, um die Kreditrate zu decken. Senioren mit 1.500 Euro Nettorente und ohne laufende Schulden stehen dabei oft gut da.

SCHUFA-Auskunft und Bonität

Ohne positive SCHUFA geht es nicht. Negative Einträge wie offene Forderungen, Mahnbescheide oder frühere Insolvenzen führen regelmäßig zur Ablehnung. Wer dagegen jahrzehntelang pünktlich gezahlt hat, profitiert von einem starken SCHUFA-Profil und wird von vielen Banken als deutlich geringeres Kreditrisiko eingestuft.

Interessant: Die Rückzahlungsquote bei Kreditnehmern ab 50 Jahren liegt laut Auswertungen bei über 98 Prozent. Statistisch sind das bessere Zahler. Banken wissen das. Ältere Kreditnehmer mit guter Bonität werden deshalb nicht automatisch als riskante Gruppe behandelt.

Wer die eigene SCHUFA prüfen möchte: Einmal pro Jahr gibt es eine kostenlose Datenkopie nach Art. 15 DSGVO, direkt bei der SCHUFA erhältlich. Fehlerhafte Einträge lassen sich korrigieren.

Haushaltsrechnung: Was prüft die Bank?

Die Haushaltsrechnung zeigt, ob genug Geld übrig bleibt. Auf der Einnahmenseite: Rente, Mieteinnahmen, sonstige Bezüge. Auf der Ausgabenseite: Miete oder Eigenheimkosten, Versicherungen, Lebensmittel, Nebenkosten, Fahrtkosten, bestehende Verbindlichkeiten.

Der Überschuss muss die Kreditrate abdecken. Dabei gilt: Vollständige Angaben wirken glaubwürdig. Wer Pflege- oder Medikamentenkosten weglässt, riskiert eine realitätsferne Rechnung. Die Bank merkt das. Eine ehrliche, detaillierte Haushaltsrechnung stärkt den Kreditantrag.

Alter und Laufzeit: Die 75-80-Jahres-Grenze

In Deutschland gibt es kein gesetzliches Höchstalter für Kredite. Klar. Aber die meisten Banken haben interne Regeln. Sie wollen, dass das Kreditende vor dem 75. oder 80. Lebensjahr liegt.

Der Hintergrund: Seit der europäischen Wohnimmobilienkreditrichtlinie (WoKri, 2016) müssen Banken sicherstellen, dass Kreditnehmer den Kredit zurückzahlen können. Reicht die statistische Lebenserwartung nicht für die geplante Laufzeit, lehnen viele Banken ab. Für Ratenkredite gilt die WoKri formal nicht direkt. Trotzdem übertragen viele Banken das Prinzip auf ihre internen Vergaberegeln.

Das bedeutet konkret:

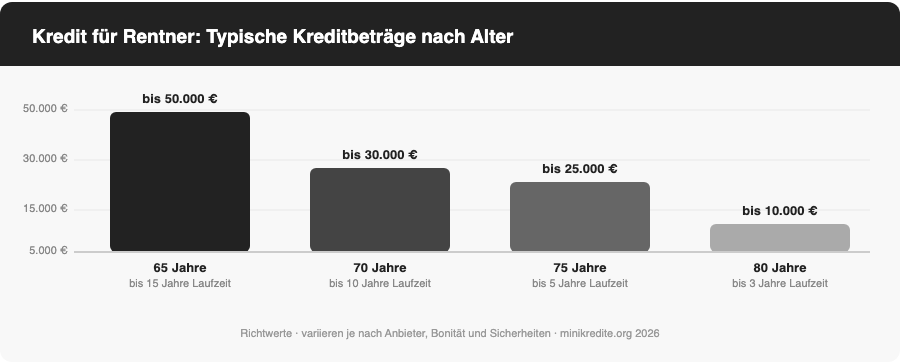

- Rentner mit 65 Jahren können bei den meisten Banken 10 bis 15 Jahre Laufzeit wählen.

- Rentner mit 70 Jahren kommen oft noch auf bis zu 10 Jahre.

- Rentner mit 75 Jahren finden in der Regel Laufzeiten bis 5 Jahre und Beträge unter 25.000 Euro.

- Ab 80 Jahren bieten Standardbanken kaum noch Optionen. Nur mit Sicherheiten oder Mitantragsteller.

Manche Anbieter nennen keine explizite Altersgrenze. Zum Beispiel easyCredit: jeder Antrag wird individuell geprüft, unabhängig vom Geburtsjahr. Das ist für Antragsteller über 75 Jahren besonders wertvoll.

Welche Kredite sind für Rentner möglich?

Nicht alle Kreditarten sind gleich gut zugänglich. Drei Varianten dominieren:

Ratenkredit: Klassischer Konsumentenkredit für Senioren

Der Ratenkredit ist für Rentner die häufigste und zugänglichste Kreditform. Er passt für alle frei wählbaren Anschaffungen: Reisen, Fahrzeuge, Möbel, Sanitärgegenstände, Handwerker. Fest vereinbarte Rate, feste Laufzeit. Das gibt Planungssicherheit.

Wichtig: Ratenkredite sind zweckfrei. Keine Belege über die Verwendung. Je nach Anbieter und Alter beginnen die Mindestbeträge bei 1.000 Euro, während die Obergrenze stark variiert, von 10.000 Euro bei manchen Direktbanken bis zu 100.000 Euro bei Kreditvermittlern mit breitem Partnernetzwerk.

Umschuldungskredit: Bestehende Schulden günstiger ablösen

Mit einem Umschuldungskredit lassen sich bestehende Verbindlichkeiten zusammenfassen und zu günstigeren Konditionen ablösen. Das lohnt sich, wenn der neue Kredit einen niedrigeren Effektivzins hat. Für Rentner ist das interessant, wenn das Zinsniveau seit dem ursprünglichen Kreditabschluss gesunken ist oder sich die eigene Bonität verbessert hat.

Ein Beispiel: 5.000 Euro Restschuld bei 9 Prozent Effektivzins umschulden auf 5 Prozent spart über 36 Monate mehrere hundert Euro. Kreditvermittler wie bon kredit oder maxda helfen, geeignete Angebote zu finden.

Wohnkredit: Barrierefrei umbauen im Alter

Für den barrierefreien Umbau des Eigenheims gibt es spezialisierte Wohnkredite. Staatliche Förderung kommt hinzu: Das KfW-Programm 159 (Altersgerecht Umbauen) bietet günstige Konditionen für Eigentümer. Typische Maßnahmen: Treppenlifte, bodengleiche Duschen, breitere Türrahmen für Rollstühle, Handläufe.

Wer Immobilieneigentum besitzt, kann es als Sicherheit einsetzen. Grundpfandrechtlich gesicherte Darlehen sind für Banken weniger risikoreich. Das verbessert die Konditionen und ermöglicht höhere Beträge, auch im Alter.

Wie hoch kann ein Kredit für Rentner sein?

Der maximale Kreditbetrag hängt von Alter, Einkommen und Anbieter ab. Als Orientierung:

| Alter bei Antrag | Typischer Kreditbetrag | Übliche maximale Laufzeit |

|---|---|---|

| 65 Jahre | bis zu 50.000 Euro | 10 bis 15 Jahre |

| 70 Jahre | bis zu 30.000 Euro | 5 bis 10 Jahre |

| 75 Jahre | bis zu 25.000 Euro | bis zu 5 Jahre |

| 80 Jahre | bis zu 10.000 Euro | bis zu 3 Jahre |

Das sind Richtwerte. Mit Sicherheiten oder einem Mitantragsteller sind auch höhere Beträge möglich.

Ein Beispiel zur monatlichen Rate: 10.000 Euro, 6 Prozent Zinssatz, 60 Monate Laufzeit. Rate: rund 193 Euro pro Monat. Dieselben 10.000 Euro bei nur 36 Monaten? Rate: rund 304 Euro. Teurer pro Monat, günstiger insgesamt, weil weniger Zinsen anfallen. Wer eine höhere Rate stemmt, zahlt insgesamt weniger.

Faustregel: Nur so viel leihen, wie die laufende Rente in der vereinbarten Laufzeit verlässlich deckt. Die Bank prüft das zwar. Aber eine eigene Kalkulation schützt vor Überschuldung.

Kredit für Rentner: Anbieter im Vergleich

Die folgenden Anbieter sind auf minikredite.org vertreten und für Rentner grundsätzlich geeignet. Konditionen hängen von der persönlichen Bonität und dem aktuellen Zinsniveau ab.

| Anbieter | Max. Betrag | Laufzeit | Besonderheit für Rentner |

|---|---|---|---|

| bon kredit | bis zu 300.000 Euro | 12 bis 120 Monate | Kreditvermittler mit vielen Partnerbanken, gut für schwierige Bonitäten |

| easyCredit | bis zu 30.000 Euro | 6 bis 84 Monate | Keine explizite Altersgrenze, individuelle Prüfung, sofortige Entscheidung |

| auxmoney | bis zu 50.000 Euro | 12 bis 60 Monate | P2P-Plattform, Vergabe auch bei eingeschränkter Bonität möglich |

| maxda | bis zu 100.000 Euro | 12 bis 120 Monate | Kreditvermittler für schwierige Fälle und ältere Antragsteller |

| creditolo | bis zu 50.000 Euro | 12 bis 120 Monate | Vermittler mit Fokus auf eingeschränkte Bonität und Spezialbanken |

bon kredit ist als Kreditvermittler besonders sinnvoll, wenn eine direkte Bankanfrage abgelehnt wurde. bon kredit leitet den Antrag an mehrere Partnerbanken weiter. In vielen Fällen findet sich ein Angebot, wo die Direktbank abgelehnt hat. Das gilt auch für Rentner.

easyCredit hebt sich hervor. Keine explizite Altersgrenze. Ob 65 oder 82 Jahre: jeder Antrag wird individuell geprüft. Laufzeit bis 84 Monate, Betrag bis 30.000 Euro. Das deckt die meisten Bedürfnisse von Rentnern ab.

auxmoney funktioniert als Peer-to-Peer-Plattform. Privatanleger finanzieren die Kredite. In manchen Fällen kommt so eine Bewilligung zustande, die eine klassische Bank verweigert hätte. Für Rentner mit guter SCHUFA und stabiler Rente eine ernsthafte Alternative.

maxda vermittelt Kredite bis zu 100.000 Euro mit Laufzeiten bis 120 Monate. Auch für größere Vorhaben wie einen Umbau relevant. Schwerpunkt: schwierige Bonitätsprofile.

Vorteil von Kreditvermittlern gegenüber Direktbanken: Die Anfrage geht SCHUFA-neutral an mehrere Partner gleichzeitig. Das beste Angebot wird ausgewählt. Für Rentner, die bei einer Bank abgelehnt wurden, ist das oft der entscheidende nächste Schritt.

Wie verbessere ich meine Chancen auf einen Kredit als Rentner?

Diese fünf Stellschrauben verbessern die Kreditchancen konkret:

Kürzere Laufzeit wählen

Kürzere Laufzeit: weniger Altersrisiko für die Bank. Wenn das Kreditende unter dem 75. Lebensjahr liegt, werden Banken erheblich kooperativer. Die Kehrseite ist eine höhere monatliche Rate. Wer die trägt, zahlt insgesamt weniger Zinsen und hat bessere Konditionen. Praktisches Beispiel: Ein Rentner mit 70 Jahren leiht 12.000 Euro. Laufzeit 48 Monate: Kreditende mit 74 Jahren. Deutlich bessere Chancen als bei 84 Monaten Laufzeit.

Mitantragsteller einbeziehen

Ein Mitantragsteller mit gutem Einkommen und positiver SCHUFA stärkt den Antrag erheblich. Das kann ein jüngerer Ehepartner, ein erwachsenes Kind oder eine andere Vertrauensperson sein. Der Mitantragsteller haftet gemeinsam. Das senkt das Risiko für die Bank. In der Regel verbessern sich auch die Zinsbedingungen.

Restschuldversicherung prüfen

Eine Restschuldversicherung (RSV) übernimmt die Ratenzahlungen, wenn der Kreditnehmer stirbt, berufsunfähig wird oder aus gesundheitlichen Gründen den Kredit nicht mehr bedienen kann. Manche Banken verlangen eine RSV bei älteren Kreditnehmern als Voraussetzung. Ob sich das lohnt, ist eine Frage der Prämienkosten. Diese in die Gesamtrechnung einzubeziehen ist Pflicht, denn eine teure RSV kann den Kredit trotz gutem Zinssatz insgesamt teuer machen.

Sicherheiten anbieten

Immobilieneigentum, Wertpapiere oder andere Vermögenswerte lassen sich als Sicherheit einsetzen. Besicherte Kredite bringen höhere Beträge und längere Laufzeiten. Grundpfandrechtlich gesicherte Darlehen auf das eigene Haus sind für viele ältere Eigentümer der effektivste Weg, Konditionen zu verbessern.

Mehrere Angebote über SCHUFA-neutrale Anfragen vergleichen

Wer Kreditangebote vergleicht, sollte auf Konditionsanfragen bestehen, nicht auf echte Kreditanfragen. Konditionsanfragen hinterlassen keinen SCHUFA-Eintrag. Echte Anfragen verschlechtern den Score. Kreditvermittler und Vergleichsportale nutzen in der Regel das SCHUFA-neutrale Verfahren. Man kann also gleichzeitig bei bon kredit, maxda und creditolo anfragen, ohne die eigene Bonität zu belasten.

Kredit für Rentner beantragen: So gehen Sie vor

Der Ablauf ist für Rentner weitgehend derselbe wie für andere Kreditnehmer. Vier Schritte:

Schritt 1: Vergleich und Auswahl

Kreditvergleich starten. Betrag, Laufzeit und Verwendungszweck eingeben. Auf den Effektivzins achten, nicht nur den Nominalzins. Der Effektivzins enthält alle Kosten und ermöglicht den echten Vergleich.

Schritt 2: Antrag stellen

Das passende Angebot auswählen und den Online-Antrag ausfüllen. Persönliche Daten, Einkommensinformationen und monatliche Ausgaben werden abgefragt. Alle Angaben vollständig und korrekt machen. Falsche Angaben im Kreditantrag können zur sofortigen Kündigung führen.

Schritt 3: Unterlagen einreichen

Folgende Unterlagen sind in der Regel erforderlich:

- Letzter Rentenbescheid oder aktueller Rentennachweis aus dem laufenden Jahr

- Aktuelle Kontoauszüge der letzten drei Monate

- Personalausweis oder Reisepass

- Bei Umschuldung: Restschuldauskunft für die abzulösenden Kredite

Bei Mieteinnahmen oder Betriebsrente kommen weitere Nachweise hinzu, zum Beispiel Mietverträge oder Betriebsrentenbescheide.

Schritt 4: Legitimation und Auszahlung

Identitätsnachweis per Video-Ident (online, rund 5 Minuten) oder Post-Ident in einer Postfiliale. Nach Genehmigung landet das Geld meist innerhalb von 24 bis 48 Stunden auf dem Girokonto.

Kredit für Rentner ohne SCHUFA: Was steckt dahinter?

Wer online nach einem Kredit ohne SCHUFA für Rentner sucht, stößt schnell auf Angebote aus der Schweiz oder aus Liechtenstein. Die Versprechen klingen verlockend: “SCHUFA-frei”, “ohne Bonitätsprüfung”, “garantierte Zusage”.

Vorsicht ist geboten. Einige Fakten:

- Sogenannte Schweizer Kredite ohne SCHUFA sind gesetzlich auf einen Höchstbetrag begrenzt und unterliegen dem Schweizer Konsumkreditgesetz.

- Die Zinssätze liegen oft deutlich über denen regulärer Banken in Deutschland.

- Unseriöse Vermittler verlangen Vorab-Gebühren, bevor ein Kredit bewilligt ist. Das ist ein klares Warnsignal. Seriöse Anbieter verlangen niemals Gebühren vor Vertragsabschluss.

- “Garantierte Zusagen ohne Prüfung” gibt es nicht. Wer das verspricht, täuscht.

Wer trotz negativer SCHUFA Optionen sucht, sollte sich an seriöse Kreditvermittler wie bon kredit, maxda oder creditolo wenden. Diese prüfen alle verfügbaren Optionen, ohne Vorabgebühren zu verlangen. Eine unverbindliche Anfrage kostet nichts und schadet der SCHUFA nicht.

Häufige Fragen zum Kredit für Rentner

Bekomme ich als Rentner noch einen Kredit?

Ja. Rentner können in Deutschland Kredite aufnehmen, solange die Bonität stimmt und die monatliche Rate aus dem Renteneinkommen bedient werden kann. Die gesetzliche Rente gilt als anerkanntes pfändbares Einkommen. Laut Finanzdienstleistern liegt die Rückzahlungsquote bei Kreditnehmern ab 50 Jahren bei über 98 Prozent. Banken sehen ältere Kreditnehmer mit guter Bonität als verlässliche Schuldner.

Ab welchem Alter gibt es keinen Kredit mehr?

Ein gesetzliches Höchstalter gibt es nicht. Banken setzen aber eigene Altersgrenzen in internen Richtlinien. Meist soll das Kreditende vor dem 75. oder 80. Lebensjahr liegen. Wer mit 78 Jahren antritt, bekommt daher oft nur kurze Laufzeiten und kleine Beträge. Kreditvermittler mit Zugang zu Spezialbanken finden auch hier manchmal noch Optionen. Anbieter wie easyCredit nennen keine Altersgrenze und prüfen jeden Antrag individuell.

Welche Unterlagen brauche ich für einen Rentnerkredit?

Benötigt werden: aktueller Rentenbescheid oder Rentennachweis, Kontoauszüge der letzten drei Monate und Personalausweis oder Reisepass. Bei zusätzlichem Einkommen aus Mieteinnahmen oder einer Betriebsrente kommen entsprechende Nachweise hinzu.

Kann ich als Rentner einen Kredit ohne Mitantragsteller aufnehmen?

Ja, das ist möglich und der Normalfall. Ein Mitantragsteller ist keine Pflicht. Bei älterer Antragstellung oder schwächerer Bonität verbessert er aber die Chancen auf Bewilligung und günstigere Konditionen deutlich.

Wie lange kann die Laufzeit bei einem Rentnerkredit sein?

Das hängt vom Alter bei Antragstellung ab. Mit 65 Jahren sind Laufzeiten bis 15 Jahre drin. Mit 75 Jahren meist nur noch bis 5 Jahre. Je älter, desto kürzer die akzeptierte Laufzeit, damit das Kreditende vor dem 75. oder 80. Lebensjahr liegt. Kreditvermittler mit flexiblen Partnerbanken können manchmal auch hier Ausnahmen ermöglichen.

Was ist der Unterschied zwischen Rente und Pension bei der Kreditvergabe?

Beamtenpensionen werden bei der Kreditvergabe oft noch besser bewertet als gesetzliche Renten. Der Grund: Pensionen sind staatlich garantiert, haben eine feste Berechnungsgrundlage und liegen in der Regel höher als vergleichbare gesetzliche Renten. Pensionäre bekommen häufig günstigere Konditionen bei gleichem Einkommensniveau.

Wann ist ein Kredit für Rentner sinnvoll?

Ein Kredit lohnt sich, wenn eine einmalige, notwendige Ausgabe ansteht und nicht aus laufenden Ersparnissen gedeckt werden kann oder soll. Typische Szenarien: barrierefreier Umbau des Eigenheims, zuverlässiger Gebrauchtwagen, geplante Reise, Unterstützung eines Kindes. Weniger sinnvoll ist ein Kredit für dauerhaft laufende Ausgaben. Wenn die Rate dauerhaft aus dem Grundbedarf herausgespart werden muss, steigt das Risiko einer Überschuldung.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.