Kreditrechner für den Bank of Scotland Ratenkredit

Beispielrechnung

Monatliche Rate: 133,90 €

Effektiver Jahreszins: 6,69%

Kosten: 213,52 €

Kreditgesamtbetrag: 3213,52 €

Tilgungsplan anzeigen +

2/3 aller Kunden erhalten: 6,49 % Sollzins geb. p.a., 6,69 % eff. Zins p.a. Laufzeit von 84 Monaten, Raten entsprechend der Berechnung. (Da es sich um ein bonitätsabhängiges Produkt handelt, entscheidet die Bonität des Kunden über den angebotenen Zinssatz. Die genannten Konditionen gelten für 2/3 aller Kunden.)

Repräsentatives Beispiel: 6,69 % effektiver Jahreszins bei einem Nettodarlehensbetrag von 3000,00 €, Laufzeit von 24 Monaten. Monatliche Rate: 133,90 €. Darlehensgeber: Bank of Scotland, Anschrift: Lloyds Bank GmbH Karl-Liebknecht-Straße 5 10178 Berlin. Die Konditionen können je nach Laufzeit und Darlehensbetrag variieren.

| Anbieter | |

|---|---|

| Name | Bank of Scotland |

| Adresse | Lloyds Bank GmbH Karl-Liebknecht-Straße 5 10178 Berlin |

| Kreditdetails | |

| Darlehensbetrag | 3000 € - 50000 € |

| Laufzeit | 24 Monate - 84 Monate |

| Effektiver Jahreszins | 5,39% - 6,99% |

| Sollzins | 5,26% - 6,78% |

| Optionen und Flexibilität | |

| Widerruf möglich |  Ja Ja |

| Sondertilgung möglich | Ja |

| Kostenlose Sondertilgung | Ja |

| Ratenpause möglich | Ja |

| Gesamttilgung möglich | Ja |

| Zielgruppe | |

| Kredit für Selbstständige | Ja |

| Kredit für Unternehmen | Ja |

| Prozesse und Identifikationsmethoden | |

| Online-Abschluss möglich | Ja |

| Video-Ident | Ja |

| Filial-Ident | Ja |

| PostIdent | Ja |

| Übermittlung der Nachweise | per Post, Online-Kontoblick |

| Kosten und Gebühren | |

| Bearbeitungsgebühren | Ja |

| Kreditabsicherung | Ja |

| Auszahlung am Wochenende | Ja |

| Sonstige Angaben | |

| Ablösung von bestehenden Krediten | Ja |

| Verwendungszweck | freie Verwendung |

| Voraussetzungen | mindestens sechs Monate beim aktuellen Arbeitgeber angestellt, in Ausbildung oder im Ruhestand, Girokonto im SEPA-Raum mit Gehaltseingang, Wohnsitz oder gewöhnlicher Aufenthalt in Deutschland, bei Gemeinschaftsantrag gemeinsamer Wohnsitz |

| Mindestalter | 18 Jahre |

Der Bank of Scotland Ratenkredit ist ein Produkt für Angestellte, Rentner und Auszubildende mit festem Einkommen. Kredite gibt es von 3.000 bis 50.000 Euro, Laufzeiten von 24 bis 84 Monaten. Bonitätsabhängig. Wer den digitalen Kontoblick nutzt, bekommt seinen Sollzins um 0,20 Prozentpunkte gesenkt. Das lohnt sich.

Konditionen: Zinsen und Gebühren im Überblick

Der effektive Jahreszins liegt aktuell zwischen 5,39 und 6,99 Prozent, der gebundene Sollzins zwischen 5,26 und 6,78 Prozent. Beide Werte sind bonitätsabhängig. Das repräsentative Musterbeispiel nach der 2/3-Regel zeigt 6,69 Prozent effektiv.

| Kondition | Wert |

|---|---|

| Kreditbetrag | 3.000 – 50.000 Euro |

| Laufzeit | 24 – 84 Monate |

| Effektiver Jahreszins | 5,39 % – 6,99 % |

| Gebundener Sollzins | 5,26 % – 6,78 % |

| 2/3-Musterbeispiel | 6,69 % eff. p.a. |

| Bearbeitungsgebühren | keine |

Beispiel: Bei 10.000 Euro Kreditbetrag, 36 Monaten Laufzeit und 6,69 Prozent Effektivzins ergibt sich eine monatliche Rate von etwa 307 Euro. Die Gesamtkosten inklusive Zinsen liegen bei rund 11.058 Euro.

Was ist der digitale Kontoblick?

Der digitale Kontoblick ist eine automatische Kontoprüfung, die auf Antrag dein Online-Banking einmalig liest. Die Bank prüft darüber Einkommensgänge und Kontoverhalten, ohne dass du Gehaltsbelege hochladen musst. Das spart Zeit und macht den Antragsprozess vollständig papierlos.

Wer den digitalen Kontoblick nutzt, bekommt einen Zinsvorteil von 0,20 Prozentpunkten auf seinen Sollzins. Bei einem Kreditbetrag von 10.000 Euro über 36 Monate bedeutet das eine spürbare Ersparnis. Der Kontoblick ist freiwillig, aber empfehlenswert.

Voraussetzungen für den Bank of Scotland Ratenkredit

Den Kredit bekommst du, wenn du mindestens 18 Jahre alt bist, deinen Wohnsitz in Deutschland hast und seit mindestens sechs Monaten beim aktuellen Arbeitgeber angestellt bist. Alternativ kommen Rentner mit regelmäßigem Renteneinkommen und Auszubildende infrage.

Weitere Bedingungen:

- Girokonto im SEPA-Raum mit Gehalts- oder Renteneingang

- Vollständige Einkommensnachweise (bei Antrag ohne Kontoblick)

- Bei Gemeinschaftskredit: gemeinsamer Wohnsitz

Nicht möglich: Kredite für Selbstständige, Freiberufler oder Unternehmen. Die Bank richtet sich ausschließlich an abhängig Beschäftigte und Rentner.

Welche Unterlagen werden benötigt?

- Unterschriebener Kreditantrag und SEPA-Lastschriftmandat

- Die letzten drei Gehaltsabrechnungen (Rentner: aktueller Rentenbescheid)

- Kontoauszug der letzten vier Wochen (lückenlos)

Bei Nutzung des digitalen Kontoblicks entfallen Gehaltsbelege und Kontoauszug.

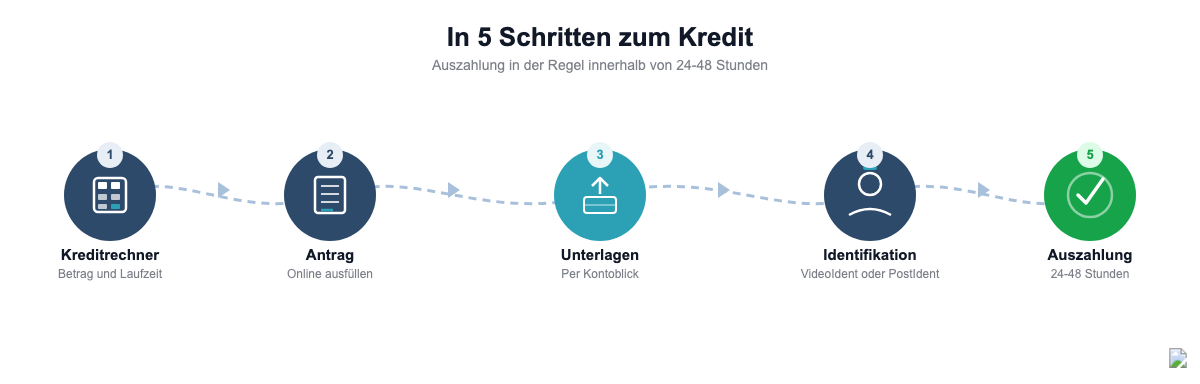

So beantragst du den Ratenkredit

Der Antrag läuft vollständig online und dauert laut Bank etwa sechs Minuten. Der Ablauf:

- Kreditrechner nutzen: Betrag und Laufzeit eingeben, Konditionen prüfen.

- Antrag ausfüllen: Persönliche Daten, Einkommensangaben und Kontodaten online eingeben.

- Unterlagen einreichen: Per Kontoblick automatisch oder manuell per Post, App-Upload oder E-Mail an kreditantrag@bankofscotland.de.

- Identifikation: Per VideoIdent (täglich 8 bis 24 Uhr) oder PostIdent.

- Auszahlung: In der Regel innerhalb von 24 bis 48 Stunden nach Eingang aller vollständigen Unterlagen.

Sondertilgungen und Ratenpause

Die Bank erlaubt Sondertilgungen bis zu 20 Prozent des ursprünglichen Kreditbetrags pro Jahr ohne Gebühren. Darüber hinausgehende Beträge kosten eine Vorfälligkeitsentschädigung von 1,0 Prozent des vorzeitig getilgten Betrags.

Außerdem ist einmal pro Jahr eine Ratenpause möglich, wenn du mindestens zwölf Raten pünktlich gezahlt hast. Die Pausenrate wird ans Laufzeitende angehängt. Beide Optionen können beim Kundenservice beantragt werden.

Ist der Bank of Scotland Ratenkredit seriös?

Der Bank of Scotland Ratenkredit ist seriös. Die Bank ist eine Tochtergesellschaft der Lloyds Banking Group, die 1695 gegründet wurde und zu den ältesten Banken weltweit zählt. Seit 2009 ist das Institut in Deutschland aktiv und untersteht der BaFin-Aufsicht.

Weitere Vertrauenssignale:

- Einlagen sind über das britische Financial Services Compensation Scheme (FSCS) bis zu 85.000 GBP geschützt

- Mehrfach ausgezeichnet (u.a. Focus Money, n-tv, DISQ)

- Trustpilot-Bewertung: ca. 4,2 von 5 Sternen

Für wen eignet sich der Ratenkredit?

Gut geeignet ist der Kredit für Angestellte und Rentner mit stabilem Einkommen, die einen mittleren bis größeren Betrag finanzieren und die Rückzahlung flexibel gestalten wollen. Wer gelegentlich Sondertilgungen einplant oder eine Ratenpause als Reserve braucht, findet hier passende Optionen.

Neben dem Ratenkredit bietet die Bank of Scotland auch einen Autokredit und einen Umschuldungskredit an. Beide Produkte haben dieselbe Kreditbetragsspanne und laufen über den gleichen Online-Antragsprozess.

Weniger geeignet ist das Angebot für Selbstständige (nicht möglich), Beträge unter 3.000 Euro (unterhalb des Mindestbetrags) und Kreditnehmer, die an einem Wochenende dringend Geld benötigen (keine Wochenend-Auszahlung).

Kann ich den Kredit aufstocken?

Eine direkte Aufstockung eines laufenden Kredits bietet die Bank of Scotland nicht an. Wer mehr Kapital benötigt, muss einen neuen Kreditantrag stellen. Voraussetzung ist, dass der bestehende Kredit bislang regelmäßig bedient wurde. Die Konditionen des neuen Vertrags können von denen des alten abweichen.

Die Bearbeitung des neuen Antrags dauert ebenfalls 24 bis 48 Stunden. Gehaltsnachweise und Kontoauszüge müssen neu eingereicht werden, es sei denn, du nutzt wieder den digitalen Kontoblick.

Wie lange dauert die Bearbeitung?

Die Bearbeitung dauert in der Regel 24 bis 48 Stunden, nachdem alle Unterlagen vollständig eingegangen sind. Das gilt sowohl für den Antrag als auch für die Auszahlung. Die Identifikation per VideoIdent ist täglich von 8 bis 24 Uhr möglich, was die Abwicklung beschleunigt.

Verzögerungen entstehen hauptsächlich, wenn Unterlagen unvollständig sind oder Nachfragen zur Einkommenssituation auftauchen. Wer den Kontoblick nutzt, hat erfahrungsgemäß die schnellste Abwicklung, weil keine manuellen Belege geprüft werden müssen.

Was tun, wenn der Kredit abgelehnt wird?

Zuerst solltest du die Bank nach den genauen Ablehnungsgründen fragen. Danach lohnt sich eine kostenlose SCHUFA-Auskunft, um zu prüfen, ob veraltete oder fehlerhafte Einträge die Ablehnung verursacht haben.

Mögliche nächste Schritte:

- Kreditbetrag oder Laufzeit anpassen: Ein niedrigerer Betrag oder eine kürzere Laufzeit verbessert das Verhältnis von Schulden zu Einkommen.

- Zweiten Kreditnehmer hinzufügen: Ein Gemeinschaftsantrag mit einem Haushaltspartner mit eigenem Einkommen kann die Bonität verbessern.

- Alternative Anbieter prüfen: Andere Ratenkreditgeber haben abweichende Bonitätskriterien.

Wenn der Antrag nur wegen formaler Fehler abgelehnt wurde, kann nach Korrektur direkt ein neuer Antrag gestellt werden.

Gibt es bei der Bank of Scotland einen SCHUFA-Eintrag?

Die erste Konditionsanfrage ist SCHUFA-neutral und hinterlässt keinen Eintrag in deiner Akte. Erst wenn ein Kreditvertrag zustande kommt, meldet die Bank den Kredit an die SCHUFA. Das ist bei nahezu allen deutschen Kreditgebern Standard.

Ein negativer SCHUFA-Eintrag aus der Vergangenheit kann zur Ablehnung führen oder einen höheren Zinssatz nach sich ziehen.

Kontakt und Erreichbarkeit

Die Bank of Scotland hat keine Filialen in Deutschland. Den Kundenservice erreichst du telefonisch unter 030 280 4 280, montags bis freitags von 9 bis 18 Uhr. Schriftliche Anfragen gehen an kreditantrag@bankofscotland.de oder per Post an Bank of Scotland, 10886 Berlin.

Für laufende Kreditverträge steht außerdem die Bank-of-Scotland-App bereit, über die du Ratenpausen beantragen, Sondertilgungen einleiten und Vertragsdetails einsehen kannst.

Bietet die Bank of Scotland eine App an?

Die Bank bietet eine mobile App für iOS und Android an. Über die App kannst du deinen Kontostand einsehen, Daueraufträge verwalten, Überweisungen ausführen und deinen Kreditvertrag verwalten. Biometrische Anmeldung per Fingerabdruck oder Face ID ist möglich.

Die App dient auch als Kommunikationskanal: Unterlagen für einen neuen Kreditantrag lassen sich direkt hochladen. Eine komplett neue Kreditbeantragung über die App wird nicht unterstützt.

Häufige Fragen zum Bank of Scotland Ratenkredit

Welchen Zinssatz bekomme ich beim Bank of Scotland Ratenkredit?

Der effektive Jahreszins liegt zwischen 5,39 und 6,99 Prozent, abhängig von deiner Bonität. Das 2/3-Musterbeispiel der Bank liegt bei 6,69 Prozent. Mit dem digitalen Kontoblick bekommst du zusätzlich 0,20 Prozentpunkte Nachlass auf deinen Sollzins.

Kann ich als Selbstständiger einen Kredit bei der Bank of Scotland beantragen?

Nein, die Bank of Scotland vergibt Ratenkredite nicht an Selbstständige oder Unternehmer. Voraussetzung ist ein Angestelltenverhältnis von mindestens sechs Monaten, ein Rentenbezug oder eine laufende Ausbildung.

Wie lange dauert die Auszahlung?

Nach Eingang aller vollständigen Unterlagen zahlt die Bank in der Regel innerhalb von 24 bis 48 Stunden aus. Wer den digitalen Kontoblick nutzt, hat den schnellsten Ablauf, weil keine manuelle Belegprüfung notwendig ist.

Was kostet eine Sondertilgung?

Sondertilgungen bis zu 20 Prozent des ursprünglichen Kreditbetrags pro Kalenderjahr sind gebührenfrei. Für darüber hinausgehende Beträge berechnet die Bank eine Vorfälligkeitsentschädigung von 1,0 Prozent auf den vorzeitig getilgten Betrag.

Ist die Konditionsanfrage SCHUFA-neutral?

Ja, die erste Anfrage zur Konditionen-Prüfung wird SCHUFA-neutral gestellt und hinterlässt keinen Eintrag in deiner Auskunftsdatei. Nur ein tatsächlich abgeschlossener Kreditvertrag wird an die SCHUFA gemeldet.

Kann ich eine Ratenpause einlegen?

Ja, einmal pro Kalenderjahr ist eine Ratenpause möglich, wenn du vorher mindestens zwölf Raten pünktlich gezahlt hast. Die ausgesetzte Rate wird an das Laufzeitende angehängt. Es entstehen keine zusätzlichen Gebühren.

Ist der Bank of Scotland Ratenkredit auch für Rentner verfügbar?

Ja, Rentner können den Kredit beantragen, solange sie ein regelmäßiges Renteneinkommen nachweisen können und die übrigen Voraussetzungen erfüllen. Statt der Gehaltsabrechnungen wird der aktuelle Rentenbescheid benötigt.

Weitere VS-Vergleiche

- auxmoney vs Bank of Scotland: Vergleich [2026]

- Bank of Scotland vs Bon Kredit: Vergleich [2026]

- Bank of Scotland vs Cashper: Vergleich [2026]

- Bank of Scotland vs comdirect: Vergleich [2026]

- Bank of Scotland vs CrediMaxx.de: Vergleich [2026]

- Bank of Scotland vs Creditolo: Vergleich [2026]

- Bank of Scotland vs Deutsche Bank: Vergleich [2026]

- Bank of Scotland vs Dr. Klein: Vergleich [2026]

- Bank of Scotland vs Ferratum Money: Vergleich [2026]

- Bank of Scotland vs GIROMATCH: Vergleich [2026]

- Bank of Scotland vs Ikano Bank: Vergleich [2026]

- Bank of Scotland vs ING: Vergleich [2026]

- Bank of Scotland vs Maxda: Vergleich [2026]

- Bank of Scotland vs Minikredit.de: Vergleich [2026]

- Bank of Scotland vs N26: Vergleich [2026]

- Bank of Scotland vs Novum Bank: Vergleich [2026]

- Bank of Scotland vs Oyak Anker Bank: Vergleich [2026]

- Bank of Scotland vs PSD Bank: Vergleich [2026]

- Bank of Scotland vs S-Kreditpartner GmbH: Vergleich [2026]

- Bank of Scotland vs Santander: Vergleich [2026]

- Bank of Scotland vs SKG RatenKredit: Vergleich [2026]

- Bank of Scotland vs SWK Bank: Vergleich [2026]

- Bank of Scotland vs TARGOBANK: Vergleich [2026]

- Bank of Scotland vs Verivox: Vergleich [2026]

- Bank of Scotland vs Vexcash: Vergleich [2026]

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.