Was ist eine Baufinanzierung? (Typen, Zinsen & Voraussetzungen)

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 24.05.2026

Das Wichtigste in Kürze

- Eine Baufinanzierung ist ein langfristiges Darlehen für den Kauf oder Bau einer Immobilie mit typischen Laufzeiten von 15 bis 30 Jahren

- Das häufigste Modell ist das Annuitätendarlehen mit gleichbleibender monatlicher Rate aus Zins und Tilgung

- Banken empfehlen mindestens 20 Prozent Eigenkapital, damit dein Beleihungsauslauf unter 80 Prozent bleibt

- Die KfW-Bank bietet zinsgünstige Förderdarlehen für Neubau und Sanierung, die du vor Baubeginn beantragen musst

Was ist eine Baufinanzierung?

Kurz gesagt: ein Immobiliendarlehen. Genauer formuliert ist eine Baufinanzierung ein langfristiges Darlehen, mit dem du den Kauf, den Neubau oder die umfassende Sanierung einer Immobilie finanzierst. Das Darlehen wird durch eine Grundschuld auf die Immobilie abgesichert, sodass die Bank im Notfall Zugriff auf das Objekt hat und das Ausfallrisiko damit für sie überschaubar bleibt.

Typische Gesamtlaufzeiten liegen zwischen 15 und 30 Jahren. Anders als ein Ratenkredit für ein neues Auto ist die Baufinanzierung speziell auf hohe Summen, lange Laufzeiten und grundpfandrechtliche Absicherung zugeschnitten. Immobilienfinanzierung, Baukredit und Hypothekendarlehen: alle drei Begriffe meinen dasselbe.

Welche Arten der Baufinanzierung gibt es?

Drei Darlehenstypen dominieren den Markt. Am häufigsten gewählt wird das Annuitätendarlehen, weil es die monatliche Rate für die gesamte Zinsbindungsfrist konstant hält. Daneben gibt es das KfW-Darlehen als staatlich gefördertes Modell sowie das variable Darlehen für Kreditnehmer, die flexibel bleiben wollen.

Annuitätendarlehen

Das Annuitätendarlehen ist das Standardmodell. Für eine bestimmte Zinsbindungsfrist, zum Beispiel zehn oder fünfzehn Jahre, vereinbarst du einen festen Zinssatz und zahlst jeden Monat dieselbe Rate. In dieser Rate stecken Zins- und Tilgungsanteil, wobei sich das Verhältnis im Laufe der Zeit verschiebt: Mit sinkendem Restdarlehen wächst der Tilgungsanteil Monat für Monat, während der Zinsanteil schrumpft. Nach Ablauf der Zinsbindung kannst du entweder bei derselben Bank verlängern oder zu einem günstigeren Anbieter wechseln.

KfW-Darlehen

Günstigere Zinsen, staatlich garantiert. Förderdarlehen der KfW-Bank lassen sich in der Regel mit einem klassischen Annuitätendarlehen kombinieren. Besonders relevant für Neubauten sind die Programme KfW 297 und KfW 298 aus der Bundesförderung Klimafreundlicher Neubau. Wichtig: Nachträgliche Anträge werden nicht akzeptiert, also musst du den Förderantrag zwingend vor Baubeginn stellen.

Variables Darlehen

Das variable Darlehen hat keinen festen Zinssatz. Vierteljährlich passt sich der Zinssatz an den EURIBOR an, sodass die monatliche Rate steigen oder sinken kann. Geeignet ist dieses Modell vor allem, wenn du das Darlehen kurzfristig abzulösen planst oder auf sinkende Marktzinsen spekulierst. Wer ein Eigenheim langfristig finanzieren will, fährt mit dem Annuitätendarlehen in der Regel sicherer.

| Darlehenstyp | Zinsbindung | Vorteile | Für wen geeignet |

|---|---|---|---|

| Annuitätendarlehen | Fest (5 bis 30 Jahre) | Planungssicherheit, gleichbleibende Rate | Die meisten Käufer und Bauherren |

| KfW-Darlehen | Fest (je nach Programm) | Niedriger Förderzins, Tilgungszuschuss möglich | Neubau, energetische Sanierung |

| Variables Darlehen | Variabel, quartalsweise | Flexibel, profitiert von Zinssenkungen | Kurze Haltedauer, spekulative Strategie |

Wie viel Eigenkapital brauche ich?

Mindestens 20 Prozent des Kaufpreises. Das ist die gängige Empfehlung, weil dein Beleihungsauslauf damit unter 80 Prozent bleibt, was Banken als solides Sicherheitsniveau werten. Bei einem Objekt für 400.000 Euro wären das 80.000 Euro Eigenkapital. Liegt dein Beleihungsauslauf höher, steigt der Zinssatz.

Dazu kommt: Die Kaufnebenkosten musst du fast immer aus eigener Tasche zahlen, weil Banken sie selten in die Finanzierung einbeziehen. Je nach Bundesland und ob ein Makler beteiligt ist, musst du mit folgenden Kosten rechnen:

- Grunderwerbsteuer: 3,5 bis 6,5 Prozent des Kaufpreises (je nach Bundesland)

- Notarkosten und Grundbucheintragung: rund 1,5 bis 2 Prozent

- Maklerprovision: bis zu 3,57 Prozent Käuferanteil

Bei einem 400.000-Euro-Kauf in einem Bundesland mit 6 Prozent Grunderwerbsteuer kommen also gut 45.000 Euro an Nebenkosten hinzu, die zusätzlich zum Eigenkapitalanteil aus eigener Tasche bezahlt werden müssen.

Zinsen und Zinsbindung bei der Baufinanzierung

Zwei Zinsbegriffe musst du kennen. Der Sollzins ist der reine Zinssatz auf das Darlehen. Der Effektivzins enthält alle weiteren Kosten der Finanzierung. Für den Vergleich verschiedener Bankangebote ist immer der Effektivzins maßgeblich, weil nur er ein vollständiges Bild der Gesamtkosten liefert.

Die Zinsbindung legt fest, für wie lange dein Zinssatz festgeschrieben ist. Typische Optionen:

- 5 Jahre: günstigster Einstiegszins, hohes Risiko nach Ablauf

- 10 Jahre: häufigste Wahl, guter Kompromiss aus Zinsniveau und Sicherheit

- 15 Jahre: etwas höherer Zins, längere Planungssicherheit

- 20 Jahre: höchster Sicherheitsaufschlag, sinnvoll bei derzeit hohem Zinsniveau

Nach Ablauf der Zinsbindung wird das Restdarlehen zur Anschlussfinanzierung. Du kannst dann neu verhandeln oder die Bank wechseln.

Monatliche Rate berechnen: So geht’s

Die Formel ist einfacher, als sie klingt. Du addierst Zinssatz und Tilgungsrate, teilst das Ergebnis durch 100 und multiplizierst es mit der Darlehenssumme. Das Ergebnis ist deine Jahresbelastung, die du durch 12 teilst.

Beispielrechnung:

- Darlehenssumme: 300.000 Euro

- Zinssatz: 3,5 Prozent

- Tilgungsrate: 2,0 Prozent

- Jahresrate: 300.000 Euro mal 0,055 = 16.500 Euro

- Monatliche Rate: 16.500 geteilt durch 12 = ca. 1.375 Euro

Banken empfehlen eine anfängliche Tilgungsrate von mindestens 2 bis 3 Prozent. Bei nur 1 Prozent Tilgung dauert die Abzahlung des Darlehens trotz steigendem Tilgungsanteil oft mehr als 40 Jahre.

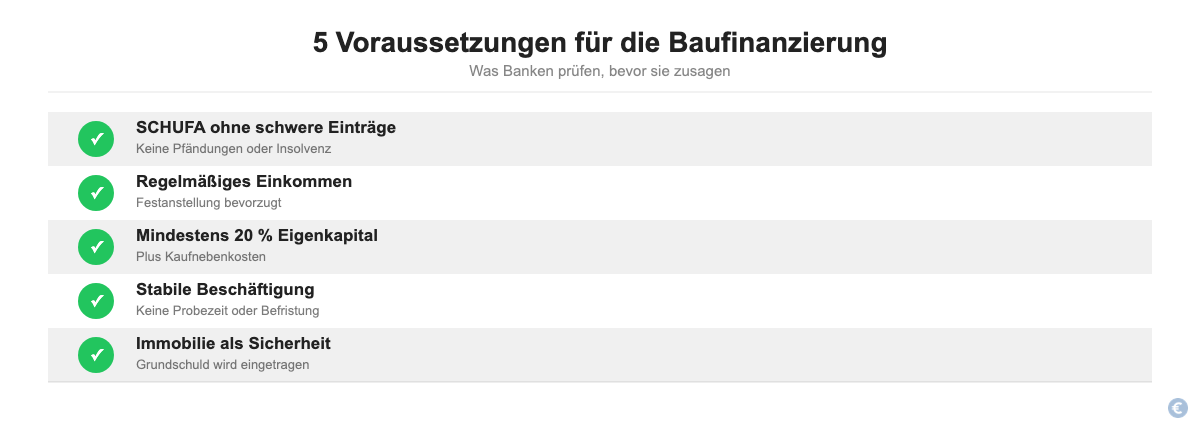

Voraussetzungen für eine Baufinanzierung

Damit eine Bank deine Baufinanzierung bewilligt, prüft sie deine wirtschaftliche Situation gründlich. Die wichtigsten Voraussetzungen:

- SCHUFA-Auskunft ohne schwerwiegende Einträge: Pfändungen oder Insolvenzeinträge führen in der Regel zur Ablehnung

- Regelmäßiges Einkommen: Festangestellte haben es leichter als Selbstständige; die Bank rechnet einen nachhaltigen Anteil des Einkommens für die Rückzahlung an

- Ausreichend Eigenkapital: Mindestens 20 Prozent des Kaufpreises plus Kaufnebenkosten

- Stabile Beschäftigung: Probezeit oder befristete Verträge können die Entscheidung erschweren

- Sicherheiten: Die finanzierte Immobilie wird per Grundschuld als Sicherheit eingetragen

Je besser du diese Voraussetzungen erfüllst, desto günstiger fallen die Zinsen aus, die du für deine Baufinanzierung angeboten bekommst.

KfW-Förderung: So sparst du bei der Baufinanzierung

Die KfW ist die wichtigste Förderinstanz für die Baufinanzierung in Deutschland. Ihre Darlehen liegen oft unter den Zinssätzen klassischer Banken und lassen sich mit einer normalen Baufinanzierung kombinieren.

Die wichtigsten Programme:

- KfW 297 und KfW 298 (Klimafreundlicher Neubau): Für Neubauten mit hohem energetischen Standard; kombiniert zinsgünstige Darlehen mit Tilgungszuschüssen

- KfW 261 (Bundesförderung Effiziente Gebäude): Für die energetische Sanierung bestehender Immobilien; hohe Zuschüsse bei besonders guter Effizienzklasse

- KfW 124 (Wohneigentumsprogramm): Allgemeines Förderprogramm für den Erwerb von selbstgenutztem Wohneigentum

Der Antrag läuft immer über deine Hausbank als Durchleitungsbank. Entscheidend ist: Den Antrag musst du vor Beginn des Projekts stellen.

FAQ: Häufige Fragen zur Baufinanzierung

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.