Laptop auf Raten 2026: Finanzierung ohne Schufa möglich?

Vergleiche hier die besten Minikredite:

Zuletzt aktualisiert: 16.07.2026

Ein neuer Laptop kostet schnell zwischen 500 und 2.000 Euro. Nicht jeder hat diesen Betrag sofort auf dem Konto. Die Finanzierung in monatlichen Raten ist deshalb 2026 einer der meistgesuchten Wege, ein Notebook zu kaufen, ohne den vollen Preis auf einmal zu zahlen. Viele fragen sich dabei sofort: Geht das auch mit einem angeschlagenen Schufa-Score? Die kurze Antwort lautet Ja, in vielen Fällen geht das, allerdings nicht ganz ohne jede Prüfung. Dieser Ratgeber zeigt, welche Finanzierungswege es gibt, was sie kosten, welche Voraussetzungen gelten und worauf man bei Anbietern achten sollte, die einen Laptop “ohne Schufa” versprechen.

Was bedeutet “Laptop auf Raten” und wie funktioniert es?

Laptop auf Raten bedeutet, den Kaufpreis nicht auf einmal, sondern in mehreren monatlichen Beträgen zu bezahlen. Der Käufer bekommt das Gerät sofort. Bezahlt wird über einen vereinbarten Zeitraum, meist zwischen 3 und 36 Monaten, in festen Raten. Zwei Grundmodelle sind dabei üblich. Beim Ratenkauf direkt im Shop übernimmt ein Zahlungsdienstleister wie Klarna, PayPal oder Ratepay die Finanzierung im Hintergrund, während der Kunde nur an der Kasse “Ratenzahlung” auswählt. Beim Ratenkredit über einen Kreditvermittler wie auxmoney oder GIROMATCH läuft es anders: Man beantragt einen frei verwendbaren Kredit und kauft den Laptop damit bei einem beliebigen Händler. Flexibilität, Tempo und Prüfungsschärfe unterscheiden sich zwischen beiden Varianten deutlich, mehr dazu im nächsten Abschnitt.

Ist eine Laptop-Finanzierung ohne Schufa möglich?

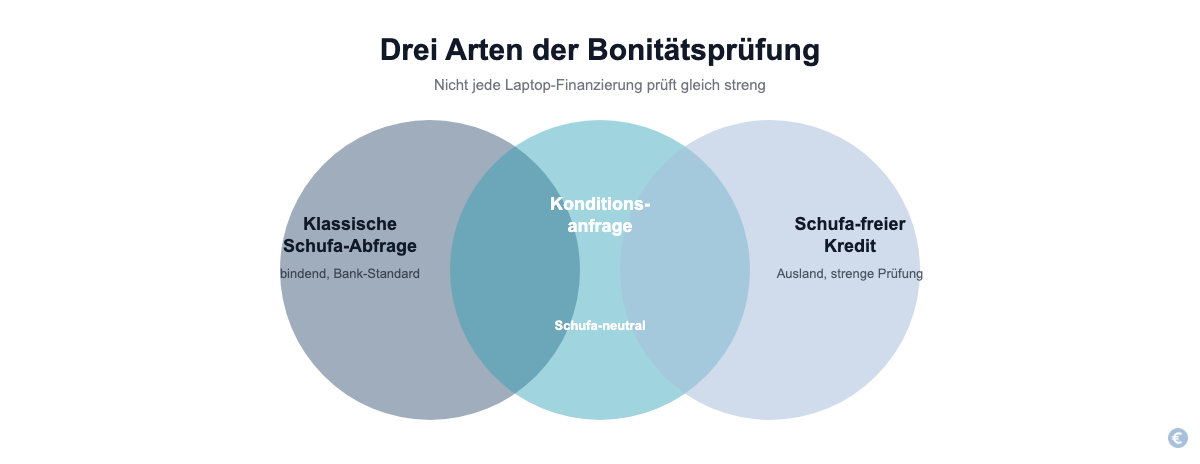

Ja, eine Laptop-Finanzierung trotz negativer oder lückenhafter Schufa-Auskunft ist in der Praxis oft möglich. Der Grund: Anbieter nutzen unterschiedliche Prüfmethoden. Klassische Banken fragen fast immer eine bindende Schufa-Auskunft ab, die bei negativen Einträgen schnell zur Ablehnung führt. Kreditvermittler wie auxmoney setzen dagegen auf ein breiteres Scoring-Modell, das neben der Schufa auch das aktuelle Einkommen und die Zahlungshistorie einbezieht. Entscheidend ist der Unterschied zwischen einer Konditionsanfrage und einer verbindlichen Kreditanfrage. Eine Konditionsanfrage ist Schufa-neutral. Sie wirkt sich nicht auf den Score aus und bleibt für andere Banken unsichtbar. Erst wenn ein Vertrag tatsächlich zustande kommt, meldet der Anbieter den neuen Kredit an die Schufa. Wer mehrere Angebote vergleichen will, kann das also gefahrlos tun, solange nur die unverbindliche Anfrage genutzt wird.

Daneben gibt es echte Schufa-freie Kredite, meist von Banken mit Sitz in Liechtenstein oder Luxemburg, die komplett auf die deutsche Schufa-Abfrage verzichten. Diese Anbieter prüfen stattdessen das Einkommen streng und verlangen oft feste Kreditsummen. Der Preis dafür sind höhere Zinsen. Sie liegen spürbar über den klassischen Angeboten, weil das Ausfallrisiko für die Bank steigt, wenn die Bonität nicht über die Schufa abgesichert ist.

Rechtlich gilt außerdem: Seriöse Kreditgeber in Deutschland müssen die Kreditwürdigkeit eines Kunden in irgendeiner Form prüfen, bevor sie einen Kredit vergeben. Das ist Pflicht. “Ohne Schufa” bedeutet deshalb nicht “ganz ohne Prüfung”, sondern nur, dass keine klassische Schufa-Abfrage stattfindet. Anbieter, die eine Finanzierung völlig ohne jede Bonitätsprüfung versprechen, verstoßen entweder gegen diese Pflicht oder verstecken hohe Kosten und Risiken in den Vertragsdetails. Mehr dazu im Abschnitt über Risiken und Warnzeichen weiter unten.

Was kostet eine Laptop-Finanzierung? Ein Rechenbeispiel

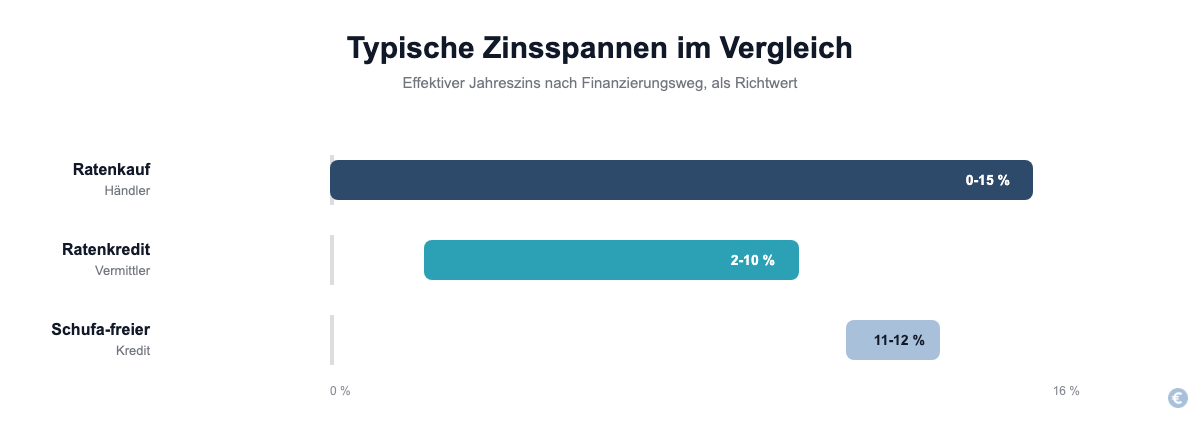

Ein konkretes Beispiel macht die Kosten greifbar. Angenommen, ein Laptop kostet 1.200 Euro und wird über 12 Monate finanziert. Beim Ratenkauf direkt im Shop liegt der effektive Jahreszins während einer 0-Prozent-Aktion bei null. Außerhalb solcher Aktionen sind es häufig 4 bis 15 Prozent, abhängig vom Anbieter und der eigenen Bonität. Bei 10 Prozent effektivem Jahreszins läge die monatliche Rate für 1.200 Euro über 12 Monate bei etwa 105 Euro, insgesamt zahlt man dann rund 1.260 Euro zurück.

Ein Ratenkredit über einen Vermittler wie GIROMATCH oder auxmoney bewegt sich meist zwischen 2 und 10 Prozent effektivem Jahreszins bei guter bis mittlerer Bonität, in schwierigeren Fällen auch darüber. Ein Schufa-freier Kredit von einer ausländischen Bank kostet typischerweise 11 bis 12 Prozent. Das höhere Risiko wird eben eingepreist. Diese Zahlen sind typische, aktuell beobachtbare Spannen, keine garantierten Konditionen für ein bestimmtes Angebot. Die tatsächliche Rate hängt immer von der persönlichen Bonität, der Laufzeit und dem gewählten Anbieter ab, deshalb lohnt sich ein Vergleich mehrerer Angebote über eine unverbindliche Konditionsanfrage fast immer.

Die folgende Übersicht stellt die drei Finanzierungswege noch einmal direkt gegenüber, mit Fokus auf die Schufa-Frage, damit klar wird, welcher Weg zur eigenen Situation passt.

| Merkmal | Ratenkauf beim Händler | Ratenkredit über Vermittler | Leasing / Miete |

|---|---|---|---|

| Typische Prüfung | Automatisierte Bonitätsprüfung, oft inklusive Schufa-Abfrage | Meist Schufa-neutrale Anfrage zuerst, bindende Prüfung erst bei Vertragsschluss | Meist einkommensbasierte Prüfung, seltener klassische Schufa-Abfrage |

| Chance bei negativer Schufa | Eingeschränkt, abhängig vom Zahlungsdienstleister | Oft besser, da Einkommen stärker gewichtet wird | Häufig am leichtesten, da kein Eigentumsübergang |

| Effektiver Jahreszins (Richtwert) | 0 % in Aktionen, sonst etwa 4 bis 15 % | Etwa 2 bis über 10 %, je nach Bonität | Kein klassischer Zins, dafür meist höhere Gesamtkosten über die Laufzeit |

| Eigentum am Laptop | Ja, nach vollständiger Zahlung | Ja, nach vollständiger Zahlung | Meist nein, außer bei Kaufoption am Ende |

| Typische Laufzeit | 3 bis 24 Monate | 12 bis 60 Monate | 1 bis 24 Monate, verlängerbar |

Welche Finanzierungswege gibt es für einen Laptop?

Für die Finanzierung eines Laptops stehen im Kern drei Wege zur Verfügung, die sich in Tempo, Flexibilität und Prüfungsschärfe unterscheiden.

Ratenkauf beim Händler (BNPL)

Beim Ratenkauf direkt im Onlineshop wählt man an der Kasse eine Ratenzahlung über Klarna, PayPal oder Ratepay statt der Sofortzahlung. Der Ablauf ist denkbar einfach: Man gibt seine Daten ein, der Zahlungsdienstleister prüft die Bonität in Sekunden, und bei Zusage geht die Ware sofort raus. Häufige 0-Prozent-Aktionen sind der große Vorteil, angeboten von vielen Elektronikhändlern wie MediaMarkt, Saturn, Cyberport oder notebooksbilliger.de. Der Nachteil: Man bleibt an einen bestimmten Händler gebunden, und das Bonitätsraster ist oft enger, weil diese Anbieter meist auf klassische Auskunfteien zurückgreifen.

Ratenkredit über einen Kreditvermittler

Wer stattdessen einen freien Ratenkredit aufnimmt, ist nicht an einen Händler gebunden und kann den Laptop kaufen, wo er will. Plattformen wie auxmoney oder GIROMATCH sammeln in wenigen Minuten mehrere Angebote von Partnerbanken oder privaten Anlegern und zeigen die passenden Konditionen direkt online an. Der Antrag läuft komplett digital, inklusive Identitätsprüfung per Video-Ident und digitaler Vertragsunterschrift. Die Auszahlung folgt oft innerhalb weniger Tage, bei Express-Optionen teils schon innerhalb von 24 Stunden. Für alle, die mehrere Angebote vergleichen oder eine Finanzierung trotz mittelmäßiger Bonität suchen, ist das meist der bessere Weg.

Leasing und Mietkauf als Alternative

Eine dritte Option ist das Leasen oder Mieten statt Kaufen, etwa über Anbieter wie Grover. Hier zahlt man eine monatliche Miete, die deutlich niedriger ausfällt als eine klassische Kreditrate, wird dabei aber nicht Eigentümer des Geräts. Die Laufzeiten sind flexibel, oft zwischen 1 und 24 Monaten, inklusive kostenloser Rücksendung am Ende. Ein Eigentumsübergang findet hier nicht statt, deshalb fällt auch die Bonitätsprüfung meist milder aus als bei einem klassischen Kredit. Genau das macht diesen Weg für Personen mit schwacher Kreditwürdigkeit interessant.

Welcher Weg passt, hängt stark von der eigenen Situation ab. Gute Bonität und Bindungsbereitschaft an einen Händler? Dann profitiert man meist am meisten von einer 0-Prozent-Aktion im Shop. Wer flexibel bleiben oder mehrere Angebote vergleichen will, fährt mit einem Kreditvermittler besser. Und wer nur vorübergehend ein Gerät braucht oder eine schwächere Bonität hat, findet im Leasing oft den einfachsten Zugang.

Welche Anbieter bieten Laptop-Ratenkauf an?

Die Auswahl an Anbietern ist inzwischen groß und deckt alle drei Finanzierungswege ab. Im Handel bieten unter anderem MediaMarkt, Saturn, Otto, notebooksbilliger.de, Cyberport, Conrad, Alternate und Gravis eine Ratenzahlung über Klarna, PayPal oder Ratepay an, meist direkt im Bestellprozess auswählbar. Auch große Marktplätze wie Amazon und spezialisierte Versandhändler wie Baur oder Neckermann führen Ratenzahlungsoptionen im Sortiment.

Bei den Kreditvermittlern zählen auxmoney und GIROMATCH zu den bekanntesten Namen für einen freien Ratenkredit mit erweiterten Bonitätskriterien. Für Fälle mit angespannter Bonität nennen mehrere Vergleichsportale zusätzlich SMAVA und Maxda. Beide sind auf größere und kleinere Kreditsummen spezialisiert. Vor der Auswahl lohnt sich immer ein Blick auf die Lizenzierung nach der Gewerbeordnung sowie auf unabhängige Bewertungen bei Trustpilot oder vergleichbaren Portalen, bevor man persönliche Daten hinterlässt.

Welche Voraussetzungen gelten für eine Laptop-Finanzierung?

Die Grundvoraussetzungen sind bei fast allen Anbietern ähnlich, egal ob man sich für einen Ratenkauf im Shop oder einen Ratenkredit über einen Vermittler entscheidet.

- Volljährigkeit, also ein Mindestalter von 18 Jahren, und volle Geschäftsfähigkeit

- Hauptwohnsitz in Deutschland mit deutschem Bankkonto

- Regelmäßiges, nachweisbares Einkommen aus Anstellung, Selbstständigkeit, Rente oder Sozialleistungen

- Wahrheitsgemäße Angaben im Antrag, da falsche Angaben zur sofortigen Ablehnung oder Vertragskündigung führen können

- Bei den meisten Kreditvermittlern zusätzlich eine ausreichende Bonität ohne schwerwiegende negative Schufa-Einträge

Bei niedrigem oder unregelmäßigem Einkommen hilft manchmal ein zweiter Antragsteller oder Bürge, den viele Vermittler zulassen, um die Erfolgschancen zu erhöhen. Wer diese Grundvoraussetzungen erfüllt, hat gute Chancen auf eine Zusage, selbst wenn die klassische Schufa-Auskunft nicht makellos ist.

Wie läuft die Beantragung Schritt für Schritt ab?

Der Ablauf unterscheidet sich leicht je nach gewähltem Weg, folgt aber meist demselben Muster.

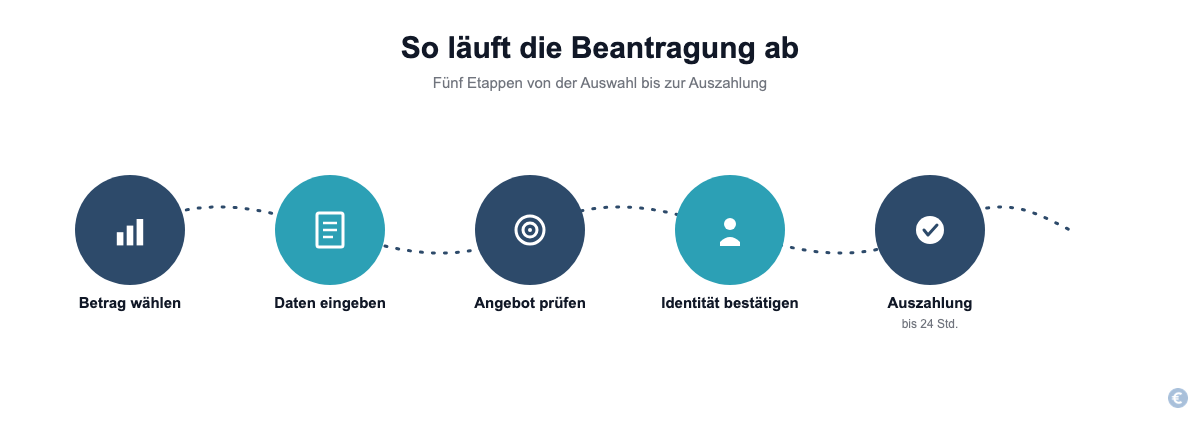

- Betrag und Laufzeit festlegen, entweder direkt im Warenkorb des Shops oder über den Rechner eines Kreditvermittlers

- Persönliche Daten eingeben, darunter Name, Adresse, Geburtsdatum, Beschäftigungsstatus und monatliches Einkommen

- Angebot erhalten, oft innerhalb weniger Sekunden bis Minuten, bei Kreditvermittlern zunächst als unverbindliche und Schufa-neutrale Konditionsanfrage

- Passendes Angebot auswählen und die formelle Finanzierung beantragen

- Identität bestätigen, meist per Video-Ident-Verfahren oder Post-Ident, und den Vertrag digital unterschreiben

- Auszahlung beziehungsweise Versand der Ware erhalten, je nach Anbieter innerhalb von 1 bis 3 Werktagen oder per Express-Option binnen 24 Stunden

Wer einen Laptop direkt im Shop finanziert, überspringt oft die separate Auszahlung, weil das Gerät direkt verschickt wird, sobald die Zusage vorliegt. Anders bei einem freien Ratenkredit über einen Vermittler: Hier landet das Geld zuerst auf dem eigenen Konto, bevor man damit den Laptop bei einem beliebigen Händler kauft.

Welche Risiken und Warnzeichen sollte man kennen?

Eine Ratenfinanzierung ist praktisch, bringt aber auch Pflichten mit sich, die man kennen sollte, bevor man unterschreibt. Bei einer verpassten Rate drohen Rücklastschriftgebühren, Mahnkosten und im schlimmsten Fall ein Inkassounternehmen. Manche Anbieter erlauben eine befristete Ratenpause oder Stundung, allerdings meist erst nach mehreren pünktlichen Zahlungen und oft gegen zusätzliche Gebühren. Zeichnen sich finanzielle Schwierigkeiten ab, gilt eine klare Regel: früh beim Anbieter melden und nach einer Lösung fragen, statt eine Rate einfach ausfallen zu lassen.

Eine Ablehnung ist nicht das Ende aller Möglichkeiten. Ein zweiter Antragsteller mit besserer Bonität, eine niedrigere Kreditsumme oder ein anderer Anbieter mit breiterem Scoring-Modell können die Chancen beim nächsten Versuch deutlich verbessern. Wichtig dabei: nicht in kurzer Zeit bei vielen verschiedenen Banken eine verbindliche Anfrage stellen, das kann den Schufa-Score zusätzlich belasten. Eine unverbindliche Konditionsanfrage ist der sicherere erste Schritt.

Vorsicht ist bei Angeboten geboten, die eine Finanzierung “ganz ohne Bonitätsprüfung” versprechen. Seriöse Kreditgeber sind gesetzlich zu einer Kreditwürdigkeitsprüfung verpflichtet, ausnahmslos. Ein Angebot ganz ohne jede Prüfung deutet deshalb fast immer entweder auf einen Vorschussbetrug hin, bei dem man vorab eine Gebühr zahlen soll, oder auf pfandleihähnliche Konstruktionen mit versteckten Kosten und ungünstigen Eigentumsklauseln. Am sichersten fährt, wer nur bei bekannten, lizenzierten Anbietern mit nachvollziehbarem Geschäftsmodell und echten Kundenbewertungen abschließt.

Welcher Laptop-Typ passt zu welchem Budget?

Die Finanzierung eignet sich für praktisch jede Geräteklasse, doch das Budget beeinflusst, welcher Weg am meisten Sinn ergibt. Einsteiger-Notebooks für Büroarbeiten, Streaming und Internet liegen meist zwischen 400 und 700 Euro und eignen sich gut für einen kurzen Ratenkauf über wenige Monate. Gaming-Laptops mit stärkerer Grafikkarte kosten häufig 1.000 bis 2.000 Euro. Längere Laufzeiten helfen hier, die monatliche Rate überschaubar zu halten. Business- und Premium-Geräte wie ein Dell XPS oder ein Lenovo ThinkPad liegen oft bei 1.500 Euro und mehr, hier lohnt sich häufig ein Vergleich zwischen einem klassischen Ratenkredit und einer Leasing-Lösung, besonders für Selbstständige, die das Gerät steuerlich absetzen können.

Auch gebrauchte oder generalüberholte Laptops lassen sich über einen freien Ratenkredit finanzieren, da das Geld nicht an einen bestimmten Händler gebunden ist. Bei teureren Marken wie Apple kann das eine sinnvolle Alternative sein, wenn Neugeräte kaum Rabatte bieten.

Häufige Fragen zur Laptop-Finanzierung ohne Schufa

Welche Zinsen fallen bei einer Laptop-Finanzierung an?

Die Zinsen hängen stark vom gewählten Weg ab. Beim Ratenkauf im Shop liegt der effektive Jahreszins während einer Aktion oft bei 0 Prozent, außerhalb von Aktionen meist zwischen 4 und 15 Prozent. Ratenkredite über Vermittler wie auxmoney oder GIROMATCH bewegen sich typischerweise zwischen 2 und 10 Prozent, abhängig von der individuellen Bonität. Echte Schufa-freie Kredite ausländischer Banken kosten meist 11 bis 12 Prozent effektiven Jahreszins. Ein Vergleich mehrerer unverbindlicher Angebote zeigt schnell, welcher Anbieter im Einzelfall am günstigsten ist.

Wird bei jeder Finanzierung die Schufa abgefragt?

Nein, nicht jede Finanzierung führt automatisch zu einer klassischen Schufa-Abfrage. Die meisten Anbieter starten mit einer Schufa-neutralen Konditionsanfrage, die den eigenen Score nicht beeinflusst und für andere Banken unsichtbar bleibt. Erst wenn ein Vertrag tatsächlich unterschrieben wird, meldet der Anbieter den neuen Kredit an die Schufa. Wer einen wirklich Schufa-freien Kredit sucht, findet ihn in der Regel nur bei ausländischen Banken mit strengerer Einkommensprüfung.

Kann man die Ratenzahlung pausieren?

Ja, bei manchen Verträgen ist eine befristete Ratenpause möglich, meist nach mehreren pünktlichen Zahlungen und oft gegen eine zusätzliche Gebühr oder mit weiterlaufenden Zinsen. Bei einem Ratenkauf im Shop ist diese Flexibilität meist geringer als bei einem Ratenkredit über einen Vermittler. Am besten meldet man sich frühzeitig beim Anbieter, sobald finanzielle Engpässe absehbar sind, statt eine Rate einfach ausfallen zu lassen.

Kann man die Finanzierung vorzeitig zurückzahlen?

Ja, eine vorzeitige Rückzahlung ist gesetzlich erlaubt. Der Anbieter darf dafür höchstens eine Vorfälligkeitsentschädigung von 1 Prozent der Restschuld verlangen, oder 0,5 Prozent, wenn weniger als 12 Monate Restlaufzeit übrig sind. Viele moderne Onlinekredite verzichten inzwischen sogar ganz auf diese Gebühr und erlauben kostenlose Sondertilgungen jederzeit. Ein Blick in die Vertragsbedingungen vor Abschluss lohnt sich, um diese Klausel zu prüfen.

Muss man eine Anzahlung leisten?

Nein, in der Regel ist keine Anzahlung nötig, da die meisten Anbieter eine Finanzierung zu 100 Prozent des Kaufpreises anbieten. Manche Ratenkauf-Angebote werben sogar ausdrücklich mit “0 Euro Anzahlung”. Wer trotzdem einen Teil aus eigenen Mitteln beisteuern möchte, senkt damit die monatliche Rate, verpflichtet ist dazu aber niemand.

Lassen sich auch gebrauchte Laptops auf Raten finanzieren?

Ja, ein gebrauchter oder generalüberholter Laptop lässt sich über einen freien Ratenkredit finanzieren, solange der Verkäufer die Zahlung akzeptiert oder man das Geld vom Vermittler direkt an den privaten Verkäufer überweist. Ein klassischer Ratenkauf im Shop-Checkout funktioniert dagegen meist nur bei Neugeräten großer Händler, weil die Finanzierung technisch an den jeweiligen Bestellprozess gekoppelt ist.

Eine Laptop-Finanzierung ist 2026 für die meisten Käufer machbar, auch mit einer nicht makellosen Schufa-Auskunft. Wer die drei Finanzierungswege kennt, realistische Zinsspannen im Kopf hat und sich vor Angeboten ohne jede Bonitätsprüfung in Acht nimmt, findet fast immer eine passende Lösung für das eigene Budget.

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.