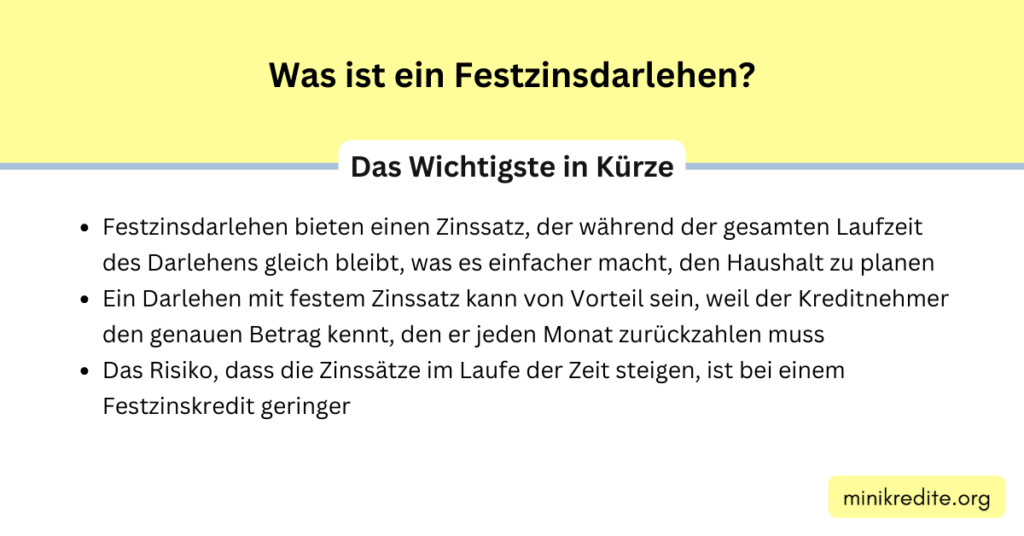

Das Wichtigste in Kürze

- Festzinsdarlehen bieten einen Zinssatz, der während der gesamten Laufzeit des Darlehens gleich bleibt, was es einfacher macht, den Haushalt zu planen

- Ein Darlehen mit festem Zinssatz kann von Vorteil sein, weil der Kreditnehmer den genauen Betrag kennt, den er jeden Monat zurückzahlen muss

- Das Risiko, dass die Zinssätze im Laufe der Zeit steigen, ist bei einem Festzinskredit geringer

Festzinsdarlehen sind eine attraktive Option für alle, die ihre Finanzen langfristig besser verwalten und sichern wollen.

Wenn du mit dem Gedanken spielst, einen Kredit aufzunehmen, ist es wichtig zu wissen, was ein Festzinskredit ist und wie er sich von anderen Krediten unterscheidet. In diesem Artikel geben wir dir einen Überblick über Festzinsdarlehen und erklären, warum sie bei richtiger Anwendung von Vorteil sein können

Was ist ein Festzinsdarlehen?

Bei einem Festzinsdarlehen verpflichtet sich der Darlehensnehmer, seinem Kreditgeber einen im Voraus festgelegten Zinssatz zu zahlen, der während der gesamten Laufzeit des Darlehens unverändert bleibt.

Das erleichtert die Haushaltsplanung, da die Kreditnehmer/innen immer genau wissen, wie hoch ihre Zahlungen sein werden – das gibt ihnen mehr Sicherheit und Vorhersehbarkeit in Bezug auf ihre Finanzen.

Im Gegensatz zu variablen oder variablen Zinssätzen, die den Marktkräften unterliegen, müssen sich die Kreditnehmer/innen bei einem Festzinskredit keine Gedanken über Zinsänderungen während der Rückzahlungszeit machen – das verringert die finanzielle Unsicherheit

Arten von Festzinskrediten

<h3id=”toc-1″>Für welche Verwendungszwecke eignen sich Festzinsdarlehen?

Festzinsdarlehen eignen sich besonders für Baufinanzierung, Hypothekendarlehen, Autokredite, persönliche Darlehen und Geschäftskredite. Im Detail sind dies die gängigsten Festzinsprodukte und ihre typischen Verwendungszwecke:

<h3id=”toc-2″>Baufinanzierung

Bei der Baufinanzierung ist die Zinsbindung auf einen Zeitraum von 10 bis 20 Jahren festgelegt. Diese langfristige Zinsbindung gibt Bauherren die Sicherheit, dass der Zinssatz während dieses Zeitraums konstant bleibt, was eine stabile Planung der monatlichen Raten ermöglicht, unabhängig von Schwankungen am Kapitalmarkt.

<h3id=”toc-3″>Hypothekendarlehen

Hypothekendarlehen haben in der Regel Laufzeiten von 15 oder 30 Jahren. Diese langen Laufzeiten bieten den Vorteil, dass Kreditnehmer einen festen Zinssatz über viele Jahre genießen können, was Schutz vor Zinssteigerungen bietet, insbesondere da diese Darlehen durch Immobilien besichert sind.

<h3id=”toc-4″>Autokredite

Autokredite werden typischerweise über Laufzeiten von 3 bis 7 Jahren vergeben. Ein Festzinsdarlehen für Autos garantiert feste monatliche Raten und schützt den Kreditnehmer vor Zinserhöhungen während der Kreditlaufzeit.

<h3id=”toc-5″>Persönliche Darlehen

Persönliche Darlehen haben typischerweise Laufzeiten von 1 bis 5 Jahren und werden für verschiedene Zwecke eingesetzt, wie die Finanzierung von Konsumgütern, Reisen oder Renovierungen. Die festen Zinssätze bieten eine sichere Kalkulation der Rückzahlungsraten.

<h3id=”toc-6″>Geschäftskredite

Für Unternehmen sind Geschäftskredite essenziell, um Investitionen zu tätigen oder Betriebskapital zu sichern. Festzinsdarlehen bieten hier planbare Finanzierungsbedingungen, die für die wirtschaftliche Stabilität und Planungssicherheit von Unternehmen von großer Bedeutung sind.

Durch die konstante Zinssatzstruktur bieten Festzinsdarlehen eine sichere und planbare Finanzierungsmöglichkeit für verschiedene Zwecke, sowohl für private als auch für geschäftliche Bedürfnisse, und schützen Kreditnehmer vor den Risiken steigender Zinsen auf dem Markt.

Es gibt zwei Arten von Festzinskrediten: besicherte und unbesicherte Kredite. Für besicherte Kredite sind Sicherheiten wie Immobilien oder Vermögenswerte erforderlich, die den Kreditgebern eine größere Sicherheit bieten, falls du mit deinen Zahlungen in Verzug gerätst; diese Bedingungen sind jedoch mit höheren Zinssätzen verbunden als bei unbesicherten Krediten, bei denen deine Kreditwürdigkeit und nicht dein Vermögen als Sicherheit dient.

Es ist wichtig, dass du beide Optionen in Betracht ziehst, wenn du entscheidest, welche Art von Kredit am besten zu deinen individuellen Bedürfnissen und Umständen passt.

Zinssätze für Festzinskredite:

Zinssätze für Festzinskredite:

Die Zinssätze für Festzinskredite variieren je nach Kreditart und Laufzeit und werden von mehreren Faktoren beeinflusst – darunter deine Bonität, die allgemeine Marktsituation und die Zinsbindungsfrist.

Typische Laufzeiten und Zinsbindungen sind wie folgt:

- Festzinsdarlehen allgemein: 5–20 Jahre

- Baufinanzierungen: 10–20 Jahre

- Hypothekendarlehen: 15 oder 30 Jahre

- Autokredite: 3–7 Jahre

Aktuell liegt der Zinssatz bei 3,41 %.

Wesentliche Einflussfaktoren auf die Zinssätze sind:

- EZB-Leitzins

- Bonität des Staates und des Kreditnehmers

- Dauer der Zinsbindung

- Eigenkapitalquote

- Tilgungshöhe

- Sondertilgungsvereinbarungen

Der Sollzins (nominaler Zinssatz) gibt nur den reinen Jahreszins an, während der Effektivzins alle Nebenkosten wie Bearbeitungsgebühren und Versicherungen einschließt. Typischerweise liegt der Effektivzins etwa 0,1–0,3 Prozentpunkte über dem Sollzins. Beachte, dass Festzinsdarlehen oft mit höheren Anfangszinsen verbunden sind als variable Kredite.

Vorteile und Nachteile von Festzinskrediten:

Festzinskredite bieten dir dank unveränderlicher Zinssätze maximale Planbarkeit und Schutz vor steigenden Zinsen, sind im Vergleich zu variablen Krediten jedoch häufig mit höheren Zinssätzen verbunden und weniger flexibel. Sie eignen sich besonders für eine langfristige Finanzplanung, bergen aber das Risiko einer Vorfälligkeitsentschädigung von typischerweise 0,5–1,0 % der Restschuld bei vorzeitiger Darlehensablösung.

Vorteile

- Planbare Kreditkosten

- Schutz vor Zinserhöhungen

- Sehr gut für langfristige Finanzplanung geeignet

Nachteile

- Höherer Zinssatz als variable Kredite

- Begrenzte Flexibilität bei Zinssenkungen

- Mögliche Vorfälligkeitsentschädigung bei vorzeitiger Darlehensablösung, typischerweise 0,5–1,0 % der Restschuld

minikredite.org-Tipp

Bevor du einen Kredit aufnimmst, solltest du unbedingt alle verfügbaren Optionen bei verschiedenen Anbietern sorgfältig vergleichen, z. B. in Bezug auf Gebühren, Zinssätze und Limits (falls zutreffend), bevor du eine endgültige Entscheidung triffst.

Fazit

Ein Darlehen mit fester Laufzeit kann viele Vorteile bieten, aber es ist wichtig, nicht einfach irgendein Produkt zu nehmen, ohne vorher alle potenziellen Risiken zu bedenken, insbesondere bei großen Anschaffungen wie dem Kauf einer Immobilie oder eines Autos.

Es ist immer ratsam, verschiedene Optionen zu prüfen, bevor du dich festlegst. Auf diese Weise kannst du den größtmöglichen Nutzen ziehen, ohne dich später einem unangemessenen Risiko oder einer Notlage auszusetzen