Dr. Klein Ratenkredit: Zinsen und Konditionen [2025]

Zuletzt aktualisiert: 02.01.2025

Zusammenfassung

Vorteile

- Flexible Laufzeiten von bis zu 180 Monaten

- Effektiver Jahreszins ab 2,77 %

- Sondertilgungen und Ratenpausen möglich

- Antragsprozess komplett online

- Kreditbeträge ab 2.500 € bis 35.000 €.

Nachteile

- Sondertilgungen und Ratenpausen nur bei bestimmten Partnerbanken

- Kein Angebot für Selbstständige

- Voraussetzungen wie ausreichende Bonität und regelmäßiges Einkommen schränken die Zielgruppe ein.

| Dr. Klein Ratenkredit | |

|---|---|

| Darlehensbetrag: | 2500 € - 35000 € |

| Laufzeit: | 12 Monate - 180 Monate |

| Effektiver Jahreszins: | 2,81% - 6,99% |

| Sollzins: | 2,77% - 6,78% |

Kreditrechner für den Dr. Klein Ratenkredit

Beispielrechnung

Monatliche Rate: 214,21 €

Effektiver Jahreszins: 5,17%

Kosten: 70,56 €

Kreditgesamtbetrag: 2570,56 €

Tilgungsplan anzeigen +

2/3 aller Kunden erhalten: 5,29 % Sollzins geb. p.a., 5,17 % eff. Zins p.a. Laufzeit von 180 Monaten, Raten entsprechend der Berechnung. (Da es sich um ein bonitätsabhängiges Produkt handelt, entscheidet die Bonität des Kunden über den angebotenen Zinssatz. Die genannten Konditionen gelten für 2/3 aller Kunden.)

Repräsentatives Beispiel: 5,17 % effektiver Jahreszins bei einem Nettodarlehensbetrag von 2500,00 €, Laufzeit von 12 Monaten. Monatliche Rate: 214,21 €. Darlehensgeber: Dr. Klein, Anschrift: Dr. Klein Privatkunden Aktiengesellschaft Postfach 1350 23503 Lübeck. Die Konditionen können je nach Laufzeit und Darlehensbetrag variieren.

Wie kann ich den Dr. Klein Ratenkredit beantragen?

Um den Dr. Klein Ratenkredit zu beantragen, besuchst du die Webseite von Dr. Klein. Wähle dort die Option für einen Ratenkredit aus.

Fülle zunächst das Online-Formular aus. Trage deinen Namen, deine Adresse, den gewünschten Kreditbetrag und die Laufzeit ein. Achte bei jeder Angabe auf die Richtigkeit, um Probleme zu vermeiden.

Im nächsten Schritt lädst du die notwendigen Unterlagen hoch. Zu diesen zählen Gehaltsabrechnungen und ein Identitätsnachweis. Diese Dokumente dienen der Bonitätsprüfung.

Nachdem du alles überprüft hast, sendest du den Antrag ab. Sobald dies erledigt ist, erhältst du eine Bestätigung von Dr. Klein. Die Bearbeitung kann unterschiedlich lange dauern.

Wurde dein Antrag genehmigt, schickt man dir den Kreditvertrag. Lies ihn gründlich durch, bevor du unterschreibst. Die Auszahlung des Ratenkredits erfolgt nach Unterzeichnung und geht in der Regel innerhalb weniger Tage auf dein Konto ein. Achte dabei auf mögliche Auszahlungskurse.

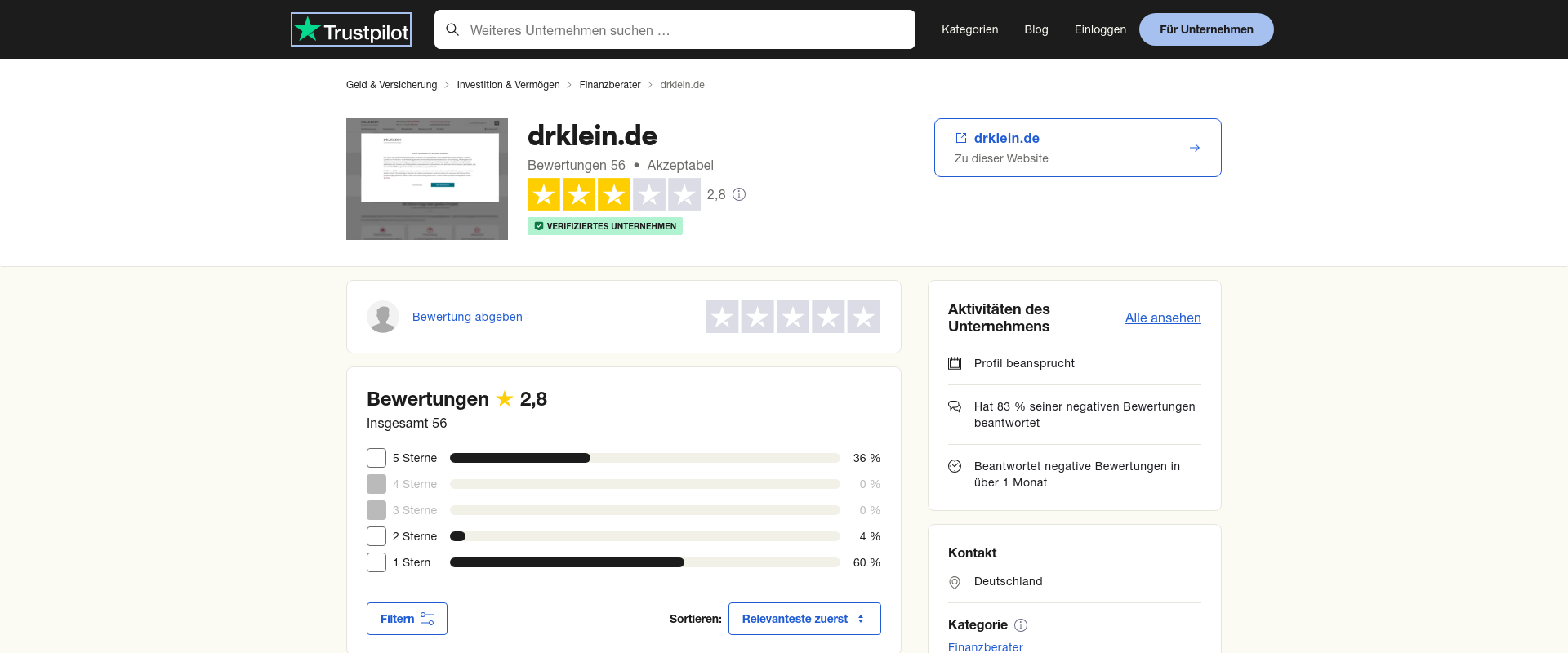

Ist Dr. Klein seriös und vertrauenswürdig?

Dr. Klein gilt als seriös und vertrauenswürdig, da das Unternehmen mehr als 65 Jahre Erfahrungen im Finanzdienstleistungsbereich besitzt. Diese lange Zeit zeigt die Expertise des Unternehmens. Unterstützt wird dies durch die 100%ige Tochtergesellschaft von Hypoport SE und die BaFin-Lizenz, die für zusätzliche Sicherheit sorgen.

Ein weiterer Faktor ist die große Zahl an qualifizierten Beratern. Mehr als 700 Beraterinnen und Berater stehen deutschlandweit zur Verfügung, um Kunden bei Finanzierungsfragen zu helfen. Diese Verfügbarkeit verdeutlicht die Professionalität und starke Kundenorientierung des Unternehmens.

Kundenerfahrungen spielen eine wichtige Rolle. Viele heben die professionelle Beratung, schnelle Bearbeitung von Kreditanfragen und maßgeschneiderte Lösungen positiv hervor. Authentische Kundenbewertungen entstehen durch gezielte Rückmeldungen nach Beratungen, was die Glaubwürdigkeit stärkt.

Die folgenden Aspekte bekräftigen den Ruf von Dr. Klein:

- Positive Kundenempfehlungen, die hohe Kompetenz und Engagement betonen.

- Langjährige Partnerschaften mit Banken und Finanzdienstleistern.

- Regelmäßige IDW PS 880-Zertifizierungen, die Qualität und Ordnungsmäßigkeit der Prozesse sichern.

- Moderne Sicherheitsmaßnahmen wie Zwei-Faktor-Authentifizierung schützen Kundendaten.

- Transparente Gebührenstrukturen ohne versteckte Kosten stärken das Vertrauen der Kunden.

Wie erreiche ich den Dr. Klein Kontakt?

Um den Dr. Klein Kontakt zu erreichen, nutze die Hauptmöglichkeiten: Telefon, E-Mail oder Online-Formular. Diese Optionen helfen dir, deine Fragen zu klären.

Am einfachsten erreichst du Hilfe per Anruf unter 0451 14083333. Der Kundenservice ist Montag bis Freitag von 8.00 bis 18.00 Uhr erreichbar und steht bereit, um bei Fragen zu unterstützen.

Alternativ sende eine E-Mail an info@drklein.de. Diese Methode eignet sich, wenn du detaillierte Informationen anfordern oder Unterlagen beifügen möchtest. Die Mitarbeiter reagieren schnell.

Auf der Website von Dr. Klein kannst du ein Online-Formular ausfüllen, um direkt mit dem Büro in Kontakt zu treten. Dieses Formular ist praktisch, wenn du schriftliche Anfragen bevorzugst.

- Telefon: 0451 14083333

- E-Mail: info@drklein.de

- Website: www.drklein.de

- Öffnungszeiten: Montag bis Freitag: 8.00 – 18.00 Uhr

Was tun, wenn mein Dr. Klein-Kredit abgelehnt wird?

Wenn dein Dr. Klein-Kredit abgelehnt wird, überprüfe sofort deine Bonität, erwäge alternative Finanzierungsmöglichkeiten und stelle bei Bedarf neue Anträge bei anderen Banken, um einen Vergleich der Konditionen zu erhalten. Überlege dir Alternativen, um dennoch den benötigten Kredit zu bekommen.

- Überprüfung der Bonität: Analysiere die Faktoren, die zu deiner Bonitätsbewertung führten. Dazu gehören dein Beschäftigungsverhältnis, die Höhe deines Einkommens und bestehende Verbindlichkeiten. Ein negativer SCHUFA-Score oder unzureichende finanzielle Sicherheiten könnten die Ursache der Ablehnung sein. Betrachte auch die Möglichkeit einer Kreditversicherung zur Absicherung.

- Verbesserung der Kreditsituation: Überlege, wie du deine Bonität erhöhst. Dazu zählt das Begleichen bestehender Schulden oder die Erhöhung deines Einkommens. Ein regelmäßiges Einkommen und eine stabile Beschäftigung erhöhen die Kreditwürdigkeit.

- Alternative Finanzierungsmöglichkeiten: Ziehe andere Finanzierungsoptionen in Betracht, wie Peer-to-Peer-Kredite oder Darlehen mit Bürgen. Auch private Kredite von Freunden oder Familie könnten eine Lösung bieten.

- Neue Anträge bei anderen Banken: Informiere dich über die Kreditvergabe anderer Anbieter, wie zum Beispiel Banken oder alternative Kreditinstitute. Diese können unterschiedliche Bonitätsanforderungen haben, was deine Chancen auf eine Kreditgewährung erhöhen könnte.

- Beratung in Anspruch nehmen: Ziehe die Hilfe eines Finanzberaters in Betracht. Dieser kann dir helfen, deine finanzielle Situation besser zu verstehen und alternative Lösungen für deine Finanzierung zu finden.

Geschieht die Dr. Klein Auszahlung am selben Tag?

Die Auszahlung erfolgt in der Regel innerhalb von 3 bis 5 Werktagen nach der Darlehenszusage.

Unter bestimmten Voraussetzungen kann jedoch eine Auszahlung am selben Tag möglich sein. Entscheidend sind:

- Vollständige und korrekte Antragstellung: Alle erforderlichen Dokumente müssen korrekt und vollständig eingereicht werden, um Verzögerungen zu vermeiden.

- Positive Bonitätsprüfung: Eine schnelle und unkomplizierte Bonitätsprüfung beschleunigt den Prozess.

- Einreichung während der Geschäftszeiten: Anträge, die während der Bankarbeitstage bearbeitet werden, haben bessere Chancen auf eine rasche Auszahlung.

- Wahl einer schnellen Zahlungsmethode: Die gewählte Zahlungsmethode kann die Geschwindigkeit der Auszahlung beeinflussen.

Wie kann ich mein Dr. Klein-Konto löschen?

Befolge diese Schritte, um dein Dr. Klein-Konto sicher zu löschen:

- Einloggen: Melde dich zuerst in dein Dr. Klein-Konto an, um auf die Kontoeinstellungen zuzugreifen.

- Kontoeinstellungen aufrufen: Navigiere zu den Einstellungen, um die Option zur Kontolöschung zu finden.

- Konto löschen auswählen: Suche nach der Löschoption und wähle sie aus, um den Prozess zu starten.

- Bestätigung der Löschung: Folge den Anweisungen, um die Löschung deines Kontos zu bestätigen. Dies könnte eine E-Mail-Bestätigung oder eine Passwortabfrage umfassen.

- Warte auf Bestätigung: Nach Abschluss des Vorgangs solltest du eine Bestätigung über die erfolgreiche Kontolöschung erhalten.

Stelle sicher, dass keine offenen Kredite oder Verpflichtungen, wie Ratenzahlungen eines Dr. Klein Ratenkredits, mehr existieren, bevor du dein Konto löschst. Andernfalls könnte es zu unerwünschten Komplikationen kommen.

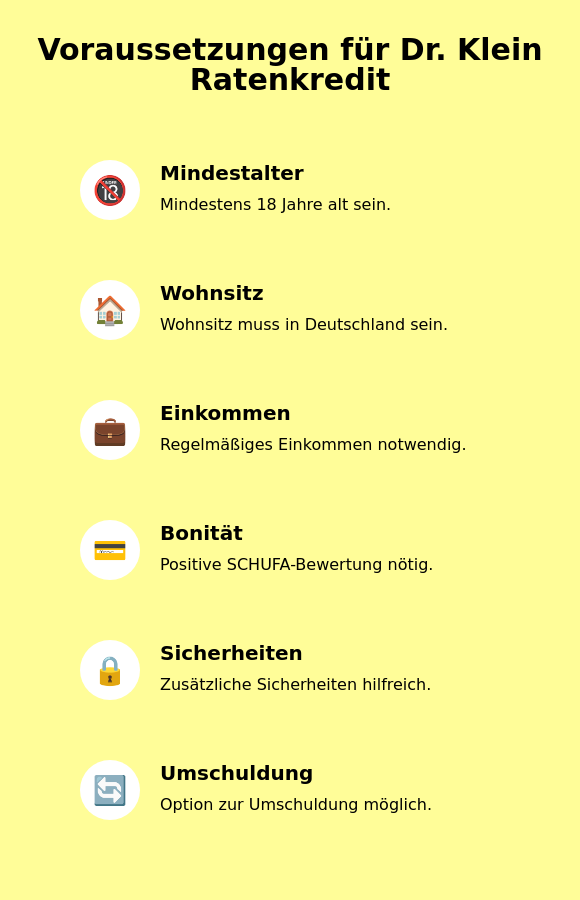

Welche Voraussetzungen gibt es für den Ratenkredit von Dr. Klein?

Um einen Ratenkredit von Dr. Klein zu bekommen, erfüllst du bestimmte Voraussetzungen. Du musst mindestens 18 Jahre alt sein und in Deutschland wohnen. Eine positive Bonität und regelmäßiges Einkommen sind ebenfalls nötig, damit du die monatliche Rate zahlen kannst.

- Mindestalter von 18 Jahren: Du musst volljährig sein, um einen Vertrag eingehen zu können.

- Deutscher Wohnsitz: Dein Wohnsitz muss in Deutschland sein, um deine Identität zu bestätigen.

- Regelmäßiges Einkommen: Ein festes Einkommen zeigt, dass du finanziell stabil bist.

- Positive Bonität: Ein guter SCHUFA-Score zeigt deine Zahlungsfähigkeit.

Weitere Faktoren wie unbefristete Arbeit, zusätzliche Sicherheiten oder die Möglichkeit der Umschuldung können die Kreditentscheidung bei Dr. Klein beeinflussen. Eine umfassende Bonitätsprüfung stellt sicher, dass du die Raten zahlen kannst.

Kann ich meinen Ratenkredit von Dr. Klein aufstocken?

Du kannst deinen Ratenkredit von Dr. Klein aufstocken, wenn du einige wichtige Bedingungen erfüllst, wie eine positive Bonitätsprüfung und einen ausreichenden Bonitäts Score. Zunächst sollte eine Mindestwartezeit von etwa sechs Monaten nach der ersten Kreditaufnahme abgewartet werden. In dieser Zeit sorgt eine pünktliche Bedienung des bestehenden Ratenkredits für eine positive Bonitätsbewertung.

Um den Prozess der Aufstockung in Gang zu setzen, sind folgende Schritte erforderlich:

- Antrag auf Krediterhöhung stellen.

- Bonitätsprüfung durch Dr. Klein durchführen lassen.

- Genehmigung des neuen Kreditbetrags abwarten.

- Nach Genehmigung die Überprüfung der angepassten Konditionen vornehmen.

Für eine erfolgreiche Aufstockung ist eine gute Bonität erforderlich, die durch regelmäßige Einkünfte und das fristgerechte Zurückzahlen der Raten belegt wird. Dr. Klein prüft dabei deine finanziellen Verhältnisse und die Rückzahlungsfähigkeit, um sicherzustellen, dass der neue Kreditrahmen für dich tragbar ist. Sollte alles passen, wird der Vertrag entsprechend angepasst und du erhältst den zusätzlichen Gesamtkreditbetrag.

Kann ich bei Dr. Klein einen Zahlungsaufschub beantragen?

Bei Dr. Klein kannst du einen Zahlungsaufschub beantragen, wenn du in einer finanziellen Notlage bist. Solche Situationen können zum Beispiel durch Kurzarbeit oder unerwartete Ausgaben entstehen. Wichtig ist, dass du diese Umstände gut dokumentierst, um deinem Antrag Nachdruck zu verleihen.

Um den Prozess zur Beantragung eines Zahlungsaufschubs zu starten, kannst du folgendes tun:

- Nachweis der Schwierigkeiten: Dokumente wie Gehaltsabrechnungen oder Kontoauszüge helfen dabei.

- Formelle Antragstellung: Reiche den Antrag schriftlich ein.

- Frühzeitige Einreichung: Je früher du den Antrag stellst, desto schneller erfolgt die Prüfung.

- Regelmäßige Kommunikation: Bleibe mit Dr. Klein in Kontakt, um den Status zu klären.

Beachte, dass ein Aufschub die Laufzeit des Kredits verlängern kann. Während der Stundung musst du eventuell nur Zinsen zahlen. Dieser Schritt kann dir kurzfristig Entlastung verschaffen, aber prüfe die Kreditkonditionen und verhandle rechtzeitig mit Dr. Klein.

Gibt es bei Dr. Klein einen SCHUFA-Eintrag?

Ja, bei Dr. Klein erfolgt ein SCHUFA-Eintrag, wenn du einen Ratenkredit beantragst. Dies ist Standard, um die Bonität des Antragsstellers zu prüfen.

Ein Eintrag erfolgt bei Abschluss eines Kreditvertrags. Dr. Klein führt eine Abfrage deiner Bonität durch, um sicherzustellen, dass du den Kredit zurückzahlen kannst. Diese Abfrage informiert über deine Zahlungsfähigkeit und minimiert Risiken für den Kreditgeber. Deine bei der SCHUFA gespeicherten Daten umfassen persönliche Informationen, bestehende Kredite sowie deren Rückzahlungsverlauf.

Wie lange ist die Bearbeitungszeit bei Dr. Klein Ratenkredit GmbH?

Die Bearbeitungszeit bei Dr. Klein beträgt in der Regel vier bis fünf Werktage bis zur Auszahlung der Darlehenssumme. Verschiedene Punkte können die Dauer beeinflussen, bis dein Ratenkredit fertiggestellt ist.

- Erstens, die Vollständigkeit der Unterlagen spielt eine große Rolle. Sind alle Dokumente vollständig und fehlerfrei, bearbeitet das Team deinen Antrag zügiger.

- Zweitens, die Komplexität des Kreditantrags ist wichtig. Einfachere Anträge sind schneller abwickelbar als komplexere.

- Drittens, die Bonitätsprüfung kann Zeit in Anspruch nehmen. Benötigen die Mitarbeiter zusätzliche Informationen, verlängert sich die Bearbeitungszeit.

- Viertens, die aktuelle Auslastung der Abteilung beeinflusst die Bearbeitung. Bei hoher Nachfrage erhöht sich die Dauer, je nachdem, wie viele Anträge parallel bearbeitet werden.

- Zuletzt, bei mehreren Antragstellern muss mehr überprüft werden, was ebenfalls zu Verzögerungen führen kann.

Kann ich den Dr. Klein-Kredit trotz SCHUFA-Eintrag beantragen?

Ja, du kannst den Dr. Klein-Kredit trotz SCHUFA-Eintrag beantragen, wenn bestimmte Bedingungen erfüllt sind. Du kannst den Kredit beantragen, wenn du ein regelmäßiges Einkommen hast und keine gravierenden negativen Einträge vorliegen.

Weitere VS-Vergleiche

- auxmoney vs Dr. Klein: Vergleich [2026]

- Bank of Scotland vs Dr. Klein: Vergleich [2026]

- Bon Kredit vs Dr. Klein: Vergleich [2026]

- Cashper vs Dr. Klein: Vergleich [2026]

- Cashpresso vs Dr. Klein: Vergleich [2026]

- comdirect vs Dr. Klein: Vergleich [2026]

- CrediMaxx.de vs Dr. Klein: Vergleich [2026]

- Creditolo vs Dr. Klein: Vergleich [2026]

- Deutsche Bank vs Dr. Klein: Vergleich [2026]

- Ferratum Money vs Dr. Klein: Vergleich [2026]

- GIROMATCH vs Dr. Klein: Vergleich [2026]

- Ikano Bank vs Dr. Klein: Vergleich [2026]

- ING vs Dr. Klein: Vergleich [2026]

- Maxda vs Dr. Klein: Vergleich [2026]

- Minikredit.de vs Dr. Klein: Vergleich [2026]

- N26 vs Dr. Klein: Vergleich [2026]

- Novum Bank vs Dr. Klein: Vergleich [2026]

- Oyak Anker Bank vs Dr. Klein: Vergleich [2026]

- PSD Bank Nürnberg vs Dr. Klein: Vergleich [2026]

- S-Kreditpartner GmbH vs Dr. Klein: Vergleich [2026]

- Santander vs Dr. Klein: Vergleich [2026]

- SKG Bank Niederlassung der Deutsche Kreditbank AG vs Dr. Klein: Vergleich [2026]

- SWK Bank vs Dr. Klein: Vergleich [2026]

- TARGOBANK vs Dr. Klein: Vergleich [2026]

- Verivox vs Dr. Klein: Vergleich [2026]

- Vexcash vs Dr. Klein: Vergleich [2026]

Über den Autor:

Max Benz hat einen Master of Science-Abschluss in Betriebswirtschaftslehre von der Technischen Universität Dresden und ist Geschäftsführer und Gründer von minikredite.org, einer Marke der LBC Finance UG. Er liebt es, Minikredite miteinander zu vergleichen, um die besten seriösen Anbieter zu finden.