Das Wichtigste in Kürze

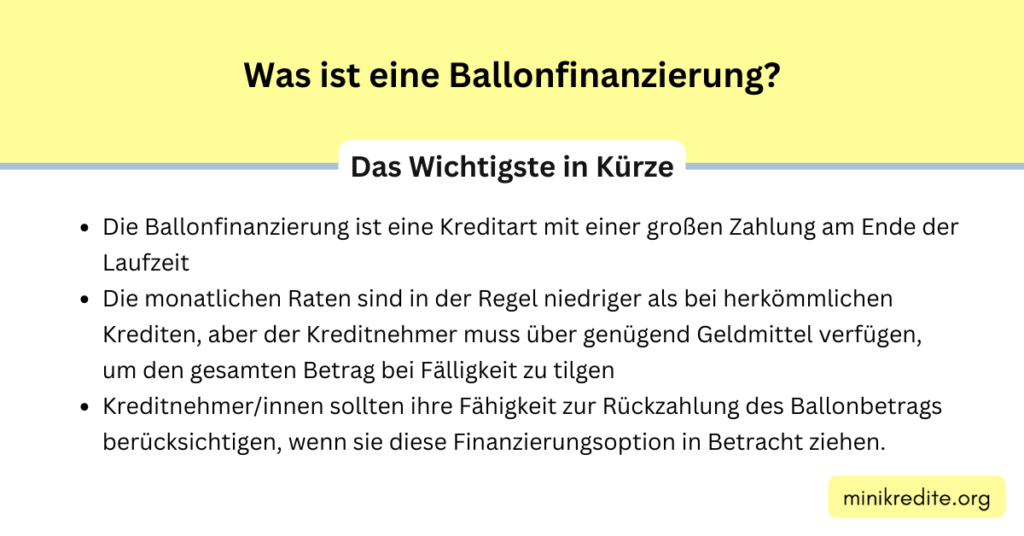

- Die Ballonfinanzierung ist eine Kreditart mit einer großen Zahlung am Ende der Laufzeit

- Die monatlichen Raten sind in der Regel niedriger als bei herkömmlichen Krediten, aber der Kreditnehmer muss über genügend Geldmittel verfügen, um den gesamten Betrag bei Fälligkeit zu tilgen

- Kreditnehmer/innen sollten ihre Fähigkeit zur Rückzahlung des Ballonbetrags berücksichtigen, wenn sie diese Finanzierungsoption in Betracht ziehen.

Du überlegst, ob du einen Kredit aufnehmen sollst? Oder willst du einen bestehenden Kredit refinanzieren? Eine Option, die sich lohnen könnte, ist die Ballonfinanzierung. In diesem Artikel erklären wir dir, was eine Ballonfinanzierung ist und erörtern ihre Vor- und Nachteile, damit du eine fundierte Entscheidung treffen kannst, ob sie für dich geeignet ist oder nicht.

Lies weiter, um mehr über diese Form des Kredits zu erfahren und wie sie in deine Finanzstrategie passen könnte

Was ist eine Ballonfinanzierung?

Die Ballonfinanzierung ist eine Darlehensform, die zwar niedrigere monatliche Raten bietet, aber mit einer Einmalzahlung verbunden ist, die am Ende der Laufzeit abbezahlt werden muss.

Das bedeutet, dass die Kreditnehmer/innen zwar den Vorteil niedrigerer Anfangskosten und monatlicher Zahlungen haben, aber auch einen hohen Betrag zahlen müssen, wenn die letzte Zahlung am Ende der Laufzeit fällig wird, was ein ziemlicher Schock sein kann, wenn man finanziell nicht vorgesorgt hat.

Im Allgemeinen eignet sich eine Ballonfinanzierung am besten für diejenigen, die wissen, dass sie den Pauschalbetrag irgendwann während oder vor dem Fälligkeitsdatum zurückzahlen können – andernfalls kann es sehr kostspielig werden, wenn die Kreditnehmer/innen mehr Zeit brauchen oder bei Fälligkeit nicht den vollen Betrag zahlen können

Vorteile

Es gibt viele Gründe, warum sich jemand für diese Art von Kredit gegenüber anderen auf dem Markt erhältlichen Optionen entscheidet – insbesondere die niedrigeren Anfangskosten und die geringeren monatlichen Raten, die es Kreditnehmern erleichtern, die im Moment nicht viel Geld zur Verfügung haben, aber davon ausgehen, dass sich ihre Finanzen in Zukunft bald verbessern werden, oder die über andere Möglichkeiten verfügen, kurzfristig auf Geld zuzugreifen, wenn sie es brauchen (zum Beispiel Sparkonten).

Außerdem lassen sich so die langfristigen Zinskosten vermeiden, die bei herkömmlichen Krediten anfallen, da bei Fälligkeit nur eine einmalige Zahlung fällig wird, anstatt mehrerer Zahlungen während der gesamten Laufzeit des Kredits.

Nachteile

Die Ballonfinanzierung hat auch ihre Nachteile: Wenn jetzt zu wenig Mittel zur Verfügung stehen, kann es sein, dass die Kosten für den Pauschalbetrag später nicht mehr gedeckt werden können; außerdem können je nach den anfänglichen Vertragsbedingungen des Kreditgebers bestimmte Strafen bei vorzeitiger Kündigung anfallen.

Außerdem kann es für die Kunden unangenehm sein, den genauen Betrag bis zum Ende der Laufzeit nicht zu kennen, was dazu führen kann, dass sie sich verschulden, wenn sie nicht in der Lage sind, unerwartete Beträge zu zahlen. Nicht zuletzt müssen die Kreditnehmer/innen bedenken, dass die Zinssätze nach Ablauf der anfänglichen Zinsbindung in der Regel steigen.

Daher muss vor der Aufnahme eines solchen Kredits eine zusätzliche Planung erfolgen, um sicherzustellen, dass die Rückzahlungsverpflichtungen erfüllt werden, bevor eine Erhöhung eintritt.

minikredite.org-Tipp

Wenn du eine Ballonfinanzierung als Option für deine eigenen finanziellen Bedürfnisse in Betracht ziehst, denke daran, dass die Verfügbarkeit ausreichender Mittel zum Fälligkeitsdatum ein Schlüsselfaktor für den Erfolg ist - also plane im Voraus und denke zweimal nach, bevor du dich verpflichtest.

Fazit:

Zusammenfassend lässt sich sagen, dass eine Ballonfinanzierung zwar in bestimmten Situationen nützlich sein kann, in denen Kreditnehmer/innen schnell an Geld kommen müssen, ohne im Voraus hohe Zinsen zu zahlen – sie sollten aber immer sorgfältig alle Risiken abwägen, die mit dieser Form der Kreditaufnahme verbunden sind, bevor sie sich festlegen.

Es ist wichtig zu prüfen, ob die Kreditgeber einen angemessenen Schutz gegen steigende Zinssätze während der Laufzeit des Kredits bieten; außerdem kann die Einschätzung der eigenen Fähigkeit zur Rückzahlung des vollen Betrags zum Fälligkeitsdatum helfen, spätere Überraschungen zu vermeiden.

Mit einer guten Vorbereitung und dem Wissen darüber, was auf uns zukommt, kann dieses Instrument sowohl für kurzfristige als auch für langfristige Bedürfnisse von großem Nutzen sein.